2020-10-11

2020-10-11 112

112

37

на аккредитив. Аккредитив представляет собой поручение банка по-

купателя банку поставщика оплатить расчетные документы

При получении заявления на аккредитив банк плательщика бро-

нирует эти средства на отдельном счете. Депонирование денег гаран-

тирует поставщику своевременную оплату отгруженных ценностей,

выполненных работ, оказанных услуг. Зачисление средств произво-

дится банком после предоставления документов, подтверждающих

отгрузку или выполнение работ.

Аккредитивы бывают двух видов:

· покрытые,

· непокрытые.

Аккредитив называют покрытым, если денежные средства спи-

сываются с расчетного счета покупателя и депонируются банком для

последующих платежей поставщику (подрядчику). Расходы по оп-

лате услуг банка за обслуживание аккредитива могут списываться

на увеличение стоимости приобретенных материальных ценностей

(на счета 08, 10, 41 и т. д.), только если расчеты с поставщиком осу-

ществляются с использованием этого аккредитива. В других случа-

ях эти расходы учитываются в составе операционных расходов (счет

91/2). Аккредитив называют непокрытым, если банк поставщика

списывает денежные средства с корреспондентского счета банка

покупателя в пределах суммы, на которую открыт аккредитив. Сред-

ства покупателя остаются в обороте до момента списания их бан-

ком. Сумма, на которую открыт аккредитив, на счете 55 не отражает-

ся. Для ее учета применяется счет 009.

При открытии непокрытого аккредитива делают запись по дебету

забалансового счета 009 «Обеспечение обязательств и платежей вы-

данные». Использование непокрытого аккредитива отражают по кре-

диту счета 009. Оплата счетов поставщика отражается проводкой:

Дебет 60 (76)

Кредит 51 (52)

В тех случаях, когда поставщик товара, материалов сомневается

в платежеспособности покупателя и требует предварительной опла-

ты, а покупатель сомневается в надежности поставщика и боится

перечислять деньги, аккредитивная форма расчета является удоб-

ным способом разрешения конфликта. Аккредитив может быть пред-

назначен только для расчетов с одним поставщиком. Срок действия

и порядок расчетов по аккредитиву устанавливается в договоре между

38

Раздел II. Финансовый учет

плательщиком и поставщиком. Обычно этот срок не более 45 дней.

Учет операций при аккредитивной форме расчетов ведется на сче-

те 55 «Специальные счета в банках» — активный, балансовый, суб-

счет 55/1 «Аккредитивы».

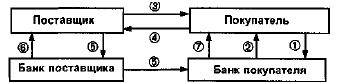

Схема аккредитивной формы расчетов:

1 — заключение договора-контракта с указанием аккредитивной формы

расчетов;

2 — заявление на открытие аккредитива (сумма, срок, условия исполь-

зования его поставщиком);

3 — выписка из расчетного счета об открытии аккредитива;

4 — извещение об открытии аккредитива, его условия;

5 — сообщение поставщику условий аккредитива;

6 — отгрузка продукции, товаров по условиям аккредитива;

7 — поставщик представил платежные и прочие (товарные) документы

на оплату за счет аккредитива;

8 — извещение об использовании аккредитива;

9 — выписка из расчетного счета — зачислен платеж;

10 — выписка со счета аккредитива об использовании аккредитива.

Пример

Отразить на счетах операции:

У покупателя:

1) Депонируется сумма средств на открытие аккредитива за счет

собственных средств покупателя: Д-т 55/1 К-т 51;

краткосрочного кредита: Д-т 55/1 К-т 66.

2) Оплачены материалы за счет аккредитива: Д-т 60 К-т 55/1.

3) Остаток неиспользованного аккредитива направлен на уменьшение

задолженности перед банком: Д-т 66 К-т 55/1.

4) Поступили ТМЦ, оплаченные с аккредитива: Д-т-10 К-т 60.

5) Закрыт аккредитивный счет Д-т 51 К-т 55/1.

У поставщика:

6) Отгружена продукция покупателю, оплаченная с аккредитива:

Д-т 62 К-т 90.

7) Зачислены на расчетный счет средства в оплату отгруженной продукции:

Д-т 51 К-т 62 «Расчеты с покупателями и заказчиками».

|

учет денежных средств и расчетных операции

39

Аналитический и синтетический учет этих расчетов организует-

ся в журнале-ордере № 3 на основании выписок банка.

Расчетычеками

Расчетный чек — письменное поручение банку перечислить со

счета чекодателя указанную в чеке сумму.

Чековые книжки организации могут получить в своем банке. Чеки

действительны в течение 10 дней, не считая даты выписки. К опла-

те принимаются чеки на различные суммы.

В настоящее время чеки применяются редко, так как не имеют

достаточных степеней защиты.

Чеки можно использовать в расчетах с магазинами, оптовыми

базами, за товары и услуги транспорта и связи. Выдавая чековую

книжку, банк должен указать лимит, на который можно выписывать

чеки; лимит устанавливает организация, а срок использования —

банк (не более 6 мес).

Чекодатель — лицо, выписавшее чек. Лицо, получившее чек, на-

зывается чекодержателем.

По мере расчетов с поставщиками чекодатели выписывают чек

на сумму, но не более лимита, и передают его поставщику. Постав-

щик проверяет все реквизиты чека и на обратной стороне ставит

штамп и подпись. Полученные чеки передаются в банк поставщика

с указанием банка плательщика, номера его расчетного счета и дру-

гих реквизитов плательщика. Банк плательщика зачисляет на рас-

Схема расчетов чеками-

1 — заявление на покупку чековой книжки;

2 — выдача чековой книжки с депонированием лимитированной суммы;

3 — передача товара, отгрузка продукции;

4 — передача чека в оплату товара или услуг;

5 — документы на оплату и реестр чеков;

6 — зачисление средств на расчетный счет поставщика, передача доку-

ментовбанкупокупателя;

7 — выписка из счета депонированных сумм.

|

40

Раздел ((. Финансовый учет

четный счет получателя суммы платежа по чеку. Учет выдачи чеко-

вых книжек ведется на счете 55/2.

Пример.

Отразить на счетах операции по расчетам чеками:

1) Депонируются средства на покупку чековой книжки: Д-т 55/2 К-т 51.

2) Выдана подотчетному лицу чековая книжка: Д-т 71 К-т 55/2.

3) Поступили материалы, оплаченные чеком: Д-т 10 К-т 60.

4) Утвержден отчет экспедитора о приобретении материалов:

Д-т 55/2 К-т 71.

5) Получен к оплате чек за приобретение материалов: Д-т 60 К-т 55/2.

6) Остаток неиспользованных средств зачислен на расчетный счет:

Д-т 51 К-т 55/2.

Учет выдачи чековых книжек ведется на счете 55 «Специальные

счета в банках», субсчет 2 «Чековые книжки», в журнале-ордере № 3.

2.2.3.6.Расчетывпорядкеплановыхплатежей

Такие расчеты осуществляются между организациями при посто-

янных равномерных поставках товарно-материальных ценностей или

оказании услуг.

Договором между потребителем и поставщиком устанавливается

постоянная плановая сумма стоимости и количества продукции или

услуг, подлежащая оплате ежедневно. Оплата оформляется платеж-

ными требованиями или платежными поручениями. В согласован-