2020-10-11

2020-10-11 123

123

117

в 4-й год: 50 000 2/ 15 = 6700 руб.,

в 5-й год: 50 000 1 /15 = 3300 руб.

4.7.4. СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В ЗАВИСИМОСТИ

ОТ ОБЪЕМА ВЫПУСКА ПРОДУКЦИИ (ВЫПОЛНЕНИЯ РАБОТ)

При этом способе ежегодную сумму амортизации определяют

путем умножения процента, исчисленного как отношение его пер-

воначальной стоимости к предполагаемому объему выпуска продук-

ции или работ за срок его полезного использования на показатель

фактически выполненного объема продукции или работ за данный

отчетный период.

Пример

Первоначальная стоимость объекта 48 000 руб. Срок полезной службы

5 лет. Предполагаемый объем выпуска продукции за весь нормативный пе-

риод эксплуатации объекта — 120 000 руб.

Определяем процент ежегодного начисления амортизации:

(48 000: 120 000) · 100 = 40%.

В течение отчетного периода амортизационные отчисления по

объектам основных средств начисляются ежемесячно независимо от

применяемого способа начисления, в размере 1/12 от годовой суммы.

Расчет оформляют в разработочной таблице №6 «Расчет аморти-

зации основных средств» (при журнально-ордерной форме счето-

водства).

На практике сумму амортизации за отчетный месяц определяют

следующим образом: к сумме амортизации, начисленной в прошлом

месяце, прибавляют амортизацию, начисленную по поступившим

основным средствам в прошлом месяце, и вычитают амортизацию

по выбывшим основным средствам в прошлом месяце.

|

118

Раздел II. Финансовый учет

4.7.5. БУХГАЛТЕРСКИЙ УЧЕТ АМОРТИЗАЦИИ

ОСНОВНЫХ СРЕДСТВ

Учет амортизации основных средств ведут на счете 02 «Амортиза-

ция основных средств». Счет пассивный, сальдовый, регулирующий.

Сальдо кредитовое — отражает сумму начисленной амортизации

всех объектов основных средств предприятия и одновременно сум-

му их возмещенной стоимости через амортизационные отчисления.

Оборот по кредиту — суммы начисленной амортизации за отчет-

ный период.

Оборот по дебету — суммы амортизации по выбывшим основным

средствам.

Суммы начисленной амортизации основных средств ежемесячно

включаются в издержки производства и обращения в корреспонденции:

Д-т 20, 25, 26, 44 К-т 02.

Списание суммы начисленной амортизации при выбытии основ-

ных средств отражают проводкой

Д-т 02 К-т 01.

Счет 02 имеет два субсчета:

02/1 «Амортизация собственных основных средств»,

02/2 «Амортизация имущества, сданного в лизинг».

Сумма начисленной амортизации на счете 02 является источни-

ком долгосрочных инвестиций в основные средства, их реконструк-

цию, техническое перевооружение.

Синтетический учет по счету 02 «Амортизация основных средств»

ведут в журналах-ордерах № 10, 10/1, ведомостях № 12, 15 на осно-

вании данных ведомости расчета амортизации.

4.7.6. ПОРЯДОК НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

Согласно п. 1 ст. 256 Налогового кодекса РФ к амортизируемому

имуществу относят имущество и результаты интеллектуальной деятель-

ности, которые являются собственностью налогоплательщика и исполь-

зуются для извлечения дохода. Стоимость их погашается путем начис-

ления амортизации. Под амортизируемым имуществом в Налоговом

кодексе понимаются основные средства и нематериальные активы.

25-я глава (ст. 259) Налогового кодекса РФ предусматривает ис-

пользование двух методов начисления амортизации для целей на-

логообложения: линейный и нелинейный.

А

Учет основных средств

119

Линейныйметодначисленияамортизации налогоплательщикпри-

меняет к зданиям, сооружениям, передаточным устройствам, вхо-

дящим в восьмую—десятую амортизационные группы независимо

от сроков ввода в эксплуатацию этих объектов. К остальным основ-

ным средствам налогоплательщик вправе применять любой из ме-

тодов начисления амортизации.

При применении линейного метода сумма начисленной аморти-

зации за один месяц определяется как произведение его первона-

чальной (восстановительной) стоимости и нормы амортизации, оп-

ределенной для данного объекта.

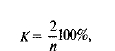

Норма амортизации по каждому объекту амортизируемого иму-

щества определяется по формуле

где К— норма амортизации в процентах к первоначальной стоимос-

ти; п — срок полезного использования, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один

месяц амортизации в отношении объекта амортизируемого имуще-

ства определяется как произведение остаточной стоимости объекта

и нормы амортизации, определенной для данного объекта.

Норма амортизации при нелинейном методе определяется по

формуле:

где К — норма амортизации в процентах к остаточной стоимости;

п — срок полезного использования, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная

стоимость объекта достигнет 20% от первоначальной стоимости это-

го объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в

целях начисления амортизации фиксируется как его базовая

стоимость для дальнейших расчетов;

2) сумма начисленной за один месяц амортизации в отношении

данного объекта определяется путем деления базовой стоимо-

сти данного объекта на количество месяцев, оставшихся до

истечения срока полезного использования.

|

|

120

Раздел II. Финансовый учет

Пример

В январе 2005 г. ЗАО «Феникс» приобрело персональный компьютер.

Срок полезного использования — 5 лет (60 мес), первоначальная стоимость

— 25 000 руб.

Амортизацию по персональному компьютеру ЗАО «Феникс» начисляет

нелинейным способом.

Норма амортизации составляет 2/60 мес. · 100 = 3,33%.

Сумма амортизации за февраль:

25 000 · 3,33% = 832,5 руб.

сумма амортизации за март:

(25 000 - 832,5) · 3,33% = 804,78 руб.

сумма амортизации в апреле:

(25 000 - 832,5 - 804,78) · 3,33% = 777,98 руб.

и т. д.

В январе 2009 года (48-й месяц начисления амортизации)

Сумма начисленной амортизации достигнет 20 080,26 руб.

Остаточная стоимость: 25 000 - 2 0080,26 = 4 919,74 руб.

Это составляет 4 919,74 / 25 000 · 100 = 19,68% от его первоначальной

стоимости.

Следовательно, с февраля 2009 г. амортизация по персональному ком-

пьютеру начисляется исходя из его базовой стоимости: 4 919,74 руб.

Сумма амортизации, которую следует начислять в каждом из 12 остав-

шихся месяцев (60 - 48) составит 409,48 руб. (4 919,74 / 12 мес).

По легковым автомобилям и пассажирским микроавтобусам, име-

ющим первоначальную стоимость соответственно более 300 000 руб.

и 400 000 руб., основная норма амортизации применяется с коэффи-

циентом 0,5.

Организация, приобретающая объекты основных средств, быв-

шие в употреблении, вправе определять норму амортизации по это-

му имуществу с учетом срока полезного использования, уменьшен-

ного на количество лет (месяцев) эксплуатации данного имущества

предыдущими собственниками.

Остаточная стоимость объектов основных средств в бухгалтер-

ском и налоговом учете может не совпадать. Во-первых, это связано

с тем, что в налоговом и бухгалтерском учете по-разному формиру-

ется первоначальная стоимость основных средств. В бухгалтерском

учете в первоначальную стоимость включаются все расходы по по-

купке основного средства, а в налоговом учете не включают сум-

мовые разницы, проценты по кредитам и займам, невозмещаемые

налоги.

Во-вторых, методы начисления амортизации в бухгалтерском и

налоговом учете могут различаться.

А

Учет основных средств

121

Убыток от продажи основных средств уменьшает налогообла-

гаемую прибыль не единовременно, а в течение определенного пе-

риода времени. Этот период рассчитывается как разница между фак-

тическим сроком эксплуатации объекта и сроком его полезного ис-

пользования.

Убытки от передачи объектов основных средств в уставный ка-

питал другого предприятия, а также убытки от безвозмездной пере-

дачи объектов налогооблагаемую прибыль не уменьшают.

С 1 января 2006 г. статьей 259 НК РФ разрешается при покупке

нового основного средства 10% их стоимости единовременно спи-

сать на расходы (амортизационная премия). Списание происходит

в месяце, следующем за месяцем ввода объекта в эксплуатацию. При

этом срок, в течение которого амортизируется стоимость основного

средства за вычетом премии, равен сроку полезного использования.

При расчете ежемесячной амортизации величина премии в пер-

воначальной стоимости не учитывается.

В бухгалтерском учете на сумму амортизационной премии начис-

ляется отложенное налоговое обязательство, которое постепенно

списывается в течение срока полезного использования.

Аналогичный порядок списания предусмотрен для затрат на мо-

дернизацию, достройку. Это позволит быстрее списать основное

средство и снизить налог на прибыль уже в начальные периоды.

Пример.

В январе 2006 г. ООО «Альфа» приобрело и ввело в эксплуатацию ба-

шенный подъемный кран стоимостью 5 000 000 руб. (без НДС). В бухгал-

терском и налоговом учете срок полезного использования крана 15 лет (180

мес). Амортизация рассчитывается линейным методом.

Амортизация начисляется с 1 февраля 2006 г.

В налоговом учете списано в феврале 10% стоимости крана, т.е.

500 000 руб.

В бухгалтерском учете сразу списать 500 000 руб. невозможно, поэтому

образуется отложенное налоговое обязательство, равное 120 000 руб.

(500 000 х 24%). Норма амортизации составляет:

0,5556% (1: 180 мес. х 100).

В налоговом учете размер ежемесячной амортизации равен:

25 002 руб. ((5 000 000 - 500 000) х 0,5556%).

Вбухгалтерскомучетеежемесячнаясуммаамортизацииравна:

27 780 руб. (5 000 000 х 0,5556%).

Ежемесячно отложенное налоговое обязательство будет уменьшаться

на 666,72 руб. ((27 780 - 25 002) х 24%).

122

Раздел II. Финансовый учет

Бухгалтерские проводки:

В январе 2006 г.

1. Приобретено основное средство:

Д-т 08 К-т 60 — 5 000 000 руб.

Д-т19К-т60—900000руб.

2. Кран введен в эксплуатацию:

Д-т 01 К-т 08 — 5000000 руб.

В феврале 2006 г.

1. Возникло отложенное налоговое обязательство:

Д-т 68 К-т 7 7 — 1 2 0 000 руб.

2. Начислена амортизация за февраль 2006 г.:

Д-т20 К-т02—27 780 руб.

3. Уменьшено отложенное налоговое обязательство:

Д-т 77 К-т 68 — 666,72 руб.