2020-10-12

2020-10-12 149

149Відповідно до діючого законодавства про банкрутство підприємств для діагностики їх неспроможності застосовується обмежене коло показників: коефіцієнти поточної ліквідності, забезпеченості власним оборотним капіталом і відновлення (втрати) платоспроможності. Підставою для визнання структури балансу незадовільною, а підприємства - неплатоспроможним є наявність однієї з умов:

- коефіцієнт поточної ліквідності на кінець звітного періоду має

значення нижче за 2,0;

- коефіцієнт забезпеченості власними обіговими коштами на кінець звітного періоду має значення нижче за 0,1.

Коефіцієнт поточної ліквідності має розраховуватися за формулою:

(1.1)

(1.1)

Коефіцієнт забезпеченості власними обіговими коштами визначається у такий спосіб:

(1.2)

(1.2)

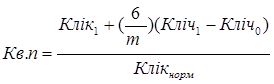

Якщо коефіцієнт поточної ліквідності нижчий за нормативний, а часткавласного оборотного капіталу у формуванні поточних активів менша за норматив, але намітилася тенденція зростання цих показників, то визначається коефіцієнт відновлення платоспроможності за період, що дорівнює шести місяцям:

(1.3)

(1.3)

де Кліч1 і Кліч0 - фактичне значення коефіцієнта ліквідності відповідно наприкінці й на початку звітного періоду;

Клік норм - нормативне значення коефіцієнта поточної ліквідності;

т - звітний період, міс.

Якщо Кв.п > 1, то у підприємства є можливість відновити свою платоспроможність; якщо Кв.п < 1, то у підприємства немає реальної можливості відновити свою платоспроможність найближчим часом.

Якщо фактичні величини Кліч і Кзвк дорівнюють або вищі за нормативні значення на кінець періоду, але намітилася тенденція їх зниження, розраховують коефіцієнт втрати платоспроможності за період, який дорівнює трьом місяцям:

(1.4)

(1.4)

Якщо Ку.п > 1, то підприємство має реальну можливість зберегти свою платоспроможність протягом трьох місяців і навпаки.

При незадовільній структурі балансу (Кліч і Кзвк нижчі за нормативні), але за наявності реальної можливості відновити свою платоспроможність у встановлений термін може бути ухвалено рішення про відстрочку визнання підприємства неплатоспроможним протягом шести місяців.

За відсутності підстав визнання структури балансу незадовільною (Кліч і Кзвк вищі за нормативні), але при Ку.п < 1 рішення про визнання підприємства неплатоспроможним не приймається, але через реальну загрозу втрати підприємством платоспроможності воно ставиться на відповідний облік у спеціальних підрозділах Міндержмайна зі справ про неспроможність (банкрутство) підприємств.

Якщо підприємство визнається неплатоспроможним, а структура його балансу - незадовільною, то перш ніж передати експертний висновок до арбітражного суду, запитується додаткова інформація та проводиться поглиблений аналіз виробничо-фінансової діяльності підприємства з метою вибору одного з двох варіантів рішень:

1) проведення реорганізаційних заходів для відновлення платоспроможності підприємства;

2) проведення ліквідаційних заходів відповідно до чинного законодавства.

Розглянута система критеріїв діагностики банкрутства підприємств суб'єктів господарювання є недосконалою й зазнає обґрунтованої критики.

Моделі дискримінантного аналізу. Для оцінки ризику банкрутства й кредитоспроможності підприємств широко використовуються дискримінантні факторні моделі, розроблені американськими й західноєвропейськими економістами.

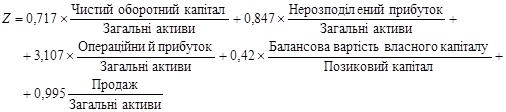

Для діагностики можливості банкрутства часто використаютьрахунок Е. Альтмана, отриманий ним у США у 1968 р.: (1.5)

Отримане значення Z-рахунку інтерпретують у такий спосіб:

| Значення Z - рахунку | менше 1,8 | від 1,81 до 2,7 | від 2,8 до 2,97 | більше за 3,0 |

| Ймовірність банкрутства | дуже висока | висока | низька | дуже низька |

У 1983 р. Альтман одержав модифікований варіант своєї моделі для компаній, акції яких не котирувалися на біржі:

(1.6)

(1.6)

У цьому рахунку банкрутство досить імовірно, якщо Z < 1,23. У 1972 р. Лисе (Великобританія) одержав таку формулу:

(1.7)

(1.7)

Тут критичне значення становило 0,037.

У1997 р. Таффлер одержав таку формулу:

(1.8)

(1.8)

Якщо величина Z - рахунку більше 0,3, то у підприємства непогані довгострокові перспективи; якщо менше 0,2, банкрутство досить імовірно.

Досвід діагностики банкрутства в США. Аналіз 183 американських фірм, що зазнавали фінансових труднощів протягом 10 років до 1931 р., показав, що найбільш надійним показником, який пророкує банкрутство, є зниження відношення чистого оборотного капіталу до суми всіх активів.

Порівняння показників 20 збанкрутілих у 1920-1929 рр. підприємств із показниками 19 успішних за 3 - 5 років до банкрутства показало, що надійними показниками, що пророкують банкрутство, є:

- прибуток на чистий власний капітал підприємства;

- відношення чистого власного капіталу до суми заборгованості.

Вивчення досвіду 939 підприємств за 1926-1936 рр. показало можливість пророкування банкрутства за 4 - 5 років до його настання на підставі динаміки трьох коефіцієнтів:

- коефіцієнт покриття процентних виплат;

- відношення чистого оборотного капіталу до суми активів;

- відношення чистого власного капіталу до суми заборгованості.

Перед банкрутством ці коефіцієнти є нижчими за нормальний

рівень і продовжують знижуватися.

У. X. Бівер на базі порівняння 79 підприємств-банкрутів із 79 підприємствами, що зберегли конкурентоспроможність, визначив наступні надійні показники, що пророкують банкрутство:

- відношення потоків коштів до суми заборгованості;

- коефіцієнти структури капіталу;

- коефіцієнти ліквідності.

Крім того, було встановлено, що у підприємств-банкрутів:

- відношення грошового потоку до сукупного боргу протягом п'яти років до банкрутства знизилося з +0,15 до -0,15, у фірм, що вижили, воно становило приблизно +0,45. З огляду на відношення грошового потоку до боргів, йдеться про чистий грошовий потік підприємства;

- відношення чистого прибутку до сукупних активів протягом п'яти років до банкрутства поступово знижувалося з +0,05 до -0,2; у фірм, що вижили, він був дещо менший за +0,1.

Можливий прогноз за три роки до банкрутства. Інші результати дослідження дозволили зробити висновок, що у підприємств-банкрутів:

- відношення сукупного боргу до сукупних активів протягом трьох років до банкрутства поступово збільшувалося з +0,50 до +0,80; у фірм, що вижили, коливалося від +0,37 до +0,40;

- відношення оборотного капіталу до сукупних активів протягом трьох років до банкрутства поступово знижувалося з +0,30 до +0,06; у фірм, що вижили, коливалося від +0,40 до +0,42.

Можливий прогноз за один-два роки до банкрутства. У підприємств-банкрутів коефіцієнт поточної ліквідності протягом двох років до банкрутства знизився з 2,3 до 2,0; у фірм, що вижили - коливався від 3,3 до 3,5.