2014-02-04

2014-02-04 714

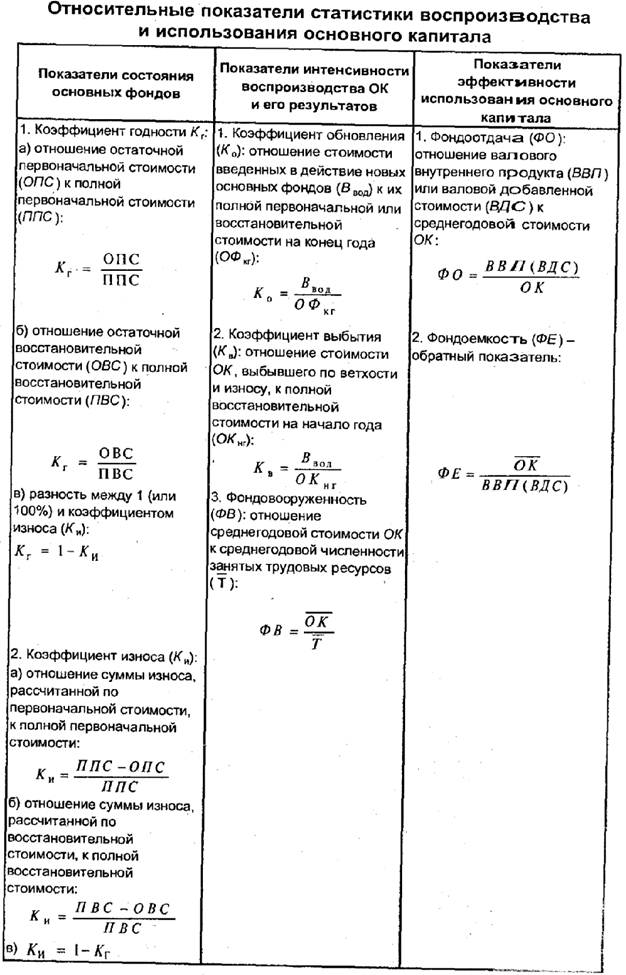

714Таблица 13.2.

В условиях роста цен на продукцию фондообразующих отраслей, когда основной капитал учитывается в различной оценке и прямое сравнение его показателей становится невозможным, актуальной становится задача переоценки элементов основного капитала в единые, сопоставимые цены.

В целях обеспечения сопоставимости данных и отражения реальной динамики за ряд лет показателей наличия и движения элементов основного капитала пересчитываются в постоянные цены какого-либо базисного года. До 1991 г. в качестве сопоставимых использовались цены 1973 г. (определенные по результатам переоценки основных фондов в 1972 — 1973 гг.), в настоящее время — цены 1990 г.

Для изучения изменения основного капитала в динамике применяются два метода: индексный и балансовый.

В первом случае определяются сводные индексы изменения цен и тарифов в отчетном периоде по сравнению с базисным, по которым пересчитываются основные фонды отчетного года. Во втором случае данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов, выбывших в течение отчетного года, и увеличиваются на величину поступивших за этот период основных фондов.

Пересчет всех показателей баланса основного капитала в сопоставимые цены дает возможность составить баланс за ряд лет с целью изучения его динамики.

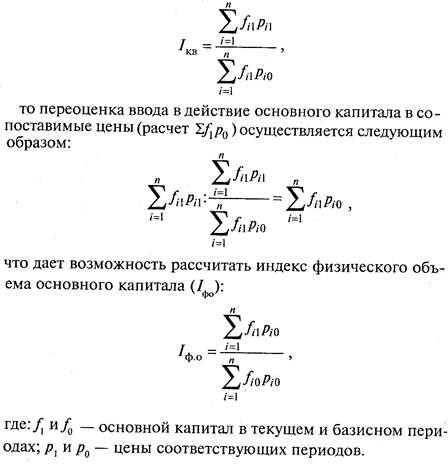

Чтобы составить баланс основного капитала в сопоставимых ценах за каждый год, необходимо прежде всего переоценить ввод в действие основного капитала из текущих цен (цен соответствующих лет) в сопоставимые (неизменные) цены. Для этих целей используют индекс цен на капитальные вложения.

Если ввод в действие основного капитала в ценах соответствующих лет обозначить как  а индекс капитальных вложений (индекс цен) через

а индекс капитальных вложений (индекс цен) через

После этого определяют объем выбывших элементов в сопоставимых ценах аналогичным способом. Определив для каждого года среднегодовой объем основного капитала, можно исчислить индексы его физического объема в среднегодовом исчислении.