2014-02-04

2014-02-04 833

833Классификация активов по СНС

В агрегированной форме классификация активов, принятая в СНС включает:

1.1. Произведенные активы:

1.1.1. Материальные активы:

1.1.1.1. Основные фонды (капитал)

1.1.1.2. Материальные оборотные средства

1.1.1.3. Ценности

1.1.2. Нематериальные активы (включая основные фонды):

1.1.2.1. Затраты на геологоразведку

1.1.2.2. Средства программного обеспечения

1.1.2.3. Оригиналы художественных и литературных произведений

1.2. Непроизведенные активы:

1.2.1. Материальные активы:

1.2.1.1. Земля

1.2.1.2. Полезные ископаемые и др.

1.2.2. Нематериальные активы (лицензии, патенты и т. д.).

2. Финансовые активы (монетарное золото, денежная наличность, депозиты, акции и другие ценные бумаги, займы и т. д.)

3. Все активы (1 + 2).

Таким образом, все экономические активы делятся на нефинансовые и финансовые.

Нефинансовые активы состоят из произведенных активов и непроизведенных активов, которые возникают естественным путем в природе.

Нефинансовые произведенные активы - это активы, созданные в результате человеческого труда всех предшествующих поколений, т. е. в процессе производства.

Нефинансовые непроизведенные активы — активы, не являющиеся результатом производства и состоящие из культивируемых воспроизводимых и разрабатываемых невоспроизводимых природных ресурсов, а также некоторых нематериальных активов. Они могут быть как Материального (запасы природных ресурсов), так и нематериального характера (патенты, лицензии, «гудвил» — деловая репутация фирмы и прочие нематериальные непроизводственные активы). Такие активы, часто именуемые, в бухгалтерском учете стран СНГ нематериальными активами, в статистике не получили еще достаточного отражения.

Природные богатства — земля, богатства недр и прочие природные объекты, эффективное владение которыми может удовлетворять потребности человека. Вовлеченные в оборот природные богатства в практике российской статистики учитывались в натуральном выражении, их оценка в стоимостном выражении осуществлялась лишь экспериментально и не являлась общепринятой.

Наряду с нефинансовыми активами важное место в современной статистике национального богатства занимают финансовые активы, т. е. запасы финансовых средств у хозяйственных единиц, в секторах национального хозяйства, в стране в целом для осуществления хозяйственных операций и взаимных расчетов по ним: монетарное золото, валюта и депозиты, ценные бумаги, кроме акций, займы и пр.

Большинство финансовых активов представляют собой финансовые требования, которые дают право их владельцу — кредитору на получение платежа или серии платежей от другой хозяйственной единицы — должника в соответствии с контрактом между ними. Такие требования погашаются внутри страны при выполнении должником обязательств по такому контракту; помимо этого, кредитор может получить проценты, обусловленные условиями контракта, как доход от собственности.

Помимо финансовых требований, финансовые активы представлены в форме монетарного золота; специальных прав заимствования (СДР), распределяемых Международным валютным фондом как средство платежа; акций корпораций и некоторых других платежных документов.

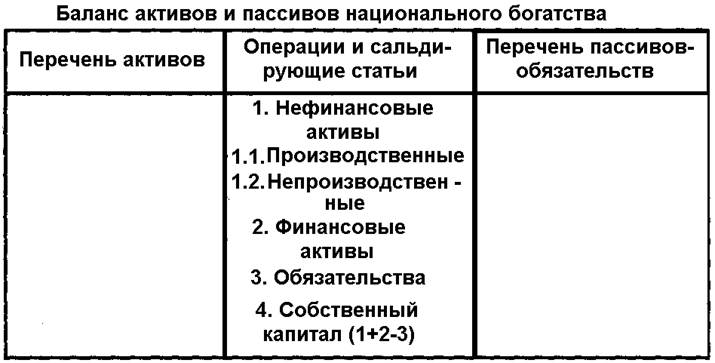

Собственный капитал характеризуется разностью между стоимостью всех активов и стоимостью всех обязательств экономической единицы на конкретный момент времени. Показатели собственного капитала каждого сектора, так же как и показатели национального богатства всей страны, отражают наличие всех активов каждого сектора на начало и конец года во взаимосвязи со всеми операциями национального счетоводства за год. Для хозяйственных единиц, секторов и всего хозяйства страны в новом варианте СНС предлагается составлять баланс активов и пассивов, позволяющий определить собственный капитал:

«Собственный капитал» (4) как совокупность элементов национального богатства в каждой хозяйственной единице или секторе хозяйства образуется из совокупности имеющихся «нефинансовых активов» (1) и «финансовых активов» (2) за вычетом всех обязательств этой хозяйственной единицы или сектора (3).

Таким образом, переход к международной методологии исчисления национального богатства (в соответствии с СНС 1993 г.) значительно расширяет его состав по сравнению с практикой расчета отечественной статистикой.

С другой стороны, на международную методологию из состава активов НБ исключаются потребительские товары длительного пользования (домашнее имущество населения), стоимость которых в счетах операций СНС относится не к накоплению, а к потреблению. Домашнее имущество тем не менее учитывается отдельно, в справочной таблице по сектору домашних хозяйств.

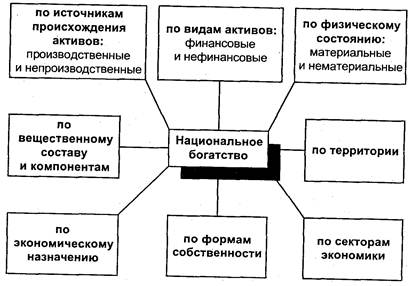

Система показателей национального богатства включает следующие подсистемы:

· показатели накопленного имущества, произведенных материальных и нематериальных активов: их наличия (объема), состава и структуры, воспроизводства, состояния и Использования;

· показатели наличия, состояния и оценки природных ресурсов и других непроизводственных активов;

· показатели динамики всех активов национального богатства.

Всесторонняя характеристика НБ предполагает необходимость широкого применения метода группировок. Наиболее важные группировки показателей НБ отражены на рис.: