2014-02-04

2014-02-04 420

420Инвестиционная деятельность предприятия.

Объектами инвестиционной деятельности являются новые и модернизируемые ОФ, оборотные средства, ценные бумаги, права на интеллектуальную собственность, имущественные права, другие объекты собственности, а субъектами – инвесторы, к-рыми могут быть юридические лица, граждане, в т.ч. иностранные, а также иностранные представители.

Работа пр-тия по формированию и реализации инвестиционных ресурсов называется инвестиционной деятельностью. Она служит для воспроизводства капитала (ОФ, оборотные средства, ноу-хау). Капитал используется в хозяйственной деятельности для получения прибыли. На основе прибыли вновь формируются инвестиционные ресурсы.

В современных условиях большая часть инвестиций связана с внедрением новых видов продукции.

Пр-тие должно сделать выбор, куда вложить накопленные ресурсы, чтобы они принесли максимальный доход, оценить возможности прямых инвестиций, вложений в банк, приобретения акций перспективных предприятий и др.

Инвестирование в производство характеризуется долгосрочным вложением капитала и содержит оценку предполагаемого развития событий и вероятности достижения намеченного результата при определенных затратах. Пр-тие несет затраты сегодня, чтобы в будущем получить доход за счет использования новых технологий, производства товаров и услуг.

Для того чтобы оценить любой инвестиционный проект, необходимо сравнить затраты с достигнутыми результатами (доходами). Оценку эффективности инвестиционных проектов осуществляют инвесторы.

Эффективность инвестиционного проекта оценивают по следующим показателям: дисконтированный доход, индекс рентабельности (доходности), внутренняя норма рентабельности (доходности), срок окупаемости инвестиций.

При оценке эффективности инвестиционных проектов необходимо привести (дисконтировать) указанные показатели к стоимости на момент сравнения, т.к. денежные поступления и затраты в различные периоды времени неравнозначны (доход, полученный в более ранний период, имеет большую стоимость, чем такой же доход, полученный в более поздний период).

Приведение будущих доходов к настоящему моменту времени называется дисконтированием и осуществляется с помощью коэффициента дисконтирования: Кд = 1 / (1 + r),

r – ставка банковского процента, коэффициент,

t – число лет, в течение которых осуществляется проект.

Дисконтирование является процессом, обратным начислению сложного процента. Начислением сложного процента называется рост основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью (БС). Первоначальная сумма вклада называется текущей стоимостью (ТС).

БС = ТС (1 + r)t. ТС = БС / (1 + r)t.

Например, сегодня мы вкладываем в банк 1000 у.е. на 3 года под 40% годовых, то через 3 года получим сумму в размере: БС=1000(1 + 0,4)=2744 у.е.

Если нам необходимо определить, какую сумму нужно вложить сегодня, чтобы через 3 года получить 5000 у.е. при ставке процента 40%, то используем метод дисконтирования: ТС = 5000 / (1 + 0,4) = 1822,16 у.е.

Оценка эффективности инвестиционных проектов осуществляется по двум направлениям: без учета фактора времени и с учетом фактора времени.

1) без учета фактора времени рассчитываются следующие показатели:

а) рентабельность проекта: R = П / И *100,

П – прибыль от реализации проекта, р., И –инвестиции, вложенные в проект, р.

б) срок окупаемости инвестиций (показатель, обратный рентабельности инвестиций): Ток = И / П.

2) с учетом фактора времени:

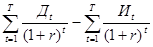

а) чистая текущая стоимость:

ЧТС =  = ДД – ДИ > 0

= ДД – ДИ > 0

ДИ = Иt / (1 + r)t ДД = Дt / (1 + r)t

ДИ – дисконтированные инвестиции

б) индекс рентабельности (доходности): IR = ДД / ДИ > 1

в) внутренняя норма рентабельности (доходности)

ВНД (ВНР) = ДД – ДИ = 0.

Внутренняя норма рентабельности – это ставка банковского %, при которой дисконтированный доход равен дисконтированным инвестициям. Она показывает, при каком значении r проект безубыточен.

Если ВНР > депозитной ставки (r), то проект принимается к реализации.

Решение об инвестировании в тот или иной проект принимается в соответствии с ниже приведенной таблицей:

| ЧТС | >0 | <0 | =0 |

| IR | >1 | <1 | =1 |

| Е | > депозитной ставки | < депозитной ставки | = депозитной ставке |

| проект | принять | отвергнуть | Ни прибыльный, ни убыточный |

| Если проект принять, то | Благосостояние инвестора улучшится | Инвестор понесет убытки | Ценность предприятия не изменится |

Ни один из вышеперечисленных показателей не является достаточным для полной оценки эффективности инвестиционных проектов и принятия решения об их реализации. Решение об инвестировании средств в проект должно приниматься с учетом вcex рассмотренных показателей, а также интересов всех участников проекта.

В условиях нестабильности экономики и высоких процентных ставок по кредитам существенным показателем, требующим учета при принятии решения по осуществлению инвестиционных проектов, становится срок возврата кредитных средств. Важным условием оценки эффективности проекта является правильная оценка вероятных изменений факторов, характеризующих воздействие внешней среды.