2014-02-04

2014-02-04 462

462Виды и методы определения рентабельности,

Резервный фонд

Фонд стимулирования

Фонд накопления

Фонд потребления

Выплата дивидендов.

Из этого фонда финансируются техническое перевооружение, расширение, строительство новых объектов. Используется на прирост собственных оборотных средств при расширении производства; оплачиваются НИИ, проектно-конструкторские работы; финансируются природоохранные мероприятия, погашаются долгосрочные кредиты и выплачиваются проценты; покрываются расходы на подсобные хозяйства; кредиты работникам предприятия.

1. Премирование по результатам работы за год.

2. Оказание единовременной материальной помощи.

3. За выполнение особо важных заданий.

Используется на покрытие непредвиденных расходов предприятия, при временном ухудшении показателей работы предприятия.

ТЕМА 10: РЕНАБЕЛЬНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ.

Размер прибыли предприятия характеризует абсолютную его доходность. Любая сумма прибыли говорит о том, что пр-тие прибыльно, не убыточно. Но сумма прибыли не дает представление об эффективности и степени использования материальных и трудовых ресурсов, основных средств, с помощью которых эта прибыль получена. Для оценки эффективности работы предприятия наряду с суммой прибыли используется показатель рентабельности.

Рентабельность( R ) – относительный показательность эффективности деятельности пр-тия, показывающий, сколько прибыли приходится на 1 рубль вложенных затрат. Измеряется в %. В общем виде рассчитывается по ф-ле:

R =  ,

,

П – прибыль, З – затраты.

На пр-тии используются следующие виды рентабельности:

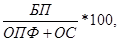

1. Рентабельность производства представляет собой отношение балансовой прибыли (БП) к средней стоимости основных производственных фондов (ОПФ) и оборотных средств (ОС).

Rпр-ва =

2. Рентабельность продукции представляет собой отношение прибыли от реализации продукции (ПРП) к ее себестоимости (С):

Rпрод =

3. Рентабельность изделия представляет собой отношение прибыли от реализации изделия (ПИЗД) к ее себестоимости (СИЗД):

Rизд =

4. Рентабельность выручки (оборота) - отношение прибыли от реализации продукции (ПРП) к сумме выручки от реализации продукции.

Чем выше рентабельность производства продукции или отдельных изделий, тем эффективнее производство.