2014-02-05

2014-02-05 6661

6661Инвестиционные риски и их классификация

И НЕКОТОРЫЕ ПУТИ ИХ СНИЖЕНИЯ

ИНВЕСТИЦИОННЫЕ РИСКИ

Любая коммерческая деятельность сопряжена с определенным риском. Это в полной мере относится и к инвестиционной деятельности.

Инвестиционный риск — вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого: чем изменчивее и шире шкала колебаний возможных доходов, тем выше риск, и наоборот.

Инвестиционная деятельность как разновидность коммерческой имеет ряд особенностей, которые необходимо учитывать при определении инвестиционного риска. Эти особенности следующие:

инвестиции могут направляться в самые различные инвестиционные мероприятия, которые существенно разнятся как по степени доходности, так и по риску, поэтому возникает необходимость оптимизации портфеля инвестиций по этим критериям;

на результаты инвестиционной деятельности влияют самые разнообразные факторы, которые отличаются между собой как по степени влияния на уровень риска, так и неопределенности;

жизненный цикл инвестиционного проекта может быть довольно значительным, исчисляемым несколькими годами, и в этих условиях очень трудно учесть все возможные факторы и их влияние на доходность и величину риска инвестиций;

для определения инвестиционного риска в большинстве случаев отсутствует представительная статистическая информация за предшествующий период, на основе которой можно было бы его спрогнозировать при реализации аналогичного инвестиционного проекта.

Любая коммерческая организация в своей деятельности должна учитывать возможность появления инвестиционного риска и предусматривать меры по его снижению или недопущению вообще, т. е. рисками организация должна управлять.

В общем плане управление рисками сводится к выполнению следующих действий:

анализ рисков за предшествующий период (частота и вероятность их появления, математическое ожидание);

анализ складывающихся экономических тенденций на макро-и микроуровне и научное предвидение их развития;

выявление возможных рисков при реализации того или иного инвестиционного проекта и их экономических последствий;

анализ чувствительности проекта от возможного изменения важнейших факторов и их влияние на финансовое состояние предприятия.

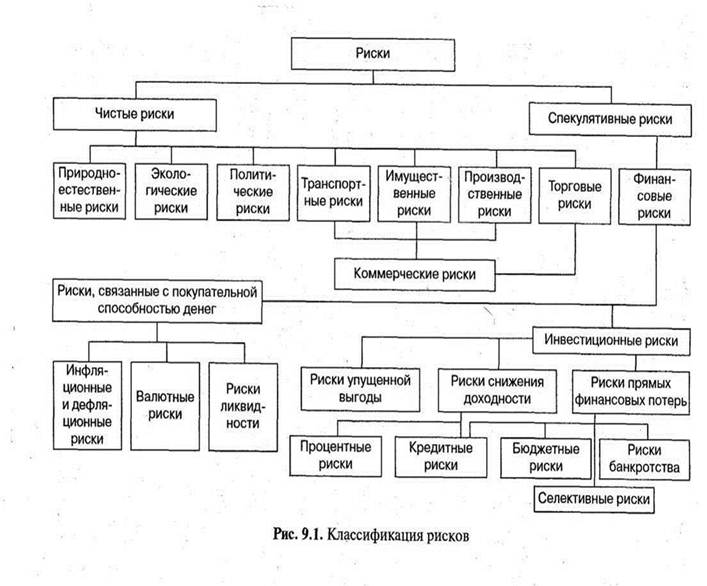

Для учета, анализа и управления рисками необходима их классификация по определенным признакам. В научной литературе приводится достаточно много классификаций рисков, но единая, общепринятая, в том числе и по инвестиционным рискам, к сожалению, отсутствует.

Наиболее распространена классификация рисков, предложенная И. Т. Балабановым (рис. 9.1) [16].

Достоинство этой классификации, во-первых, заключается в том, что все риски приведены в определенную логическую систему; во-вторых, удачно выбраны признаки классификации рисков:

В зависимости от последствий рисков они подразделяются на:

Чистые риски означают возможность получения отрицательного или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата.

В зависимости от степени влияния на финансовое положение предприятия выделяют:

Допустимый риск обычно угроза полной потери предприятием прибыли.

Критический риск сопряжен с утратой предполагаемой выручки.

Самым опасным является катастрофический риск, который приводит к потере всего имущества и банкротству предприятия.

На наш взгляд, наиболее удачная классификация инвестиционных рисков приводится в книге В. А. Чернова «Анализ коммерческого риска» (М.: Финансы и статистика, 1998).

В ней для классификации инвестиционных рисков использованы два признака:

1) В зависимости от источника возникновения инвестиционного риска:

Деловой риск — степень неопределенности, связанная с созданием доходов от инвестиций, достаточных, чтобы расплатиться со всеми инвесторами, предоставившими средства.

Финансовый риск — степень неопределенности, связанная с комбинацией заемных и собственных средств, используемых для финансирования компании или собственности: чем больше доля заемных средств, тем выше финансовый риск.

Риск, связанный с покупательной способностью, — риск, обусловленный инфляционными процессами и снижением покупательной способности национальной валюты.

Процентный риск — степень неопределенности в уровне курсов ценных бумаг, вызванная изменением рыночных процентных ставок; с ростом процентных ставок курсы ценных бумаг, особенно с фиксированным доходом, снижаются и наоборот.

Риск ликвидности - риск, связанный с невозможностью продать за наличные деньги инвестиционный инструмент в подходящий момент и по приемлемой цене.

Рыночный риск - изменчивость курсов ценных бумаг под влиянием факторов, не зависящих от деятельности компаний-эмитентов (политическая, экономическая и социальная нестабильность и др.).

Случайный риск — риск, проистекающий из события, большей частью или целиком неожиданно, которое имеет значительное и обычно немедленное воздействие на стоимость соответствующих инвестиций.

В зависимости от причин возникновения и возможности устранения различают диверсифицированный (несистематический) и недиверсифицированный (систематический) риск.

Совокупный риск = Диверсифицированный риск + Недиверсифицированный риск.

Диверсифицированный риск связан, как пр., с внутренними факторами, т. е. зависит от деятельности самой организации, и который может быть устранен в результате диверсификации. Диверсификация означает сознательный и обоснованный подбор инвестиций в такие проекты, которые обеспечат их приемлемую доходность.

Недиверсифицированный риск связан с внешними факторами (война, инфляция, политические события и т. п.), т. е. не зависит от деятельности организации.

Множество методов для определения величины рисков, связанных с коммерческой, в том числе и инвестиционной, деятельностью можно объединить в две группы:

1) Объективные методы применяются, если имеется представительная статистическая выборка по рискам в определенной инвестиционной деятельности. То есть необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата.

Величина риска, или степень риска, измеряется двумя критериями:

1) средним математическим ожиданием;

2) колеблемостью (изменчивостью) возможного результата (дохода).

Колеблемость возможного результата представляет степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют дисперсию и среднее квадратическое отклонение. Дисперсия — средняя взвешенная из квадратов отклонений действительных результатов от средних ожидаемых. Она определяется по формуле

где  — дисперсия;

— дисперсия;

х – ожидаемое значение для каждого случая наблюдения;

– среднее ожидаемое значение;

– среднее ожидаемое значение;

п – число случаев наблюдения (частота).

Среднее квадратическое отклонение -

Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости. Для анализа обычно используют коэффициент вариации, который показывает колеблемость признака в относительной величине и определяется по формуле

Чем больше коэффициент вариации, тем сильнее колеблемость: до 10% — слабая колеблемость; 10 — 25% — умеренная колеблемость; свыше 25% — высокая колеблемость.

Давно известны следующие правила:

чем выше доходность какого-либо инвестиционного мероприятия, тем выше его риск;

чем выше колеблемость получаемых доходов от реализации какого-либо проекта, тем выше его риск.

Исходя из этих правил и выбирается менее рискованный инвестиционный проект.

Во многих странах мира с развитой рыночной экономикой для определения недиверсифицированного, или рыночного, риска по ценным бумагам используется такой измеритель, как фактор «бета». Он показывает, как реагирует курс ценной бумаги на рыночные силы: чем более отзывчив курс ценной бумаги на изменения рынка, тем выше фактор «бета» для данной ценной бумаги. Она определяется по формуле

Фактическая доходность отдельных ценных бумаг

Фактор «бета» =

Фактор «бета» =

Фактическая средняя рыночная доходность

всех ценных бумаг

Рыночная доходность всех акций, входящих в составной фондовый индекс «Стэндард энд пурз 500» или какие-либо другие всеобъемлющие фондовые индексы, наиболее часто используется для измерения их средней рыночной доходности. Фактор «бета» для всего фондового рынка равен 1; все другие его значения рассматриваются по отношению к этой величине.

Для акций, у которых значение «бета» положительно, увеличение рыночной доходности приводит к росту доходности ценных бумаг. Уменьшение рыночной доходности ценных бумаг соответственно означает снижение доходности ценных бумаг; в этом-то и заключается риск. В целом фактор «бета»:

измеряет недиверсифицированный, или рыночный, риск, связанный с ценной бумагой;

для рынка в целом равен 1;

акции могут иметь как положительное, так и отрицательное значение «беты», но почти все они положительны;

акции, у которых «бета» больше 1, более отзывчивы на изменения рыночной доходности и, следовательно, более рискованны, чем рынок в целом; акции, у которых «бета» меньше 1, менее рискованны, чем рынок;

чем выше «бета» для акций, тем из-за высокого риска выше уровень ожидаемой доходности, и наоборот.

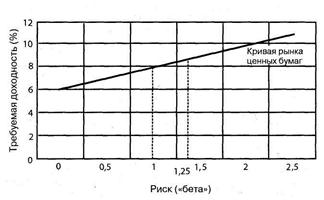

Между доходностью акций и риском существует тесная и прямая связь (рис. 9.2).

Рис.2. Зависимость между доходностью акций и риском

Кривая рынка ценных бумаг ясно показывает компромиссы между риском и доходностью. При факторе «бета», равном 0, требуемая доходность равна ставке доходности безрисковых активов -6%, а при факторе «бета», равном 1,25, рыночная доходность акции составляет 8,7%.

Основные элементы этой методики определения риска ценных бумаг используются и на российском фондовом рынке с той лишь разницей, что для расчета средней доходности берется значительно меньшее количество компаний-эмитентов из-за неразвитости отечественного фондового рынка.

Субъективные методы – основаны на определении инвестиционных рисков на основе заключений экспертов или других специалистов и сводятся к следующему:

выявляются все возможные причины (источники) появления инвестиционного риска;

все выявленные причины ранжируются по степени значимости (влияния на инвестиционный риск), и для каждой из них устанавливаются определенный балл и весовой коэффициент в долях единицы;

обобщенная оценка риска определяется путем умножения значения каждой причины в баллах на весовой коэффициент и их суммирования по формуле

где  - обобщенная оценка риска;

- обобщенная оценка риска;

- весовой коэффициент каждой причины инвестиционного риска;

- весовой коэффициент каждой причины инвестиционного риска;  — абсолютное значение каждой причины в баллах.

— абсолютное значение каждой причины в баллах.

Обычно абсолютное значение в баллах колеблется от 1 до 10 или от 1 до 100, но чаще всего от 1 до 10.

С приближением значения Ри к единице величина инвестиционного риска снижается и наоборот. Особенно широкое распространение этот метод получил для определения инвестиционного климата по отдельным регионам России и по отдельным странам мира.