2014-02-05

2014-02-05 14109

14109Стратегическое планирование - процесс, обеспечивающий соответствие между целями, задачами и потенциальными возможностями предприятия (фирмы). Оно обеспечивает обоснование направлений деятельности предприятия, его задач, целей структурных производственных подразделений (цехов, участков, филиалов и т.п.) и координацию функциональных (отделов, служб), оценку конкурентоспособности, рациональное распределение ресурсов, выбор альтернативных действий и критериев оценки результатов деятельности.

Стратегия формирует основные цели предприятия и пути их достижения, чтобы обеспечить единую направленность действий всего коллектива.

Стратегия предприятия — увеличение роли действующего внутреннего рынка, поиск, выбор и освоение новых рынков сбыта продукции, в том числе и внешних;, снижение издержек производства за счет административно-управленческих и других накладных расходов, уменьшения затрат на материалы, топливо, энергию и другие ресурсы, а также за счет рационального и более эффективного использования машин и оборудования; анализ спроса и оценка возможности (своей и конкурентов) производства новых видов продукции, отвечающих целям предприятия, и которые могут быть востребованы населением или торговой сетью; организация эффективной рекламы и др.

Схема стратегического планирования может иметь следующую примерную структуру:

1) прогнозирование программы деятельности предприятия — выполнение необходимого объема реализаций (продажи) продукции;

2) снижение производственных издержек и установление новой продажной цены;

3) адаптирование хозяйственной деятельности и системы управления предприятием к постоянно изменяющимся внутренним и внешним экономическим условиям;

4) в кризисных условиях максимальное сохранение высококвалифицированных специалистов и руководителей;

5) стабильное финансовое положение на целевых рынках.

Под стратегическим планом организации (корпорации) принято понимать совокупность миссии, целей и стратегий их достижения, сформулированных на различных организационных уровнях управления различными менеджерами.

Основными элементами процесса стратегического планирования являются: формулирование миссии и целей предприятия, определение угроз и новых возможностей внешней среды, оценка сильных и слабых сторон предприятия по отношению к его конкурентам, анализ стратегических альтернатив и выбор стратегии предприятия, а также разработка общих направлений (планов, политики), обеспечивающих реализацию стратегии. Учитывая итерационный характер стратегического планирования, необходимым элементом этого процесса является оценка реализации стратегии.

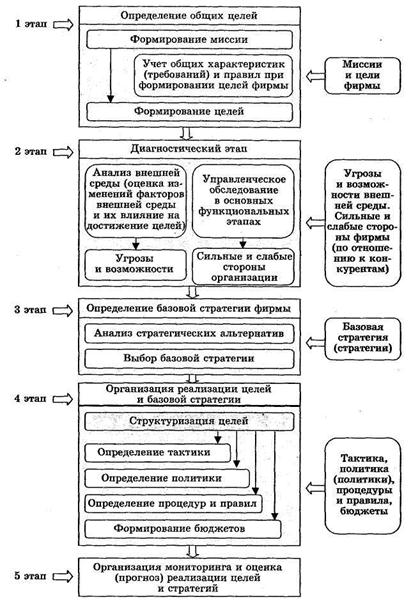

Общая схема организации разработки стратегического плана предприятия с учетом изложенных выше этапов и подходов к их реализации приведена на рис. 1.

Рисунок 1-Общая схема разработки стратегического плана

Рисунок 1-Общая схема разработки стратегического плана

Формулирование миссии. Миссия является общей целью предприятия, определяющей причину и назначение его существования. Миссия определяет бизнес предприятия, обеспечивая направления и ориентиры при формулировании его целей и стратегий на различных организационных уровнях. Содержание миссии должно отражать:

1.Определение предпринимательской деятельности предприятия, характеризующее главную цель относительно его основных товаров или услуг, предлагаемых рынку (целевому потребителю).

2.Рабочие принципы предприятия, вытекающие из анализа

угроз и возможностей ее внешней среды, которыми должны руководствоваться все сотрудники при формулировании и реализации целей предприятия.

3.Ценности и культуру предприятия, определяющие его

внутренний рабочий климат.

Формулирование миссии должно предусматривать определение и описание концептуальных вопросов перспективного развития предприятия на длительный период. Предприятие представляет собой открытую систему, действующую в конкретной внешней среде, и его главные цели должны отражать взаимодействие с этой средой, обеспечивая ее запросы и требования.

Пример Генри Форд определил миссию компании «Форд» как предоставление людям дешевого транспорта. Эта удачная миссия практически предопределила успех компании.

Формулирование целей. Цели предприятия формулируются и устанавливаются на основе его общей миссии и определенных ценностей, на которые ориентируется высшее руководство.

Каждое предприятие индивидуально и цели их различны. Однако существуют общие правила и рекомендации по формулированию целей предприятия.

Во-первых, цели должны быть правильно сформулированы. Правильно сформулировать означает, что цели должны отражать основной предмет предпринимательской деятельности предприятия (его продукция, услуги) и соответствующие количественные показатели по этому предмету. Они должны также содержать основные ограничения экономического и социального характера по обеспечению эффективной деятельности предприятия (прибыль, рост капитала, издержки).

Во-вторых, необходимо эффективно довести цели исполнителям (сотрудникам подразделениям) в форме, обязательной для исполнения на всех уровнях организационной структуры пред приятия. Это означает, что должны быть приняты конкретные управленческие решения, делающие цели обязательными для достижения их всеми сотрудниками предприятия.

приятия. Это означает, что должны быть приняты конкретные управленческие решения, делающие цели обязательными для достижения их всеми сотрудниками предприятия.

В-третьих, для успешного решения конкретных задач по достижению целей предприятия исполнители должны быть обеспечены необходимыми ресурсами, в том числе информацией.

В четвертых, необходимо обеспечить действенные меры стимулирования выполнения целей предприятия в соответствии с их важностью и приоритетами. Обеспечение стимулирования работы исполнителей целей является важным элементом организации успешной деятельности предприятия.

Многообразие возможных целей,соответствующее деятельности конкретных предприятий определяется многими факторами. В практике стратегического планирования обычно выделяют восемь ключевых зон формулирования целей предприятия.

1. Рыночная позиция предприятия. Определяется количественными целями, отражающими долю целевого рынка (рынков) и конкурентную позицию предприятия по отношению к его основным конкурентам.

2. Инновации. Включают определение новых способов достижения конкурентоспособности и ведения бизнеса, в том числе создание и производство новых товаров, освоение новых и расширение действующих рынков, применение новых технологий, использование новых методов организации работ и т.п.

3. Производительность. Отражается в количественных показателях роста объемов производства и продаж, а также в относительных показателях роста продукции (услуг) по отношению к используемым ресурсам.

4. Ресурсы. Устанавливаются количественные цели по обеспечению и эффективности использования ресурсов.

5. Доходность (прибыльность). Определяется конкретными уровнями доходности, рентабельности, прибыльности и т.п.

6. Управленческие аспекты (качество управления). Должны

отражать качество менеджмента в длительной перспективе, включая требования по росту производительности (эффективности) производственно-сбытовой деятельности предприятия.

7. Персонал предприятия. Цели должны отражать определение ответственности за выполнение трудовых функций и отношений к работе, а также способы мотивации сотрудников, создание лучших условий труда и качества трудовой жизни, повышение профессионального мастерства и навыков персонала.

8. Социальная ответственность. Формулируется как обязанность предприятия способствовать благосостоянию общества. Сегодня общепризнанно, что бизнес должен благотворно влиять на общественную жизнь не только как фактор увеличения возможностей материального роста, но и в более широком смысле соответствия общественным ценностям, включая повышение уровня общественных потребностей, формирование экологической среды, благотворное влияние на решение социальных проблем и т.д.

Порядок разработки бизнес-плана. Основные разделы бизнес-плана.

Бизнес-план представляет собой документ, содержащий в концентрированной форме ключевые показатели деятельности предприятия в будущем, в нем анализируются все проблемы, с которыми можно столкнуться, а также определяются способы решения этих проблем. Кроме того, это может быть документ, в котором обосновываются действия по созданию нового предприятия либо реализации иного инвестиционного проекта.

Назначение бизнес-плана - помочь предпринимателям оценить свои возможности, выявить емкость и перспективы будущего рынка, оценить необходимые затраты и соизмерить их с теми ценами, по которым можно будет реализовать продукцию или услуги (для определения потенциальной прибыльности задуманного дела), убедить возможного инвестора в привлекательности и конкурентоспособности выбранной деятельности, обнаружить возможные трудности в первые годы работы предприятия, рассчитать по оценочными показателям прибыльность или убыточность данной деятельности, установить возможные контакты с контрагентами и др.

Составляя бизнес-план, надо помнить, что основной целью является получение прибыли через удовлетворение потребностей потребителя, а средствами ее достижения - новые продукты или услуги.

Разработка бизнес-плана позволяет получить ответы на вопросы: как начать свое дело, как эффективно организовать производство, когда будут получены первые доходы, как скоро можно будет расплатиться с инвесторами, как уменьшить возможный риск и т.д. Поэтому разрабатываемый бизнес-план должен быть ориентирован на реализацию целей предприятия, которые и определяют вид бизнес-плана (бизнес-план по реализации отдельных мероприятий, бизнес-план развития действующего предприятия, бизнес-план инвестиционного проекта, план финансового оздоровления предприятия, бизнес-план вновь создаваемого предприятия и др.).

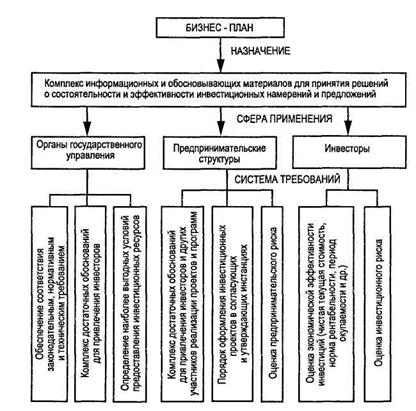

На рисунке 1 представлена блок-схема назначения и применения бизнес-плана.

Основанием для разработки бизнес-плана является директивный документ, издаваемый руководителем предприятия (приказ, распоряжение), которым, определяются и утверждаются:

- руководитель разработки бизнес-плана;

- состав исполнителей и распределение обязанностей между ними;

- разработчик бизнес-плана (предприятие-инициатор проекта или привлеченные организации, структурные подразделения предприятия);

- смета затрат на проведение работ и источник финансирования (при необходимости).

Для подготовки бизнес-плана рекомендуется создание рабочей группы из числа руководителей, специалистов предприятия с предоставлением полномочий, способствующих подготовке взаимосвязанных исходных данных.

Источниками финансирования разработки бизнес-плана могут быть:

- собственные средства предприятий и организаций;

- внебюджетные фонды министерств, других органов государственного управления, объединений, подчиненных Правительству (если положением о соответствующем фонде предусмотрено его использование на подобные цели);

- средства потенциальных инвесторов.

Бизнес-план, как и стратегический план предприятия, может охватывать достаточно длительный период, обычно -3-5 лет, иногда больше (если речь не идет о бизнес-плане развития на год). Однако между бизнес - планированием и стратегическим планом существует ряд различий:

- бизнес-план в отличие от стратегического может включать не весь комплекс общих целей предприятия, а только одну из них, ту, которая, например, связана с созданием и развитием определенного нового бизнеса;

- бизнес-план имеет четко очерченные временные рамки, по истечении которых определенные планом цели и задачи должны быть выполнены, стратегические планы — это обычно планы с растущим горизонтом времени.

Близким бизнес-плану можно назвать такой документ, как технико-экономическое обоснование (ТЭО), которое является еще одним вариантом плана развития предприятия. В связи с этим функции ТЭО во многом близки функциям бизнес-плана.

Главным отличием ТЭО от бизнес-плана является то, что технико-экономическое обоснование - это специфический плановый документ для создания и развития промышленных объектов. Поэтому особое внимание в структуре ТЭО уделяется производственно-техническим аспектам проекта, в то время как коммерческие, рыночные проблемы будущего бизнеса остаются почти нераскрытыми.

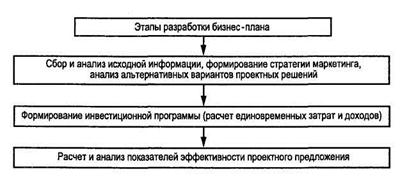

Структура и порядок разработки бизнес-плана определяются его назначением. Бизнес-план, как правило, разрабатывается в три этапа (рис. 1).

Бизнес-планы могут выполняться в виде текстового, табличного и графического материала.

Оформление бизнес-плана включает: титульный лист, содержание, текст основных разделов (описательную часть), приложения и иные материалы, подтверждающие исходные данные.

При составлении бизнес-плана инвестиционного проекта на его титульном листе указывается название инвестиционного проекта и название предприятия - инициатора проекта, организации - разработчика бизнес-плана, заверенные подписями руководителей предприятия и организации-разработчика, а также печатью; требования конфиденциальности документа.

В содержании перечисляются названия основных разделов и подразделов бизнес-плана, его приложений, а также даются ссылки на страницы.

|

Рисунок 1 - Этапы разработки бизнес-плана

Бизнес-план должен предоставлять полную информацию обо всех аспектах проекта и включать следующие основные разделы:

Бизнес-план должен предоставлять полную информацию обо всех аспектах проекта и включать следующие основные разделы:

- резюме;

- характеристика предприятия и стратегия его развития;

- описание продукции (услуги);

- анализ рынков сбыта, стратегия маркетинга;

- производственный план;

- инвестиционный план;

- прогнозирование финансово-хозяйственной деятельности;

- показатели эффективности проекта;

- юридический план.

Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана. Его задача заключается в том, чтобы в сжатой доступной форме изложить суть бизнес-плана. Целесообразно привести информацию о технической новизне проекта (при наличии), его социальной значимости. Объем резюме - 2-3 страницы. Помимо текстовой части резюме может содержать таблицу с отдельными исходными данными, а также выходными данными экономической эффективности проекта.

В разделе Характеристика предприятия и стратегия его развития дается описание отрасли и характеристика предприятия, его роль и место в отрасли и национальной экономике в целом. Отражается история развития предприятия, слабые и сильные стороны производственно-хозяйственной деятельности, дается характеристика имеющимся производственным ресурсам, выпускаемой продукции, приводится информация о внедрении международной системы качества и т.д. Формулируются цели и задачи проекта, обосновываются мероприятия по их достижению, источники финансирования.

В разделе Описание продукции (услуги) предоставляется информация о продукции, которую будет производить предприятие (область применения, основные характеристики, соответствие стандартам качества и т.д.).

В разделе Анализ рынков сбыта, стратегия маркетинга излагаются ключевые моменты обоснования объемов продаж продукции, основанные на анализе рынков сбыта и выработке стратегии маркетинга. Даются общая характеристика выбранных рынков и динамика их развития. Отражается стратегия сбыта, обосновываются цены, политика по послепродажному обслуживанию, затраты на маркетинг и рекламу и др.

Раздел Производственный план предусматривает расчет программы производства и реализации продукции, необходимых производственных мощностей, издержек производства и реализации продукции, определение источников материально-технического обеспечения. Учитывая особенности разработки производственного плана, данный раздел содержит два подраздела «Материально-техническое обеспечение» и «Затраты на производство и реализацию продукции».

В разделе Организационный план в соответствии с основными этапами реализации проекта дается комплексное обоснование организационных мер и мероприятий. Центральное место отводится обоснованию организационно-штатной структуры предприятия и выбору рациональной системы управления.

В разделе Инвестиционный план производится расчет инвестиционных издержек, определяемых как сумма инвестиций в основной капитал с учетом налога на добавленную стоимость и затрат под прирост чистого оборотного капитала. Определяются источники финансирования проекта (собственные, заемные, прямые инвестиции и т.д.).

В разделе Прогнозирование финансово-хозяйственной деятельности рассчитываются чистая прибыль от реализации проекта; поток денежных средств; составляется проектно-балансовая ведомость, учитывающая стоимость основных фондов и текущих активов, собственного капитала, долгосрочных и краткосрочных обязательств.

В разделе Показатели эффективности проекта приводится расчет ежегодно образующейся прибыли или убытков, а также основных оценочных показателей: чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности, срока окупаемости и т.д.

Цель данного раздела - оценка эффективности проекта и наиболее вероятных рисков, которые могут возникнуть в ходе его реализации.

В разделе Юридический план описывается организационно-правовая форма будущего предприятия, уточняются основные юридические аспекты будущей деятельности предприятия, особенности внешнеэкономической деятельности.

Бизнес-план должен содержать информацию о разработчиках бизнес-плана: данные о создании, функционировании и развитии организаций, участвующих в разработке бизнес-плана:

- история и год создания;

- основные виды деятельности;

- опыт работы в данной сфере услуг;

- перечень наиболее значимых инвестиционных проектов, по которым организация разрабатывала бизнес-планы;

- перечень основных видов деятельности, по которым оказаны услуги (выполнены расчеты) в рамках данного проекта.

По мере реализации проекта финансово-экономическая часть бизнес-плана должна пересчитываться при изменении экономической ситуации, инфляции, рынков сбыта готовой продукции, налогового законодательства и прочего с целью всестороннего анализа экономических и финансовых показателей, а также выработки и принятия мер, направленных на обеспечение эффективности реализуемого проекта.

Еще одним видом бизнес-плана является бизнес-план развития организации на год, который должен включать:

- оценку текущего состояния коммерческой организации с определением закономерностей и тенденций ее развития во взаимосвязи с тенденциями и приоритетами развития отрасли народного хозяйства;

- обоснование целей и задач, важнейших направлений экономического развития коммерческой организации на очередной год;

- определение внутренних и внешних факторов и условий эффективного развития коммерческой организации;

- установление конкретных параметров и приоритетных

направлений развития коммерческой организации на очередной год;

- определение и описание конкретных мероприятий, обеспечивающих достижение целевых параметров развития коммерческой организации.

Содержание бизнес-плана развития организации на год включает также определенный перечень разделов, носящих как обязательный характер (резюме; характеристика организации и стратегия ее развития; описание продукции, анализ рынков сбыта, стратегия маркетинга; производственный план; организационный план; инвестиционный и инновационный план; прогнозирование финансово-хозяйственной деятельности; показатели эффективности деятельности организации), так и тех, которые могут быть включены в документ с учетом отраслевой специфики и особенностей финансово-хозяйственной деятельности предприятия.

Производственная программа (план производства) организации: сущность, содержание, измерители и показатели

Основная цель предприятий реализуется в процессе выполнения производственной программы.

Производственная программа (план производства и реализации продукции) — это система плановых заданий по выпуску и реализации продукции определенного ассортимента и качества в натуральных и стоимостных показателях, ориентированных на достижение целей организации (предприятия).

Планы цехам устанавливаются на год с поквартальной разбивкой, а квартальные — с помесячной.

Производственная программа цехов основного производства содержит ту же номенклатуру, что и программа предприятия. Цехи вспомогательного производства формируют свою программу исходя из их назначения (ремонтные, инструментальные, транспортные и др.) и потребности выполнять работы как по заказу предприятия, так и для сторонних организаций.

Квартальная и месячная производственные программы цехов и участков содержат полный перечень изделий, деталей, заказов и работ, которые следует изготовить и выполнить за плановый период. Номенклатурно-количественное задание строится с учетом имеющихся производственных мощностей и с расчетом максимального их использования.

Отражая цели и задачи производственной деятельности предприятия, производственная программа является ведущим разделом плана предприятия. В основу составления производственной программы должна положена реальная потребность в конкретной продукции, объем выпуска продукции, рассчитанный на основе заключенных договоров на поставку продукции и изучения конъюнктуры рынка, по номенклатуре и ассортименту должен служить исходной базой для дальнейших расчетов по производственной программе и другим разделам плана предприятия. После этого производственная программа разрабатывается в следующей последовательности:

1. Определяются номенклатура и ассортимент выпускаемой продукции, объем поставок в натуральном выражении согласно заключенным договорам.

2. На основе объема поставок определяется объем производства каждого изделия в натуральном выражении.

3. Объем производства по отдельным видам продукции обосновывается расчетами производственных мощностей.

4. Исходя из натуральных объемов производства и поставок рассчитываются стоимостные показатели: товарная, реализованная; валовая и чистая продукция.

5. Составляется график отгрузки продукции в соответствии со сроками договоров.

6. Производственная программа распределяется по основным подразделениям предприятия.

Производственная программа разрабатывается в три этапа. Первый этап — определение максимально возможного съема продукции с имеющихся мощностей (площадей) с учетом ликвидации «узких мест» и недостатков в организации производства. Если полученный объем продукции (услуг) окажется недостаточным для удовлетворения спроса на нее, то начинается второй этап, в ходе которого разрабатываются мероприятия по наращиванию производственных мощностей (площадей) за счет собственных финансовых средств и определяется возможный дополнительный объем производства продукции. Если и этот объем окажется недостаточным для удовлетворения спроса на продукцию, то начинается третий этап — разработка плана технического перевооружения и реконструкции предприятия. Такие мероприятия проводятся не только при невозможности удовлетворения спроса, но и в случае низкого уровня технического развития производства, не обеспечивающего выпуск продукции, отвечающей современным требованиям к ней как по качеству, так и по себестоимости, материалоемкости, трудоемкости и другим технико-экономическим показателям.

Исходной и завершающей стадией разработки производственной программы является составление баланса производственных мощностей и определение степени их использования.

План производства и реализации продукции составляется в натуральном и стоимостном выражениях.

Поскольку общество заинтересовано в получении от предприятий изделий определенного рода, типа, размера и надлежащего качества, то планирование объемов производства начинается с определения номенклатуры продукции и ее объемов в натуральном выражении.

Номенклатура продукции — это перечень наименований изделий, по которым в дальнейшем будут устанавливаться задания по производству. Предприятия, как правило, разрабатывают производственную программу по расширенному ассортименту.

Ассортимент — разновидность этих изделий по видам, сортам, типам в разрезе номенклатуры.

Точное установление наименований и размеров выпуска каждого конкретного изделия необходимо и для самого предприятия, так как без этого нельзя проектировать технологический процесс, определить производственную мощность, установить нормы трудоемкости и т.д.

Задания в натуральном выражении устанавливаются в различных единицах измерения. Например, выплавка стали и добыча полезных ископаемых — в тоннах; выпуск станков — в штуках, заготовка леса — в м3. Иногда применяются и двойные натуральные показатели. Двойные единицы измерения используются и для характеристики выпуска некоторых видов оборудования. Например, выпуск магистральных электровозов учитывается в штуках и в тысячах лошадиных сил, экскаваторов — в штуках и в м3 емкости ковша.

В ряде случаев объем производства определяется в единицах трудоемкости (нормо-часы).

Наконец, если охарактеризовать объем производства продукции в натуральных и условно-натуральных единицах измерения в силу ее особых свойств невозможно, то применяется оценка объема продукции в денежном выражении.

В целом выбор единиц измерения зависит от характера продукции, объемов ее производства и характера потребления.

Основными показателями производственной программы являются номенклатура продукции в натуральном выражении и валовая, товарная, реализованная и чистая продукция в стоимостном выражении.

На основе планов производства продукции в натуральном выражении определяются объемы продукции в стоимостном выражении по показателям товарной, валовой, реализованной продукции.

Товарная продукция является основным показателем произведенной программы и служит базой для расчета валовой, реализованной и чистой продукции.

Товарная продукция представляет собой стоимость продукции, и услуг, предназначенных к отпуску за пределы основной деятельности предприятия в планируемом периоде. В объем товарной продукции включаются:

- стоимость произведенных в данном периоде (сданных на склад) и предназначенных для реализации на сторону (другим организациям и предприятиям) готовых изделий;

- стоимость работ и услуг промышленного характера по заказам со стороны;

- стоимость полуфабрикатов собственного производства и продукции вспомогательных цехов для реализации на сторону; стоимость полуфабрикатов и продукции для поставки своему капитальному строительству и непромышленным хозяйствам своего предприятия;

- стоимость нестандартного оборудования, приспособлений общего назначения своего производства, зачисляемых в основные фонды предприятия или реализуемых на сторону;

- стоимость работ и услуг для непромышленных хозяйств и организаций своего предприятия, включая работы по капитальному ремонту и модернизации оборудования и транспортных средств своего предприятия.

Объем товарной продукции планируется в действующих и сопоставимых ценах. Товарная продукция в сопоставимых ценах характеризует темпы, пропорции и структуру объема производства, а в действующих ценах применяется для планирования и анализа себестоимости продукции.

Обобщающим показателем производственной программы предприятия является объем продаж или реализованная продукция. Первый термин применяется в мировой практике, второй — в отечественной. Объем продаж более объективно отражает результат деятельности предприятия как выпускающего товары, так и производящего услуги Показатель реализованной продукции в соответствии с логикой должен применяться только для предприятий сферы материального производства, выпускающих продукцию.

Объем продаж (реализованная продукция) — это стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени.

Реализованная продукция — это продукция, изготовленная, отгруженная и оплаченная потребителем, сбытовой или торгующей организацией (посредником).

Объем реализованной продукции по плану рассчитывается по формуле

РП = ТП + ОН - ОК,

где РП — объем реализованной продукции по плану, руб.;

ТП — объем товарной продукции по плану, руб.;

ОН — остатки нереализованной продукции на начало планового периода, руб.;

ОК — остатки нереализованной продукции на коней планового периода, руб.

В состав остатков нереализованной продукции на начало года входят: готовая продукция на складе, в том числе отгруженные товары, документы по которым не переданы в банк; товары отгруженные, не оплаченные покупателем в срок или срок оплаты которых не наступил; товары на ответственном хранении у покупателя.

В отличие от товарной продукции показатель объема реализованной продукции более полно характеризует степень участия отраслей и предприятий в процессе расширенного производства.

Валовая продукция — это стоимость всей продукции, независимо от степени ее готовности, т.е. стоимость общего результата производственной деятельности предприятия за определенный период.

Валовая продукция отличается от товарной на величину изменения остатков незавершенного производства на начало и конец планового периода. Это единственный оценочный показатель деятельности предприятия, в объем которого включаются не только готовые изделия, но и незавершенное производство и изменение остатков полуфабрикатов.

Незавершенное производство — незаконченная производством продукция в одних цехах предприятия и подлежащая дальнейшей обработке в других цехах того же предприятия. Конкретный состав валовой продукции зависит от отраслевых особенностей предприятия (производства). Так, на предприятиях машиностроения, лесной и других в ее состав не включали незавершенное производство и полуфабрикаты из-за сравнительно небольшого их объема. В этом случае валовая и товарная продукции совпадают по составу, а различие может быть только в ценах.

Валовая продукция определяется как сумма товарной продукции и разности остатков незавершенного производства (инструмента, приспособлений) на начало и конец планируемого периода:

ВП = ТП + Нн - Нк,

где ВП — объем валовой продукции по плану, руб.;

ТП — объем товарной продукции по плану, руб.;

НН, НК— стоимость остатков незавершенного производства на начало и конец планового периода, руб.

Изменение остатков незавершенного производства учитывается только на предприятиях с длительным (более двух месяцев) производственным циклом и на предприятиях, где незавершенное производство велико по объему и может резко изменяться по времени.

Следует иметь в виду, что оценка деятельности предприятий по показателю валовой продукции имеет ряд недостатков: на ее величину могут влиять кроме остатков незавершенного производства также стоимость потребленных в производстве предметов труда. Неоправданное увеличение незавершенного производства, снижение качества продукции и изменение ее ассортимента могут создать видимость успешной работы предприятия. Кроме того, этот показатель не создает заинтересованности у предприятий в снижении материалоемкости продукции. В силу этих обстоятельств он был исключен из оценочных показателей деятельности предприятий.

Для всех трех показателей объема продукции характерно то, что они определяются в ценах, включающих в себя наряду с вновь созданной стоимостью перенесенную стоимость средств производства (основных и оборотных фондов). Чем больше материалоемкость изделий, тем при прочих равных условиях выше его цена и, следовательно, выше объем производства в стоимостном выражении.

С целью устранения этого недостатка предприятия рассчитывают показатель чистой продукции.

Чистая продукция — стоимостной показатель, выражающий вновь созданную коллективом предприятия стоимость. Ее сумма по всем отраслям материального производства составляет произведенный национальный доход. По стоимости она включает необходимый и прибавочный продукт. Чистая продукция исчисляется путем вычитания из товарной продукции (ТП) материальных затрат (М) и суммы амортизации (А) основных фондов. Расчеты выполняются в текущих и сопоставимых ценах.

ЧП = ТП – М – А,

Чистая продукция, исчисленная на основе нормативов по всей номенклатуре (ассортименту) продукции, произведенной предприятием, называется нормативной чистой, а если в ее составе учитываются и амортизационные отчисления — условно чистой.

Чистая продукция выражает результаты собственных усилий коллективов, устраняет заинтересованность в увеличении материалоемкости продукции, исключает повторный ее счет и позволяет более объективно оценивать деятельность организаций.

Чистая продукция используется для определения уровня производительности труда, планирования фонда заработной платы и контроля за его использованием, для исчисления фондоотдачи и других показателей.

Товарная продукция — это стоимость готовой продукции, полученной в результате производственной деятельности предприятия, законченных работ и услуг, предназначенных для реализации на сторону. На предприятиях с небольшой длительностью производственною цикла незавершенное производство поддерживается на постоянном уровне Показатели валовой и товарной продукции равны. На предприятиях с большой длительностью производственного цикла (например, судостроение) эти показатели значительно различаются

Валовая продукция характеризует весь объем выполненной работы предприятием за определенный период времени (месяц, квартал, год). В состав валовой продукции входит как законченная, так и незаконченная продукция, так называемое незавершенное производство.

Валовая продукция = товарная продукция ± изменение остатков незавершенного производства за период.

ВП= ТП - Нн + Нк,

где ТП- товарная продукция;

Нн, Нк – незавершенное производство на начало и конец периода соответственно.

Пример расчета. Товарная продукция — 1 млн.руб. Остатки незавершенного производства на конец периода составили 300 тыс.руб, на начало — 100 тыс.руб.

Валовая продукция = 1000-100+300 = 1200 тыс.руб. При уменьшении остатков незавершенного производства товарная продукция будет больше валовой на разницу остатков. Если незавершенное производство на начало периода составляло 300, а на конец 100 тыс.руб., то валовая продукция составит 800 тыс.руб. (1000-300+100).

Реализованная продукция (объем продаж) равна товарной продукции в том случае, если остатки готовой продукции на складе на начало и конец периода остались без изменений. При увеличении остатков на складе объем продаж будет меньше товарной продукции; при уменьшении остатков объем реализации будет больше товарной продукции на величину снижения запасов готовой продукций.

РП= ТП+ Огн - Огк,

где Огн, Огк – остатки готовой продукции на начало и конец периода соответственно.

Чистая продукция — это вновь созданная стоимость на предприятии. В нее входит оплата труда, выданная в виде зарплаты, и невыплаченная, но вошедшая в стоимость товара в виде налога и различных начислений, а также прибыль. Чистая продукция = объем продаж — материальные затраты — амортизация.

Условно-чистая продукция — это вновь созданная стоимость, но с учетом амортизационных отчислений.

Условно-чистая продукция = объем продаж — материальные затраты.

Валовой оборот представляет собой сумму стоимости продукции всех подразделений предприятия.

Вопросы разработки оптимальной производственной программы весьма сложны. Дело в том, что при этом необходимо учитывать множество критериев и условий, диктуемых рынком и производством. Разумеется, что с позиций предириятия- производителя оптимальной можно считать, прежде всего, такую производственную программу, которая приносит ему в определенном периоде максимальную прибыль. Но если предприятие сконцентрирует свои усилия на наиболее рентабельных видах продукции, добившись таким образом получения максимальной прибыли, оно может потерять часть потребителей той продукции, которая оказалась невыгодной в данном периоде для изготовителя. Потеря потребителей может обернуться в будущем большими убытками, чем полученная сиюминутная выгода.

Задачу оптимизации производственной программы можно сформулировать следующим образом: определить, какие виды продукции и в каком количестве целесообразно выпускать в плановом периоде при имеющихся ресурсах, чтобы удовлетворить запросы покупателей и получить максимальную прибыль