2014-02-02

2014-02-02 752

752Денежный рынок и денежно-кредитная политика

Лекция № 10.

Деньги — это особый товар, служащий всеобщим эквивалентом, т.е. измеритель стоимости всех других товаров при соблюдении определенных пропорций.

Сущность денег проявляется в их основных функциях.

2. Средство обращения — данную функцию деньги выполняют, обслуживая розничный товарооборот.

3. Средство накопления — данную функцию деньги выполняют в двух случаях:

а) при накоплении предприятиями средств для дальнейшего осуществления инвестиционной деятельности;

б) при накоплении населением средств для приобретения предметов длительного пользования.

4. Средство платежа — данную функцию деньги выполняют, когда товар продается в кредит с рассрочкой платежа.

5. Мировые деньги — это деньги, используемые длярасчетов на мировом рынке. Совсем недавно эту функцию выполняло только золото, но постепенно выделились устойчивые национальные валюты, к которым перешла эта функция.

Валюта - находящаяся в обращении денежная единица страны.

Существуют различные виды денег: металлические, бумажные, кредитные, «электронные».

Различают три основных вида кредитных денег: вексель, банкнота и чек.

Вексель - это письменное долговое обязательство, дающее владельцу векселя бесспорное право по истечении срока векселя требовать от должника (векселедателя) выплаты обозначенной денежной суммы.

Банкнота - 1) бумажные деньги, выпускаемые эмиссионными банками; 2) вексель на банкира, долговое обязательство на банкира.

Чек - это письменный приказ владельца текущего счета в банке уплатить наличными деньгами или перевести на текущий счет другого лица определенную сумму денег.

«Электронные» деньги - это система денежных расчетов, производимых посредством использования электронной техники.

Денежная система — форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежные системы сформировались в XVI—XVII вв., хотя отдельные их элементы появились в более ранний период. В денежных системах по мере их развития происходили существенные изменения.

Тип денежной системы зависит от того, в какой форме функционируют деньги. В связи с этим выделяют два типа денежных систем:

— система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги разменны на металл;

— система обращения кредитных и бумажных денег, при которых золото вытеснено из обращения.

Понятие современной денежной системы включает в себя следующие элементы: денежную единицу; масштаб цен; виды денег; эмиссионную систему; государственный или кредитный аппарат.

Денежная единица — это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Эмиссионная система в развитых странах означает выпуск банковских билетов центральным банком, а казначейских билетов и монет — казначейством в соответствии с законодательно установленным эмиссионным правом.

Характерными чертами современных денежных систем являются:

— отмена официального золотого содержания, обеспечения и размена банкнот на золото;

— переход к неразменным на золото кредитным деньгам, которые перерождаются в бумажные деньги;

— выпуск денег в обращение не только в порядке банковского кредитования хозяйства, но и в значительной мере для покрытия расходов государства (в основном выпуск государственных ценных бумаг);

— преобладание в денежном обращении безналичного оборота;

— усиление государственного регулирования денежного обращения.

Кредит - ссуда в денежной или товарной форме, предоставляемая заемщику на условиях возвратности, срочности, обеспеченности и платности.

Кредитование строится на определенных принципах:

1) обеспеченности — кредиты выдаются под материальное обеспечение. Гарантией может стать залог;

2) срочности — кредит предоставляется на определенный срок.

По срокам кредиты подразделяются на краткосрочные (до1 года), среднесрочные (2—3 года), долгосрочные (до 10 лет);

3) возвратности — полученный кредит в обязательном порядке должен быть возвращен кредитору. Отсрочка возвращения связана со штрафными санкциями;

4) платности - заключается в выплате процента за его использование. Существуют многообразные формы кредита.

Коммерческий кредит. Предоставляется в товарной форме, прежде всего путем отсрочки платежей за проданные товары.

Банковский кредит. Предоставляется финансово-кредитными учреждениями в виде денежных ссуд, которые подразделяются на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Потребительский кредит. Предоставляется частным лицам при покупке потребительских товаров длительного пользования. Реализуется или в форме продажи товара с отсрочкой платежей через различные магазины, или в форме предоставления банковской ссуды на потребительские цели. Получил широкое применение в экономически развитых странах мира.

Ипотечный кредит. Предоставляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Используется, как правило, для обновления основных фондов в сельском хозяйстве, финансирования жилищного строительства.

Государственный кредит. Представляет собой систему кредитных отношений, в которой государство может выступать одновременно заемщиком и кредитором. Источником средств государственного кредита служат облигации государственных займов. Часто используется для покрытия дефицита государственного бюджета.

Международный кредит. Представляет собой форму движения ссудного капитала в сфере международных экономических отношений. Может предоставляться как в товарной, так и в денежной (валютной) форме. Кредиторами и заемщиками выступают банки, частные фирмы, государство, международные финансовые организации.

Кредит ломбардный — краткосрочный кредит под заклад легкореализуемого движимого имущества.

Кредит онкольный — отзываемый краткосрочный коммерческий кредит, который заемщик обязуется погасить по первому требованию кредитора. Обычно выдается под обеспечение ценными бумагами и товарами.

Ценные бумаги - документы, удостоверяющие имущественные права или отношения займа между лицом выпустившим документ, и владельцем документа.

Спрос на деньги — это количество денег, которое население желает иметь на руках (наличные деньги и средства на текущих банковских счетах фирм и организаций). Главное влияние на спрос на деньги оказывает динамика физического объема продукции, а также цены.

Предложение денег связано с достигнутым уровнем развития экономики, номинальным объемом ВВП и возможностями его роста. Оно зависит также от кредитной политики Центрального банка, умелого управления и регулирования наличной денежной массы.

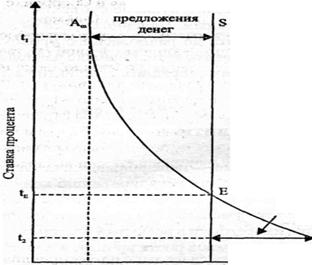

Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег.

Основными участниками денежного рынка являются фирмы, правительство, центральный и коммерческий банки. Объект купли-продажи — деньги, предоставляемые во временное пользование. Как на любом рынке, равновесие имеет место в точке пересечения кривых спроса и предложения.

|

| Недостаток предложения денег |

Денежный рынок. Аm - спрос на деньги; Sm - предложение денег;

tE -равновесная ставка процента

Поскольку предложение денег определяется не ихценой, а регулируется государством, исходя из общих целей макроэкономического развития, то оно совершенно неэластично.

Равновесие означает равенство количества активов, которые хозяйственные субъекты (агенты) хотят иметь в виде денег, количеству денег, предлагаемых банковской системой, которое достигается при определенной процентной ставке (tE).

Если норма процента превышает уровень равновесия (t1), то хозяйственные субъекты не захотят иметь то количество денег, которое предлагается банковской системой. Поскольку норма процента повысилась, стоимость ценных бумаг упала, следовательно, хозяйствующие субъекты предпочитают неденежные активы денежным. Падение спроса на деньги понизит норму ссудного процента до равновесного уровня. Наоборот, когда процентная ставка оказывается меньше равновесной (t2), уменьшается число желающих сокращать свои активы в ценных бумагах.

Банковская система России в своей основе содержит рыночную модель и имеет два уровня. Первый уровень занимает Центральный банк РФ. В его задачи входит проведение государственной политики в области денежного обращения, кредита и расчетов, регулирование и контроль деятельности коммерческих банков и специализированных кредитных организаций, обеспечение устойчивой покупательной способности российского рубля, а также хранение золотовалютных резервов. Второй уровень состоит из коммерческих банков и специализированных кредитных организаций. Последние включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. К ним относятся инвестиционные и ипотечные банки, страховые компании, сберегательные организации, пенсионные фонды и др.

Одной из наиболее важных функций Центрального банка РФ является эмиссия наличных денег. Эмиссия - изготовление и выпуск в обращение денег или ценных бумаг. Центральный банк осуществляет также функцию аккумуляцш и хранения кассовых резервов для коммерческих банков. Хранение золотовалютных резервов России также осуществляется ее Центральным банком. Не менее важной функцией Центрального банка РФ является контроль за деятельностью коммерческих банков и их кредитование в соответствии с текущей ставкой рефинансирования.

Центральный банк РФ ведет счета государственных учреждений и организаций, местных органов власти. Он осуществляет операции с государственными ценными бумагами и представляет государству кредиты, проводит операции с золотом и иностранной валютой по поручению правительственных органов.

Выполняя указанные функции, Центральный банк РФ разрабатывает и реализует денежно-кредитную политику государства, направленную на обеспечение стабилизации и устойчивого экономического роста отечественной экономики.