2014-02-02

2014-02-02 857

857В статистике государственных финансов чистое кредитование объединяется с расходами и рассматривается как фактор, определяющий бюджетный дефицит. Если кредитование осуществляется между различными структурами или уровнями государственного управления, то две стороны одной операций кредитования будут отражаться асимметрично, а именно: орган-кредитор показывает кредитование, объем которого определяет дефицит, а орган-заемщик — заимствование с целью финансирования дефицита. Следует отметить асимметричную трактовку в статистике государственного бюджета кредитования и заимствования. Кредитование рассматривается как статья расходов, оказывающая непосредственное влияние на расчеты дефицита в разные годы, тогда как заимствование не включается в доходную часть бюджета, а рассматривается как источник финансирования дефицита.

Дефицит государственного бюджета исчисляется как сумма доходов и полученных трансфертов за вычетом суммы расходов и кредитования минус погашение.

Общий объем финансирования дефицита (профицита) равен величине дефицита (профицита) с противоположным знаком. С точки зрения финансирования дефицита последний может быть определен следующим образом:

Дефицит = (Заимствование - Погашение долга) + Уменьшение остатков ликвидных финансовых средств.

В результате накопления бюджетного дефицита образуется государственный долг. Государственный долг — неоплаченная сумма официально признанных прямых обязательств органов государственного управления перед другими секторами экономики и остальными странами мира, которая образовалась в результате их операций в прошлом и должна быть погашена посредством операций этих органов в будущем или переоформлена в бессрочный долг. В государственный долг не включаются:

· внутриструктурные и межструктурные долги различных подсекторов государственного управления, для которых составляется статистика;

· обязательства органов денежно-кредитного регулирования, связанные с эмиссией наличных денежных средств, а также прочие обязательства этих органов;

· необслуживаемые долги, выплата процентов по которым прекращена на неопределенный срок по договоренности между кредитором и должником или в одностороннем порядке;

· любая текущая задолженность по неоплаченным обязательствам.

Для аналитических целей наряду с основными применяются и другие показатели, в совокупности призванные характеризовать роль бюджета в проведении экономической и социальной политики государства.

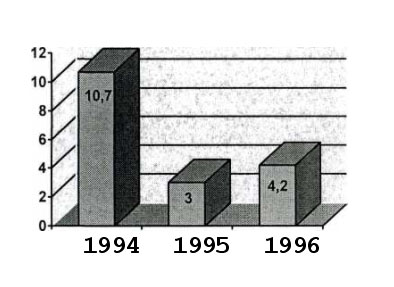

Итог финансовой деятельности государства выражается, как указывалось, в превышении расходов над доходами (дефиците). Принято считать нормальным финансовое положение страны, если уровень бюджетного дефицита (к ВВП) не превышает 3% (рис. 18.1). Важно и то, каким образом покрывается дефицит государственного бюджета (инфляционным или не инфляционным способом), каково соотношение внутренних и внешних источников финансирования бюджетного дефицита. В Российской Федерации с 1995 г. внутреннее финансирование дефицита федерального бюджета стало обеспечиваться неинфляционными способами — за счет операций с ценными бумагами, а также кредитов Центробанка. Во второй половине 90-х годов финансирование бюджетного дефицита за счет внутренних и внешних источников осуществлялось примерно в равных долях.

| Рис. 18.1. Дефицит консолидированного бюджета РФ (в процентах от ВВП) |

|

Анализ выполнения бюджета (для России возможны следующие варианты: консолидированный бюджет, федеральный и территориальные бюджеты) может быть осуществлен путем исчисления относительных величин выполнения плана по доходам и расходам в целом, а также в разрезе их видов и целевого использования. Статистика может измерить влияние факторов, обусловивших отклонения от плана. Например, исходными для налоговых доходов могут быть два фактора: изменение налоговой базы и изменение налоговой ставки.

Влияние первого фактора — размера налоговой базы на абсолютный прирост величины налога — можно рассчитать по формуле:

Прирост Нб = (Б/1 - Б/0)С/0. (20.1)

Абсолютный прирост величины налога, обусловленный соответственно изменением налоговой ставки, рассчитывается по формуле:

Прирост Нс = (С/1 - С/0)Б/1, (20.2)

где Прирост Нб и Прирост Нс — абсолютный прирост величины налога, обусловленный соответственно изменением налоговой базы и налоговой ставки;

Б/1 и Б/0 — размер налоговой базы в отчетный и базисный (плановый) периоды;

С/1 и С/0 — уровень налоговой ставки в отчетный и базисный периоды.

Алгебраическая сумма прироста налогов за счет этих двух факторов должна показать общий прирост суммы налоговых доходов по анализируемому виду налогов.