2014-02-02

2014-02-02 574

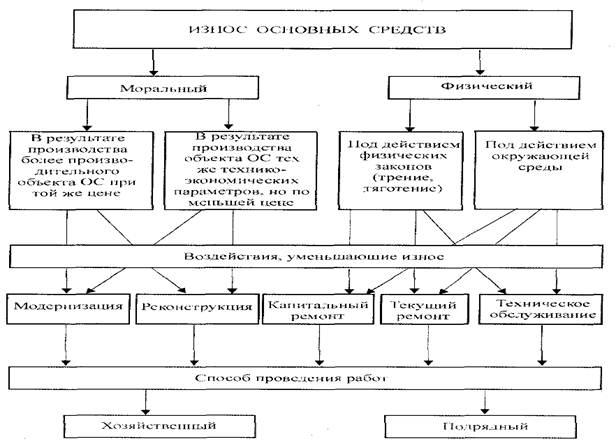

574Учет реконструкции, модернизации (восстановления) и ремонта основных средств

В бухгалтерском учете отражаются затраты на все виды проводимых ремонтов и технического обслуживания основных средств.

Производя ремонты и другие мероприятия, ведущие к существенному улучшению эксплуатационных характеристик основных средств, предприятия несут определенные затраты. Затраты, связанные с улучшением состояния основных средств, подразделяются на две группы:

• затраты на проведение мероприятий, ведущих к повышению потребительных свойств, т.е. снижение морального износа;

• затраты на проведение мероприятий, направленных на поддержание основных средств в рабочем состоянии, т.е. снижение физического износа.

Списание затрат по окончании ремонта основных средств оформляется Актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, форма № ОС-3.