2014-02-02

2014-02-02 798

798Аренда имущества - это временная передача на возмездной основе имущественных прав владения и пользования или только пользования.

На основании Гражданского кодекса Республики Беларусь (ст. 577): «По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Арендный договор - это соглашение между арендодателем (собственником имущества) и арендатором (пользователем имущества) об установлении прав и обязанностей сторон.

Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью.

В арендном договоре обычно оговариваются объект аренды, срок аренды и величина арендной платы.

В зависимости от сроков предоставления имущества в аренду различают: краткосрочную или текущую аренду (без права выкупа, на срок до одного года) и долгосрочную аренду (с правом или без права выкупа, на срок свыше одного года).

Лизинг - это комплекс имущественных отношений, складывающихся в связи с передачей активов в пользование на условиях платности, срочности и возвратности на основе их приобретения.

Этот комплекс помимо договора лизинга включает и другие договоры (договор поручения, договор купли-продажи, договор займа).

Лизинговый договор - это соглашение между лизингодателем (собственником) и лизингополучателем (пользователем) об установлении прав и обязанностей сторон.

В лизинговом договоре обычно оговариваются: объект лизинга, контрактная стоимость объекта, сведения об условиях поставки и ответственности поставщика, срок лизинга, величина платежей и сумма амортизационных отчислений, рассчитанная исходя из стоимости основных средств и срока действия договора.

В зависимости от сроков и окупаемости объекта лизинга различают: финансовый лизинг (условиями которого являются срок свыше одного года и возмещение лизингодателю не менее 75 % первоначальной (восстановительной) стоимости объекта лизинга) и оперативный лизинг.

Несмотря на внешнее сходство, аренда и лизинг представляют собой разные правовые конструкции, что обусловлено различными предпосылками их возникновения.

Различные предпосылки возникновения аренды и лизинга привели к существенным различиям договорных отношений.

Риск случайной гибели объекта и обязанность капитального ремонта при аренде лежит на арендодателе, а при лизинге - в основном на лизингополучателе.

| № | Дебет счета | Кредит счета | Содержание операции |

| - | Списание объекта лизинга с забалансового счета при выкупе | ||

| 51,52 | Перечисление лизингодателю выкупной стоимости объекта | ||

| 08/1 | Поступление объекта лизинга по выкупной стоимости | ||

| Отражен «входной» НДС, включенный в стоимость объекта | |||

| 08/1 | Оприходование объекта лизинга в состав основных средств в эксплуатации |

ПРИМЕР

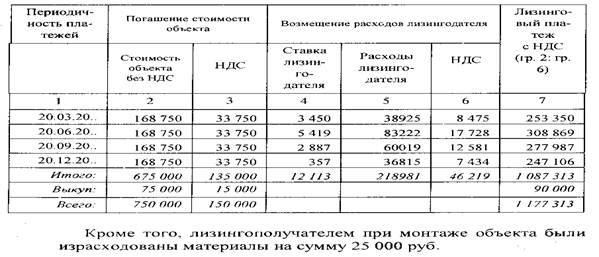

В соответствии с договором финансового лизинга организация получает объект основных средств сроком на один год с последующим выкупом. Первоначальная стоимость объекта основных средств 750 000 руб. Выкупная стоимость определена сторонами в размере 10% от первоначальной стоимости лизингового имущества. По договоренности сторон лизинговое имущество учитывается на балансе лизингодателя. Лизинговые платежи производятся согласно графику, приведенному в таблице:

Бухгалтерские записи по отражению хозяйственных операций получения объекта в лизинг приведены ниже (объект на балансе лизингодателя).

РЕШЕНИЕ

| № | Дебет счета | Кредит счета | Сумма, руб. | Содержание операции |

| - | На сумму контрактной стоимости объекта | |||

| Стоимость материалов, израсходованных при монтаже лизингового имущества | ||||

| 20 (ам) | На сумму начисленной задолженности по текущему лизинговому платежу с дифференциацией расходов на амортизационные (инвестиционные) самого лизингового платежа за вычетом контрактной стоимости объекта лизинга и «входного» НДС (4 раза) | |||

| 20 (пр) | ||||

| Равномерное списание расходов по монтажу и установке объекта лизинга (4 раза) | ||||

| Оплата текущего лизингового платежа с одновременным погашением задолженности перед лизингодателем (4 раза) | ||||

| Отражение оплаченного НДС (4 раза) | ||||

| Оплата лизингополучателем выкупной стоимости лизингового имущества | ||||

| 08/1 | Оприходование лизингового имущества в собственность лизингополучателя с раздельным учетом НДС | |||

| 08/1 | Введение в эксплуатацию в составе собственных основных средств бывшего лизингового имущества | |||

| Списание объекта лизинга с забалансового счета при выкупе |

Объект лизинга (при исполнении договора) учитывается на балансе лизингополучателя

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то в бухгалтерии лизингополучателя отражаются приведенные ниже записи:

| № | Дебет счета | Кредит счета | Содержание операции |

| 08/1 | Отражение задолженности лизингодателю по контрактной стоимости объекта лизинга без НДС | ||

| Обособленное отражение «входного» НДС от контрактной стоимости объекта лизинга | |||

| 08/1 | 10,70... | Отражение суммы дополнительных расходов при поступлении объекта лизинга. | |

| 08/1 | Оприходование объекта основных средств полученных в лизинг по контрактной стоимости с учетом дополнительных расходов. | ||

| 20(97) | Ежемесячное списание в состав себестоимости лизингового платежа (без НДС) и отражение задолженности лизингодателю по лизинговому платежу | ||

| Обособленное отражение «входного» НДС or суммы лизингового платежа | |||

| 20,26, 44... | Ежемесячное начисление амортизации по объекту лизинга в размерах сумм погашения контрактной стоимости объекта | ||

| 51,52 | Ежемесячное погашение части контрактной стоимости объекта лизинга включенной в состав лизингового платежа с НДС | ||

| Ежемесячное перечисление лизинговых платежей предусмотренных в договоре лизинга с НДС. | |||

| Отражение оплаченного НДС при погашении части контрактной стоимости объекта лизинга | |||

| Отражение оплаченного НДС при погашении части лизингового платежа | |||

| 68/2 | Списание к вычету при расчетах с бюджетом НДС, оплаченного при погашении лизингового платежа | ||

| Списание к вычету при расчетах с бюджетом НДС, оплаченного при погашении контрактной стоимости объекта лизинга |

Начисление амортизации по объектам лизинга производится лизингополучателем в размере и в сроки, предусмотренные договором лизинга.

Если по окончании срока лизингового договора лизинговое имущество не выкупается лизингополучателем, в бухгалтерии лизингополучателя остается задолженность по контрактной (остаточной) стоимости объекта лизинга с НДС. Списание объекта лизинга при возврате лизингополучателю и погашение кредиторской задолженности отражается записями:

| № | Дебет счета | Кредит счета | Содержание операции |

| Списание амортизации, начисленной за период договора по объекту лизинга. | |||

| Списание остаточной стоимости объекта лизинга на дату возврата. | |||

| Списание «входного» НДС, не оплаченного лизингодателю от остаточной стоимости объекта на дату возврата |

В результате этих записей задолженность перед лизингодателем по объектам, находящимся на балансе лизингополучателя, погашается.

Если по окончании срока лизингового договора лизинговое имущество выкупается лизингополучателем, в бухгалтерии лизингополучателя отражаются записи по выкупу объекта лизинга:

| № | Дебет счета | Кредит счета | Содержание операции |

| 51,52 | Перечисление выкупной стоимости объекта с НДС. | ||

| Оприходование выкупленного объекта основных средств в составе собственных основных средств | |||

| Списание амортизации по объекту лизинга на дату его полного выкупа | |||

| Отражение оплаченного НДС при погашении остаточной стоимости объекта лизинга | |||

| 68/2 | Списание к вычету при расчетах с бюджетом НДС, оплаченного при погашении остаточной стоимости объекта лизинга |

В соответствии с договором финансового лизинга организация получает объект основных средств сроком на один год с последующим выкупом. Первоначальная стоимость объекта основных средств 750 000 руб. Выкупная стоимость определена сторонами в размере 10% от первоначальной стоимости лизингового имущества. По договоренности сторон лизинговое имущество учитывается на балансе лизингополучателя. Лизинговые платежи производятся согласно графику, приведенному в таблице:

Кроме того, лизингополучателем при монтаже объекта были израсходованы материалы на сумму 25 000 руб.

РЕШЕНИЕ (Бухгалтерские записи при получении объекта в лизинг

(объект на балансе лизингополучателя).

| 08/1 | На контрактную стоимость поступившего объекта | |||

| Обособленное отражение «входного» НДС от контрактной стоимости объекта лизинга | ||||

| 08/4 | Стоимость материалов, израсходованных при монтаже объекта лизинга | |||

| 08/1 | На сумму контрактной стоимости введенного в эксплуатацию объекта лизинга с учетом расходов по монтажу | |||

| Начисление текущего лизингового платежа, за исключением сумм, возмещающих контрактную стоимость объекта лизинга (4 раза) | ||||

| На сумму начисленной амортизации по объекту лизинга | ||||

| Оплата текущего лизингового платежа 20.03 с одновременным погашением задолженности по контрактной стоимости объекта (4 раза) | ||||

| Оплата текущего лизингового платежа 20.03 без учета контрактной стоимости объекта (4 раза) | ||||

| Отражение оплаченного «входного» НДС от контрактной стоимости (4 раза) | ||||

| Отражение оплаченного «входного» НДС от лизингового платежа (4 раза) | ||||

| Оплата лизингополучателем выкупной стоимости объекта лизинга с НДС | ||||

| Отражение оплаченного «входного» НДС от выкупной стоимости после оплаты | ||||

| На сумму первоначальной стоимости объекта лизинга на дату его полного выкупа и перехода в собственность | ||||

| На сумму начисленной амортизации объекта лизинга на дату его полного выкупа и перехода в собственность |