2014-02-02

2014-02-02 712

712Рисунок 13 – Классификация затрат на персонал

Рисунок 12 – Процедура оценки эффективности управления персоналом

Основные расходы отражают оплату результатов труда. К этим расходам относятся: заработная плата, оклады штатных и внештатных сотрудников и прочие выплаты.

Дополнительные расходы подразделяются на две группы:

1) дополнительные расходы на основании тарифов и законодательных актов;

2) дополнительные расходы на социальное обслуживание.

К первой группе обычно относят затраты на технику безопасности, отчисления работодателя на социальное страхование и страхование от несчастных случаев, оплачиваемые больничные листы, отпуска, оплату особых достижений, оплату подготовки и повышения квалификации работников, прочие расходы (единовременные пособия и т.п.).

Ко второй группе относятся полная или частичная компенсация расходов работников на питание, жилье, транспортные услуги, содержание медицинской службы на производстве, страхование, доплаты.

Графически затраты на персонал можно представить рисунок 13.

В составе расходов на производство затраты на персонал могут быть рассчитаны на единицу мощности или на единицу прироста производства продукции, работ или услуг. Это удельные затраты на персонал, которые учитываются при составлении планов Предприятий для анализа эффективности системы управления персоналом. Удельные затраты на персонал позволяют определить

потребность в финансовых ресурсах для обеспечения предприятия кадрами. Расчет показателя нормативных удельных затрат осуществляется индексным методом по формуле:

где

- удельные затраты на персонал - нормативные;

- удельные затраты на персонал - нормативные;

- удельные затраты на персонал;

- удельные затраты на персонал;

- коэффициент изменения численности;

- коэффициент изменения численности;  коэффициент изменения рабочего времени;

коэффициент изменения рабочего времени;

- коэффициент изменения квалификации.

- коэффициент изменения квалификации.

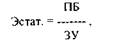

9 Для интегральной оценки эффективности управления персоналом используется показатель статистической эффективности, исчисляемый как отношение балансовой прибыли к затратам на управление по формуле

на управление по формуле

где

Эстат. - статистическая эффективность управления (балансовая прибыль на 1 руб. затрат на управление);

ПБ - балансовая прибыль (руб.); ЗУ - затраты на управление (руб.).