2014-02-02

2014-02-02 760

760Наряду со страхованием на дожитие весьма популярным (и гораздо более дешевым) является страхование жизни, когда страховая выплата осуществляется в случае смерти застрахованного. Страхование жизни имеет две основные формы: а) пожизненное страхование; б) страхование на срок, когда страховая сумма выплачивается только в том случае, если застрахованный умрет, не дожив до срока окончания договора.

Пожизненное страхование

Пусть  лиц возраста

лиц возраста  заключили договор на пожизненное страхование. Спустя год после заключения договора в живых останутся только

заключили договор на пожизненное страхование. Спустя год после заключения договора в живых останутся только  лиц, а

лиц, а  умрут в течение года. Будем считать для простоты, что страховые выплаты осуществляются в конце года смерти застрахованного. Тогда текущая стоимость выплат первого года страхования будет равна

умрут в течение года. Будем считать для простоты, что страховые выплаты осуществляются в конце года смерти застрахованного. Тогда текущая стоимость выплат первого года страхования будет равна  , второго года –

, второго года –  , третьего года –

, третьего года –  и т.д. (расчеты также производятся для единичной суммы).

и т.д. (расчеты также производятся для единичной суммы).

Текущая стоимость страховых выплат по всем договорам составляет

. (1)

. (1)

В расчете на один договор страхования получим

. (2)

. (2)

Формула (2) определяет текущую стоимость пожизненного страхования с выплатой в конце года смерти. Перепишем формулу (2), учитывая  , тогда

, тогда

. (2а)

. (2а)

Из формулы (2а) видно, что вклад выплат за  год страхования в стоимость полиса по страхованию жизни равен текущей стоимости выплат, умноженной на вероятность умереть в течение

год страхования в стоимость полиса по страхованию жизни равен текущей стоимости выплат, умноженной на вероятность умереть в течение  -го года, которая в свою очередь равна вероятности дожить до начала этого года, умноженной на вероятность смерти в течение года.

-го года, которая в свою очередь равна вероятности дожить до начала этого года, умноженной на вероятность смерти в течение года.

Страхование жизни на срок

При страховании жизни на срок ( лет) ожидаемая текущая стоимость выплат будет

лет) ожидаемая текущая стоимость выплат будет

. (3)

. (3)

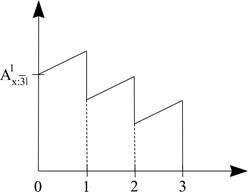

Изобразим графически схему страхования жизни сроком на 3 года.

В момент времени  страховщик получает взнос в размере

страховщик получает взнос в размере  в расчете на одного застрахованного, затем в течение периода от 0 до 1 года происходит приращение этой суммы (в силу начисления процентов), затем в момент времени

в расчете на одного застрахованного, затем в течение периода от 0 до 1 года происходит приращение этой суммы (в силу начисления процентов), затем в момент времени  производится первая выплата (по смертям произошедшим в течение первого года), затем в течение периода от 1- го до 2-го года происходит наращивание оставшейся суммы, затем в момент

производится первая выплата (по смертям произошедшим в течение первого года), затем в течение периода от 1- го до 2-го года происходит наращивание оставшейся суммы, затем в момент  производится вторая выплата, после чего остаток нарастает к моменту времени

производится вторая выплата, после чего остаток нарастает к моменту времени  , в который и производится последняя выплата, полностью исчерпывающая остаток средств.

, в который и производится последняя выплата, полностью исчерпывающая остаток средств.

Для упрощения расчетов по страхованию жизни вводятся следующие коммутационные функции:

, (4)

, (4)

. (5)

. (5)

Тогда формулы (2) и (3) можно переписать в следующем виде:

(6)

(6)

Страхование с выплатой в момент смерти

До сих пор было рассмотрено страхование, при котором страховые выплаты осуществлялись в конце года смерти застрахованного. На практике, как правило, договор страхования предусматривает выплату страховой суммы сразу после установления факта смерти. Поэтому при вычислении текущей стоимости страховой выплаты следует осуществлять дисконтирование от момента смерти, а не от конца года, что реализуется заменой: , где

, где  – интервал времени от начала -го года страхования до момента смерти (в долях года).

– интервал времени от начала -го года страхования до момента смерти (в долях года).

Более сложная задача – вычисление ожидаемого количества смертей в течение года. Дело в том, что таблицы смертности дают информацию об общем количестве смертей за год, не детализируя их распределение по месяцам или неделям года. Поэтому для вычисления количества смертей в определенном временном интервале внутри года необходимо принять какую-либо гипотезу о характере этого распределения. Наиболее простым и естественным является предположение о равномерном распределении смертей внутри года. Если разбить -й год страхования на  равных интервалов времени длительностью

равных интервалов времени длительностью , то количество смертей за любой интервал времени составит

, то количество смертей за любой интервал времени составит  . Будем считать, что все выплаты по страховым случаям, происшедшим в соответствующем временном интервале, осуществляются в конце этого интервала, т.е. совокупность страховых выплат представляет собой -срочную ренту постнумерандо. Тогда ожидаемая текущая стоимость страховых выплат за этот год составит

. Будем считать, что все выплаты по страховым случаям, происшедшим в соответствующем временном интервале, осуществляются в конце этого интервала, т.е. совокупность страховых выплат представляет собой -срочную ренту постнумерандо. Тогда ожидаемая текущая стоимость страховых выплат за этот год составит

. (7)

. (7)

(при выводе формулы (7) использовали формулу для суммы геометрической прогрессии)

Переходя ко все более и более коротким интервалам времени ( ), получим

), получим

.

.

В результате текущая стоимость страховых выплат за год равна:

.

.

Ожидаема текущая стоимость страховых выплат, осуществляемых в момент смерти, для пожизненного страхования ( ) равна:

) равна:

. (8)

. (8)

В актуарной математике обозначения с чертой сверху относятся к непрерывным выплатам. В данном случае страховые выплаты происходят достаточно часто, т.е. практически непрерывно в течение каждого года страхования. Формула (8) отличается от соответствующей формулы (2) для страхования с выплатой в конце года смерти наличием дополнительного множителя. Величина этого множителя при небольших значениях годовой процентной ставки определяется приближенной формулой

.

.

Аналогичным образом для стоимости срочного контракта по страхованию жизни сроком на лет вместо формулы (3) получим

. (9)

. (9)

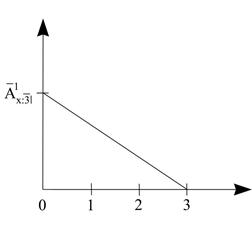

Изобразим графически зависимость ожидаемой текущей стоимости от времени для страхования жизни сроком на 3 года со страховыми выплатами непосредственно после установления факта смерти застрахованного.

В момент времени страховщик получает взнос в размере  в расчете на одного застрахованного, затем в течение всего срока страхования происходит некоторое приращение этой суммы (в силу начисления процентов), с одной стороны, и непрерывное ее уменьшение в результате страховых выплат – с другой, причем последний процесс является более преобладающим. К моменту окончания срока страхования полностью исчерпываются полученные средства.

в расчете на одного застрахованного, затем в течение всего срока страхования происходит некоторое приращение этой суммы (в силу начисления процентов), с одной стороны, и непрерывное ее уменьшение в результате страховых выплат – с другой, причем последний процесс является более преобладающим. К моменту окончания срока страхования полностью исчерпываются полученные средства.