2014-02-02

2014-02-02 1197

1197Задачи

Пример 1. По приведенным условным данным определить конкурентные позиции механических пекарен «Соната», «Антракс», «Мора» на рынке и сделать выводы об управлении конкурентоспособности их потенциала. Данные представлены в таблице.

Таблица. Результаты ранжирования хлебобулочных фирм и их изделий.

Решение

1. Найдем общий ранг единицы продукции каждого предприятия, которое принимает участие в массиве оценки:

Rangi = ∑Rij*Vagaj

RangСоната = 0,2*2+1*0,3+0,15*1+5*0,15+0,1*4+0,1*1 = 2,1

RangИгуана = 0,2*4+0,3*3+0,15*2+0,15*6+0,1*3+0,1*6 = 3,8

RangЛефан = 3*0,2+4*0,3+0,15*4+0,15*5+0,1*5+0,1*5 = 4,15

RangМора = 0,2*1+3*0,3+0,15*5+0,15*5+0,1*7+0,1*4 = 3,7

RangГабеба = 5*0,2+6*0,3+0,15*3+0,15*5+0,1*5+0,1*6 = 5,1

RangМарко = 6*0,2+0,3*4+0,15*2+0,15*3+0,1*4+2*0,1 = 3,75

RangОрбита = 0,2*1+0,3*5+0,15*4+0,15*2+0,1*1+0,1*3 = 3

RangАнтракс = 0,2*2+3*0,3+0,15*+0,15*4+0,1*4+0,1*2 = 2,65

2. После установления общих рангов находим предприятие-лидер (L) и предприятие-аутсайдер (A) по данной единице продукции, а также диапазон расстояния аутсайдера от лидера Dv:

Dv = RangA – RangL

Аутсайдер – «Габеба», лидер – «Соната».

Dv = 5,1 – 2,1 = 3

3. Далее определим конкурентоспособность единицы продукции:

KSopia = (RangA – Rangi)/Dv

KSopСоната = (5,1 – 2,1)/3 = 1

KSopИгуана = (5,1 – 3,8)/3 = 0,43

KSopЛефан = (5,1 – 4,15)/3 = 0,32

KSopМора = (5,1 – 3,7)/3 = 0,47

KSopГабеба = (5,1 – 5,1)/3 = 0

KSopМарко = (5,1 – 3,75)/3 = 0,45

KSopОрбита = (5,1 – 3,0)/3 = 0,57

KSopАнтракс = (5,1 – 2,65)/3 = 0,82

4. Исходя из определения диапазона расстояния можно утверждать – если:

1,3 < Rangi < 2,525, то предприятие находится в кругу лидеров;

2,525 < Rangi < 3,75, то предприятие находится в зоне ожидания нападения;

3,75 < Rangi < 4,975, то предприятие находится в зоне неиспользованных возможностей;

4,975 < Rangi < 6,2, то предприятие находится в кругу аутсайдеров.

Таким образом, круг лидеров – «Соната»; зона ожидания нападения – «Антракс», «Орбита», «Марко», «Мора»; зона неиспользованных возможностей – «Игуана», «Лефан»; круг аутсайдеров – «Габеба».

5. Предприятие «Соната» занимает лидирующее положение на рынке, но существует реальная угроза от его ближайших предприятий-конкурентов – «Антракс», «Орбита», «Марко», «Мора».

Стратегия управления конкурентоспособностью изделий и потенциала предприятия "Соната" должна опираться на следующие положения: ценообразование на предприятии должно соответствовать качеству изделий, то есть должен быть баланс между главными характеристиками конкурентоспособности: цена-качество; внешний вид изделий должен постоянно усовершенствоваться, консистенция должна быть однородной; потенциал технологического персонала нужно повышать за счет привлечения к производству работников высшей квалификации, что повлияет на качество изделия и повысит его потребительские свойства.

"Антракс" и "Мора" должны воспользоваться стратегиями эталонного развития, например, стратегией усиления позиций на рынке, при которой фирма делает все возможное, чтобы с данным продуктом па данном рынке завоевать новые позиции. Для реализации этой стратегии нужны большие маркетинговые усилия. Реализация этой стратегии допускает также появление так называемой "горизонтальной интеграции", при которой фирма пытается установить контроль над своими конкурентами, но более целесообразной на данном этапе развития может быть стратегия развития продукта, предусматривает решение задач относительно роста за счет производства нового продукта и его реализации на уже освоенном рынке.

Пример 2.Является ли оцениваемый холодильник конкурентоспособным?

Таблица. Исходные данные.

| Показатель | Оцениваемый | Пример | gi | ai | G |

| Технические параметры | |||||

| Общий объем, дм3 | 0,14 | ||||

| Полезный объем ХК, дм3 | 0,26 | ||||

| Полезный объем МК, дм3 | 0,19 | ||||

| Замороживательная способность, кг/сут | 4,5 | 4,7 | 0,23 | ||

| Средний срок службы, лет | 0,09 | ||||

| Температура в морозильной камере | -15 | -18 | 0,09 | ||

| Групповой показатель по техническим параметрам Gm: | |||||

| Экономические параметры | |||||

| Цена, у.е. | 0,65 | ||||

| Затраты электроэнергии в сутки, кВт | 1,41 | 1,46 | 0,35 | ||

| Групповой показатель по экономическим параметрам Ge: |

Решение

1. Единичные показатели отображают процентное соотношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта конкурента:

g = P/P100*100,

где g – единичный параметрический показатель;

P – уровень параметра исследуемого изделия;

P100 – уровень параметра изделия, принятого за пример, который удовлетворяет потребности на 100%.

2. Групповой показатель (G) объединяет единичные показатели (gi) по однородной группе параметров (технических, экономических) с помощью весовых коэффициентов (ai), определенных экспертным путем:

G = ∑aigi.

3. Интегральный показатель (I) устанавливает отношение группового показателя по техническим параметрам (Gm) к групповому показателю по экономическим параметрам (Ge):

I = Gm/ Ge

Если I < 1, то анализируемое изделие уступает примеру, а если I > 1, то оно перевешивает изделие-пример или изделие-конкурент по своим параметрам.

В представленном ниже примере по техническим параметрам оцениваемый холодильник уступает базовому примеру, но перевешивает его по экономическим параметрам, что делает его конкурентоспособным: I = 0,96/0,91 = 1,05.

Таблица. Единичные и групповые показатели конкурентоспособности холодильников.

| Показатель | Оцениваемый | Пример | gi | ai | G |

| Технические параметры | |||||

| Общий объем, дм3 | 0,97 | 0,14 | 0,14 | ||

| Полезный объем ХК, дм3 | 0,94 | 0,26 | 0,24 | ||

| Полезный объем МК, дм3 | 1,0 | 0,19 | 0,19 | ||

| Замороживательная способность, кг/сут | 4,5 | 4,7 | 0,96 | 0,23 | 0,22 |

| Средний срок службы, лет | 1,06 | 0,09 | 0,1 | ||

| Температура в морозильной камере | -15 | -18 | 0,79 | 0,09 | 0,07 |

| Групповой показатель по техническим параметрам Gm: 0,96 | |||||

| Экономические параметры | |||||

| Цена, у.е. | 0,88 | 0,65 | 0,57 | ||

| Затраты электроэнергии в сутки, кВт | 1,41 | 1,46 | 0,97 | 0,35 | 0,34 |

| Групповой показатель по экономическим параметрам Ge: 0,91 |

Пример 3. Определить рыночную позицию и обосновать оптимальную стратегию с помощью SPACE-анализа для предприятия по производству кондитерских изделий «Танатос».

Таблица. Результаты бальной оценки показателей по ключевым критериям.

| Внутренняя стратегическая позиция | Внешняя стратегическая позиция | ||||||

| Экономический потенциал (EP), финансовая сила (FS) | Стабильность среды (ES), внешние условия бизнеса | ||||||

| Факторы | Оценка | Вес | ∑ оценки | Факторы | Оценка | Вес | ∑ оценки |

| 1) норма прибыльности | 0,3 | 1,5 | 1) темпы роста (упадка) экономики страны | 0,15 | 0,3 | ||

| 2) производственные затраты | 0,2 | 0,8 | 2) влияние иностранного капитала на развитие отрасли | 0,15 | 0,3 | ||

| 3) рентабельность вложенного капитала | 0,1 | 0,2 | 3) влияние НТП на развитие отрасли | 0,1 | 0,2 | ||

| 4) рентабельность инвестиций | 0,1 | 0,2 | 4) степень влияния государства на отрасль | 0,2 | 0,6 | ||

| 5) объемы задолженности | 0,15 | 0,45 | 5) степень зависимости отрасли от иностранных рынков сырья | 0,3 | 1,5 | ||

| 6) способность к повышению уровня нагромождения и к привлечению капитала из внешних источников | 0,15 | 0,6 | 6) степень зависимости отрасли от развития инфраструктуры | 0,3 | 1,2 | ||

| Всего: 3,75 | Всего: 4,1 | ||||||

| Конкурентные преимущества (CA) | Привлекательность отрасли (IS) (бизнес-направления) | ||||||

| Факторы | Оценка | Вес | ∑ оценки | Факторы | Оценка | Вес | ∑ оценки |

| 1) динамика изменений доли рынка, которую обслуживает организация | 0,3 | 1,5 | 1) количество и основные характеристики конкурентов, уровень конкуренции | 0,2 | 0,6 | ||

| 2) структура ассортимента продукции, которая изготавливается | 0,1 | 0,3 | 2) общая привлекательность отрасли | 0,3 | 1,5 | ||

| 3) ценовая политика | 0,15 | 0,75 | 3) зависимость развития отрасли от общей конъюнктуры рынка | 0,3 | 1,2 | ||

| 4) уровень развития маркетинга | 0,15 | 0,45 | 4) стадия ЖЦ отрасли | 0,05 | 0,05 | ||

| 5) уровень качества | 0,1 | 0,5 | 5) стабильность прибыли и общая норма прибыли отрасли | 0,1 | 0,2 | ||

| 6) тип и теснота связей с потребителями | 0,2 | 0,4 | 6) применение изделий отрасли в других секторах экономики | 0,05 | 0,05 | ||

| Всего: 3,9 | Всего: 3,6 |

Решение

1. Во время формирования критериев оценивания необходимо учитывать специфические особенности конкретного предприятия, его цели и стратегии, имеющийся производственный потенциал, опыт работы и тому подобное. Каждому из выбранных критериев в пределах одной группы выставляется экспертом оценка по выбранной шкале. Это может быть 10- или 5-бальная шкала (мы используем 5-ти бальную шкалу). "Вес" определяет значимость каждого критерия относительно всей совокупности критериев и содержится в диапазоне от 0 до 1, сумма значений при этом должна бать равна 1. После вычисления значений оценок по каждому критерию (оценка перемножается на "вес"), определяется суммарная оценка по каждой группой.

2. Результаты взвешенной оценки финансовой силы предприятия (3,75 балла) свидетельствуют об отсутствии проблем на предприятии, связанных с обеспечением эффективного использования вложенного капитала. Высоким является и уровень конкурентоспособности предприятия (3,9 балла). Стабильность среды (3,6 балла) также достаточно высокий показатель, учитывая предлагаемую 5-ти бальную шкалу оценивания. Привлекательность отрасли побуждает к таким показателям и составляет (4,1 балла) соответственно.

Предприятие не имеет утраченных возможностей и работает практически оптимально, но следует учитывать, что пример характеризуется условными данными.

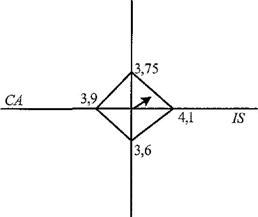

3. После получения взвешенных оценок ключевых критериев следующим этапом SРАСЕ-анализа является построение вектора рекомендованой стратегии в системе координат SРАСЕ. Начало вектора находится в точке начала координат, конец вектора находится в точке А с координатами:

x = IS – CA = 4,1 – 3,9 = 0,2;

y = FS – ES = 3,75 – 3,6 = 0,15.

Таким образом, вектор рекомендованной стратегии для предприятия "Танатос" находится в правом верхнем квадранте, который соответствует агрессивной стратегии. Следовательно, для получения больших доходов, а соответственно и прибыли при наличии полученных теоретических показателей предприятию не обходимо усилить влияние на данном сегменте рынка и воспользоваться возможным инструментарием стратегий, а именно: стратегией усиления позиции на рынке, при которой фирма делает все возможное, чтобы с данным продуктом на данном рынке завоевать новые позиции. Для реализации этой стратегии необходимы большие маркетинговые усилия. Реализация этой стратегии допускает также появление так называемой горизонтальной интеграции, при которой фирма пытается установить контроль над своими конкурентами; стратегия направляющейся вперед вертикальной интеграции, выраженна ростом фирмы за счет приобретения или усиления контроля над структурами, которые находятся между фирмой и конечным потребителем, то есть над системами распределения и продажи. Данный тип интеграции является выгодным в тех случаях, когда фирма не может отыскать посредников с качественным уровнем работ или услуг; стратегия центрируемой диверсификации, базируется на поиске и использовании существующих в имеющемся бизнесе дополнительных возможностей для производства новых видов продукции. При этом существующее производство остается в центре бизнеса, а новое возникает, исходя из тех возможностей, которые включены на освоенном рынке, при имеющейся технологии или в других мощных спектрах функционирования предприятия.

| агресивная стратегия |

консервативная стратегия консервативная стратегия |

| конкурентная стратегия |

| защитная стратегия |

| Рис. Определениевектора рекомендованой стратегии предприятия в системе координат SРАСЕ |

ПЛАН

4.1 Особенности потенциала как объекта оценки

4.2 Понятие стоимости и ее модификации

4.3 Формирование стоимости потенциала предприятия

4.4 Принципы оценки потенциала предприятия

4.1 Особенности потенциала предприятия как объекта оценки

В связи с тем, что уровень реализации текущих и потенциальных возможностей непосредственно влияет на достижение оперативных, тактических и стратегических целей деятельности предприятия, возникает объективная необходимость в его определении, определении его качества, тесть оценке потенциала предприятия.

Оценка - результат определения и анализа качественных и количественных характеристик объекта, который управляет, а также процесса управления им. Оценка дает возможность выяснить, как работает предприятие, достигаются ли поставленные цели; как изменения и усовершенствования в процессе управления влияют на функционирование потенциала предприятия, его эффективность.

Концепция стоимостной оценки предприятия является наиболее универсальной и методично обоснованной, потому что учитывает все необходимые требования к потенциалу как объект оценки, такие как:

1) комплектность, которая определяется в совокупности взаимозависимых элементах и синергичного эффекта от их взаимодействия;

2) текущие и будущие результаты, связанные с его реализацией;

3) текущее состояние и перспективы развития внешней среды.

Исходной предпосылкой стоимостной оценки является то, что предприятие как объект, который характеризируется определенным уровнем потенциала, может быть источником дохода и объектом рыночного соглашения, тесть владелиц предприятия имеет право продать его, заложить, застраховать и т. д.

Предприятие выступает товаром с всеми характерными для него свойствами:

- полезность для покупателя, которая проявляется в пользовании и отвечает удовлетворению проблемы в получении доходов.

- затратами на создание (формирование).Данная особенность обозначает, что получение дохода, воспроизведение элементов потенциала или формирование альтернативного бизнеса, нового предприятия сопровождается определенными затратами.

Специфические особенности, из которых выделяют:

- во-первых, это товар инвестиционный, тесть товар, вложения в который совершается с целью отдачи в будущем.

- во-вторых, предприятие является системой, но продаваться может как система в целом, так и отдельно подсистемы и элементы.

-в третьих, потребность в этом товаре зависит от процессов, которые происходят как в середине него, так и в внешней среде.

|

|

Механизм процесса оценки.

Механизм процесса оценки.

Цели оценивания

| Объект оценивания | Сфера применения |

| Имущество | -продаж определенной части недвижимости; -получение кредита под залог части недвижимости; -страхования недвижимого имущества и установленной в связи с этим его стоимости; -передача недвижимости в аренду; оформление части недвижимости в качестве вклада в уставной фонд предприятия, которое создается; -оценка недвижимого имущества, как отдельного этапа в общей оценке стоимости предприятия; -принятие внутрихозяйственных управленческих решений по критерию стоимости предприятия. |

| Машины и оборудование | -продажа некоторых единиц оборудования; -оформление залога; страхование движимого имущества; -передача машин, оборудования в аренду; -организация лизинга машин, оборудования; -определение амортизационных отчислений; -оформление машин и оборудования в качестве вклада в уставной фонд другого предприятия; при реализации инвестиционного проекта. |

| Гуд-вилл | -передача или продажа гуд-вилла другому предприятию; -предоставление франшиз другим компаньонам; -установление убытка, который был нанесен деловой репутации предприятия незаконными действиями со стороны других предприятий; -использование гуд-вилла в качестве вклада в уставной капитал; -при определении стоимости всех не материальных активов для оценки стоимости предприятия. |

4.2 Понятие стоимости и ее модификации

Стоимость – это денежный эквивалент, который покупатель готов обменять на любой предмет или объект. Несмотря на явную схожесть, в теории оценки понятия стоимости, затрат и цены принято отличать.

Стоимость – это мера того, сколько гипотетический покупатель готов заплатить за оцениваемую стоимость.

Затраты – это мера затрат, необходимых для того, чтобы создать объект, подобный оцениваемого. Затраты влияют на рыночную стоимость, но однозначно ее не определяют. Дорогой объект может иметь низкую полезность и соответственно-невысокую стоимость.

Цена – это исторический факт, который отображает затраты на покупки подобных объектов в прошлых соглашениях, а также теперешний факт отображения цены запроса продавца. Цены прошлых соглашений и цены продавца не обязательно представляют собой обоснованную меру стоимости на дату оценки.

Стоимость в обмене – это цена, которая преобладает на свободном, открытом конкурентном рынке. Она определяется на основе равновесия между реальными экономическими факторами, поэтому ее называют объективной стоимостью. Наиболее распространенной формой объективной стоимости является рыночная стоимость. Также к этой модификации относится: ликвидационная, страховая, залоговая, арендная стоимость.

Стоимость в использовании – это мера ценности собственности отдельного пользователя или группы пользователей, которые являются составляющей действующего предприятия без учета наиболее эффективного ее использования и величины денежного эквивалента от возможной продажи.

Разновидностями потребительской стоимости является:

Инвестиционная стоимость- стоимость, определенная с учетом конкретных условий, требований и цели инвестирования в объект оценки.

Балансовая стоимость - затраты на строительство или приобретение объекта собственности, отображенные в бухгалтерском балансе.

Стоимость замещения – определена на дату стоимости затрат на создание (приобретение) нового объекта, подобного объекту оценки, который может быть ему равноценной заменой.

Стоимость возобновления – это определенная на дату оценки текущая стоимость затрат на создание (приобретение) в современных условиях нового объекта, который является идентичным объекту оценки.

Утилизационная (скраповая) стоимость – стоимость объекта собственности (за исключением земельного участка) не при существующем его использовании объекта, а определена как общая стоимость материалов, из которых складываются этот объект, без дополнительного ремонта.

Остаточная стоимость – балансовая стоимость объекта собственности кроме всех видов износа.

Специальная стоимость – сумма рыночной стоимости и надбавки к ней, которая формируется при наличии нетипичной мотивации или особенной заинтересованностью потенциального покупатель в объекте оценки. и др.

4.3 Формирование стоимости потенциала предприятия

Структурно-логическая схема формирования стоимости потенциала предприятия.

Составляющие потенциала предприятия: Составляющие потенциала предприятия: |

Ч И С Т  Ы Й Д О Х О Д Ы Й Д О Х О Д |

|

|

Управленческий потенциал: -управленческий персонал;  -менеджмент; - функциональные составляющие управленческого потенциала -менеджмент; - функциональные составляющие управленческого потенциала |

|

| Ресурсный потенциал |

Капитал: - здания и сооружения;  - машины и оборудование; - нематериальные активы; - оборотные средства. - машины и оборудование; - нематериальные активы; - оборотные средства. |

|

|

Трудовые ресурсы: - технологичный персонал;  - вспомогательный управленческий персонал. - вспомогательный управленческий персонал. |

4.4 Принципы оценки потенциала предприятия

В международных и национальных стандартах оценки, специальной литературе по оценке деятельности принято выделять три группы взаимозависимых принципов оценки:

1) основанные на представлениях владельца;

2) связанные с эксплуатацией собственности;

3)обусловленные действием рыночной среды.

|

|

|

|

|