2014-02-02

2014-02-02 1611

1611Системы повременной заработной платы

Наибольшее распространение в современных условиях получили простая повременная и повременно-премиальная системы заработной платы.

Простая повременная система оплаты труда. В этом случае заработок работника определяется тарифной ставкой присвоенного ему разряда и количеством отработанного времени. Если для рабочего-повременщика установлен твердый месячный оклад, то ему надо отработать полное количество часов по графику выходов в месяц. Если рабочий отработал неполный месяц, то заработная плата начисляется исходя из среднечасового или среднедневного оклада и фактически отработанного времени. При данной системе рабочий получает тарифную заработную плату при 100%-ном выполнении индивидуального задания. При неполном выполнении задания оплата пропорционально уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы.

Повременно-премиальная система. В соответствии с данной системой работник сверх оплаты в соответствии с отработанным временем и тарифными ставками получает премию за обеспечение определенных количественных и качественных показателей. Эти показатели премирования должны точно учитываться и отражать особенности работы тех или иных работников.

Различают прямую индивидуальную, косвенно-сдельную, сдельно-прогрессивную, аккордно-сдельную и сдельно-премиальную системы оплаты.

Прямая индивидуальная система. При такой системе заработок рабочего непосредственно зависит от его выработки. Заработная плата начисляется в соответствии с количеством произведенной продукции по постоянным сдельным расценкам, что повышает заинтересованность работников в увеличении индивидуальной производительности труда. Заработок определяется путем умножения количества изготовленной продукции на сдельную расценку за единицу этой продукции.

Косвенно-сдельная система. В этом случае заработная плата рабочего находится в прямой зависимости от выработки тех рабочих, которых он обслуживает. Данная система применяется для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных рабочих. Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин.

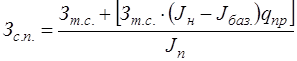

Сдельно-прогрессивная система. При данной системе выработка рабочего в пределах установленной нормы оплачивается по действующим на данной работе прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх этой нормы, — по повышенным расценкам. В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на 3—6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Зт.с. - сумма основного заработка рабочего, исчисленного по прямым расценкам, Зт.п. – сумма сдельного заработка рабочего-сдельщика, начисленная по прямым сдельным расценкам за часть работы, оплачиваемую по прогрессивной системе оплаты, Jн – выполнение норм выработки, Jбаз . – базовый уровень норм выработки, сверх которого применяется оплата по повышенным расценкам, qпр – коэффициент в долях единицы, показывающий, насколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы.

Аккордно-сдельная система. Размер оплаты труда при такой системе устанавливается за весь объем работы. Аккордная оплата вводится для отдельных групп рабочих в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения аккордного задания при качественном выполнении работ.

Сдельно-премиальная система. При использовании этой системы предусматривается выплата рабочему в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных или коллективных (количественных или качественных) показателей. В качестве показателей премирования рабочих используются:

• рост производительности труда;

• улучшение качества продукции, работ;

• освоение новой техники и технологии;

• снижение материальных затрат и т.д.

Важную роль в материальном стимулировании труда играют доплаты, надбавки к заработной плате, различные типы выплат.

Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Размер компенсационных выплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяется предприятием самостоятельно, но должен быть не ниже размеров, установленных соответствующими решениями Правительства РФ или других органов по его поручению.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств.

Для специалистов, служащих и руководителей используется система должностных окладов. Должностной оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью.

Труд руководителей оценивается по результатам работы всего коллектива, по степени выполнения возложенных на них функций, достигнутому уровню организации труда. А труд специалистов и служащих — исходя из объема, полноты, качества и своевременности выполнения должностных обязанностей. Премии начисляются за основные результаты хозяйственной деятельности.

| Повременная форма | Сдельная форма |

| Работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Мера труда – отработанное время, заработная плата начисляется по тарифной ставке. | Заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ. Мера труда – выработанная продукция, и заработная плата начисляется за каждую единицу продукции (сдельная расценка). |

| Простая Окладная (используется для руководителей) | 1. Прямая 2. Косвенно-сдельная 3. Сдельно-премиальная 4. Сдельно-прогрессивная 5. Аккордно-сдельная (и индивидуальная и коллективная) 6. Коллективная сдельная 1,2,3,4-индивидуальные |

| ЗП=ТС×РВ, где ЗП – заработная плата; ТС – тарифная ставка присвоенного рабочему квалификационного разряда; РВ – фактически отработанное время. | ЗП=СР×ВП, где 3П — заработная плата рабочего; СР — сдельная расценка за единицу продукции; ВП — количество изготовленной продукции. Формула соответствует прямой сдельной оплаты труда. Для прямой сдельной: СР=ТСчас/(Нвыр)час Нвыр - норма выработки в единицах продукции ТС – тарифная ставка в рублях СР=ТС× Нвремени Нвремени =1/ Нвыр |

Косвенно-сдельная

Используется для вспомогательных и обслуживающих рабочих. ЗП рабочих зависит от выработки вспомогательных рабочих.

Сдельно-прогрессивная

Временно вводимая система оплаты труда

ЗП=ЗПсдел+Премия=ЗПсдел×(1+% премии/100%)

Коллективно-сдельная

Используется для оплаты труда бригады или участка и заработок каждого работника поставлен в зависимость от конечных результатов труда всей бригады или всего участка.

Бестарифная организация труда антипод тарифной.

Распределительная организация труда

Для бестарифной организации труда характерны следующие признаки:

1) тесная зависимость уровня оплаты труда работника с фондом заработной платы;

2) присвоение каждому работнику относительно постоянных коэффициентов, комплексно характеризующих его уровень квалификации и определяющих его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности. Присвоение каждому работнику коэффициента трудового участия в текущих результатах деятельности;

3) индивидуальная ЗП каждого работника представвляет собой долю в общем фонде оплаты труда.

Смешанные (современные) формы оплаты труда:

Комиссионная форма (предполагает оплату работнику по результатам какой-либо сделки, заключенной от лица предприятия в комиссионных процентах от суммарного размера этой сделки) менеджеры по продажам

Дилерский механизм оплаты труда (предусматривает закупку работником части продукции за свой счет с последующей ее реализацией собственными усилиями)

Заработная плата складывается из двух частей: основная и дополнительная(включает в себя премии; доплаты и надбавки)

Премия, как правило, рассчитана на то, чтобы поощрить коллективные результаты труда; поощрить достижение какого-либо результата и премии носят нестабильный характер

Доплаты и надбавки:

· Компенсационные выплаты (регулируются соответствующим решением правительства РФ и других уполномоченных органов; не имеющие ограничения по сфере деятельности)

o выплаты несовершеннолетним работникам в связи с сокращением их рабочего дня

o выплаты которые применяются в определенных сферах труда (молоко на вредном производстве)

· Стимулирующие выплаты