2014-02-02

2014-02-02 984

984Рис. 11.2 Структура розничной цены

Рис.11.1 Виды цен

При централизованном ценообразовании структура цены формируется исходя из затратного метода, а при рыночном ценообразовании — под воздействием спроса и предложения.

В настоящее время розничные цены формируются по простой схеме в зависимости от конъюнктуры рынка, потребительских свойств товара, места производства и реализации продукции, размера косвенных налогов, допустимых оптовых и торговых (розничных) надбавок. Структура розничной цены представлена на рисунке 7.2, К косвенным налогам относятся налоги на товары и услуги, уплачиваемые в цене товара или включаемые в тариф. Это налог на добавленную стоимость (НДС), акциз, таможенные пошлины и другие.

Цена в условиях рыночной экономики — важнейший экономический параметр, характеризующий деятельность предприятия. Именно цены определяют структуру производства, оказывают решающее воздействие на движение материальных потоков, распределение товарной массы, уровень доходности предприятия. При всём многообразии возможных методов ценообразования можно выделить основные, наиболее часто применяемые.

Прежде всего, рассмотрим затратные методы ценообразования. Они обеспечивают расчёт цены на товар или услугу путём прибавления к издержкам или себестоимости их производства какой-то конкретной величины. Выделяют следующие затратные методы ценообразования:

— метод полных издержек;

— метод прямых затрат;

— метод обеспечения целевой прибыли.

Суть метода, основанного на определении полных издержек, состоит в суммировании совокупных издержек — переменные (прямые) плюс постоянные (накладные) издержки — и прибыли, которую предприятие рассчитывает получить. Определение цены в этом случае можно выразить следующей формулой:

Цизд = СБ + Пр + Нк,

где Цизд — цена единицы товара, руб.;

СБ — себестоимость единицы товара, руб.;

Нк — косвенные налоги и отчисления в цене товара, руб.;

Пр— прибыль, получаемая предприятием за счёт производства и реализации единицы товара, руб.

Сущность метода прямых затрат состоит в установлении цены путём добавления к переменным затратам определённой надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной» или «маржинальной» прибыли.

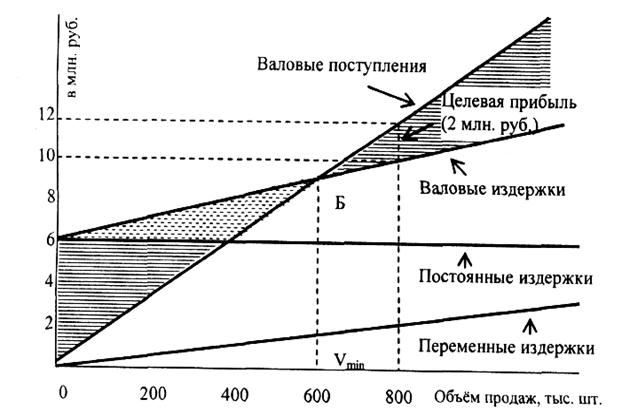

К методам ценообразования на основе издержек производства относится расчёт цен на основе анализа безубыточности и обеспечении целевой прибыли. В данном случае предприятие стремится к установлению такой цены, которая обеспечит ему желаемый объём прибыли. Основой расчёта является построение так называемого графика безубыточности (рис. 7.3).

Критический объем – это такой объем производства, при котором выручка от реализации точно равна затратам на производство и реализацию продукции.

Маржинальная прибыль (валовая маржа, вклад на покрытие) – разность между ценой продажи и переменными затратами на единицу продукции. Сумма маржинальной прибыли – это разница между выручкой и общей суммой переменных затрат. Она показывает постоянные затраты предприятия и обеспечивает прибыль.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает прибыли. Такая выручка соответствует критическому объему производства, при этом маржинальная прибыль покрывает только постоянные затраты.

Запас финансовой прочности показывает, насколько может понизиться объем производства (и продаж), прежде чем предприятие понесет убытки.

V min — минимальный объём продаж