2014-02-02

2014-02-02 1987

1987Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Рассмотрим влияние хозяйственных операций на баланс на следующем примере.

Пример 4.3

Влияние хозяйственных операций на баланс

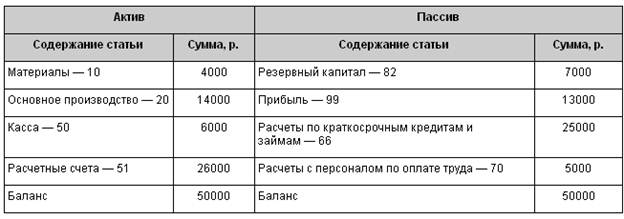

Баланс предприятия на начало текущего месяца.

Первый тип хозяйственных операций вызывает изменения только в активе баланса. В таких операциях в основном участвуют активные счета или же хозяйственные операции связаны с дебиторской задолженностью. Например, отпущены материалы в производство на сумму 6000 р. (Дебет 20 «Основное производство», Кредит 10 «Материалы»), в этом случае материалов останется на 4000 р., а сумма затрат в основном производстве увеличится до 14000 р. Данная операция вызвала изменения в активе баланса, но не повлияла на итог актива баланса — он не изменился (табл. 1).

Таблица 1

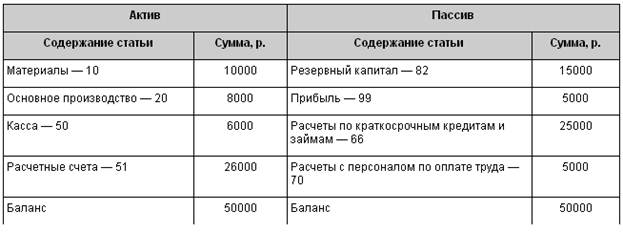

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (Дебет 99 «Прибыли и убытки», Кредит 82 «Резервный капитал»), в этом случае сумма прибыли уменьшится и составит 5000 р., а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса — он не изменился (табл. 2).

Таблица 2

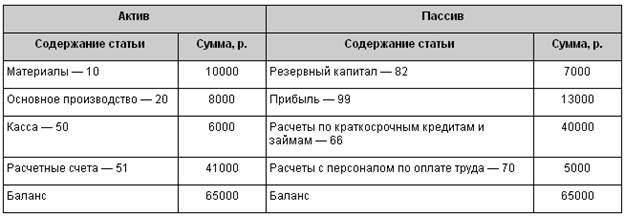

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, получен краткосрочный кредит на сумму 15000 р. (Дебет 51 «Расчетные счета», Кредит 66 «Расчеты по краткосрочным кредитам и займам»), в этом случае увеличится задолженность предприятия за кредит на 15000 р., а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось (табл. 3).

Таблица 3

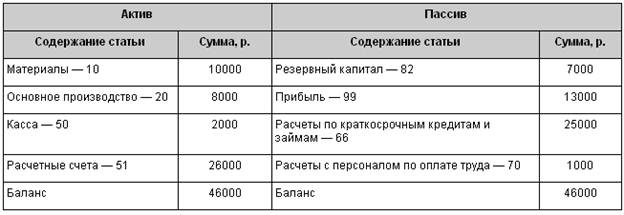

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, выплачена из кассы заработная плата в размере 4000 р. (Дебет 70 «Расчеты с персоналом по оплате труда», Кредит 50 «Касса»), в этом случае в кассе останется 2000 р., а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось (табл. 4).

Таблица 4

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.