2014-02-02

2014-02-02 4105

4105Тезисы

Классификация счетов бухгалтерского учета

Литература

Каков порядок расчета баланса за отчетный период?

На основании чего составляется баланс на начало месяца?

Как в балансе отражаются остатки и обороты на бухгалтерских счетах?

Какую структуру расчетов могут иметь бухгалтерские счета и от чего она зависит?

Какова структура и назначение оборотной ведомости?

Как в балансе отражается дебиторская и кредиторская задолженность?

Назовите счета, которые могут быть отражены как в активе, так и в пассиве баланса.

Приведите примеры хозяйственных операций, которые не изменяют валюту баланса.

Приведите примеры хозяйственных операций, которые увеличивают валюту баланса.

Когда и на основании чего составляется вступительный баланс?

Бабаев Ю.А. Бухгалтерский учет. — М.: ЮНИТИ, 2003.

Барышников Н.П. В помощь бухгалтеру и аудитору. — М.: Филипъ, 2002.

Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. — М.: ЮРАЙТ, 2004.

Ларионов А.Д. Сборник задач по бухгалтерскому учету: Учебное пособие. — М.: Проспект, 2005.

Соколов Я.В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2005.

Что в себя включают инвентарные счета? Какие существуют фондовые счета? В чем заключается суть расчетных счетов? В чем суть регулирующих счетов, их использование для учета амортизации средств? В чем отличие забалансовых счетов от плана счетов бухгалтерского учета? Каким образом отражаются бюджетно-распорядительные счета? Как проводится оценка собирательно-распределительных счетов? Что в себя включают калькуляционные счета? Как классифицируются операционно-результатные счета? Каким образом отражаются финансово-результатные счета?

В процессе деятельности предприятия происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов!

Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Бухгалтерские счета классифицируют:

в зависимости от того, учет каких средств ведется на счетах — на активные, пассивные и активно-пассивные;

по степени детализации ведения учета — на синтетические, аналитические и субсчета;

по отношению к балансу — на балансовые и забалансовые;

по экономическому содержанию — на девять групп, которые отражены в Плане счетов;

по назначению и структуре — на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

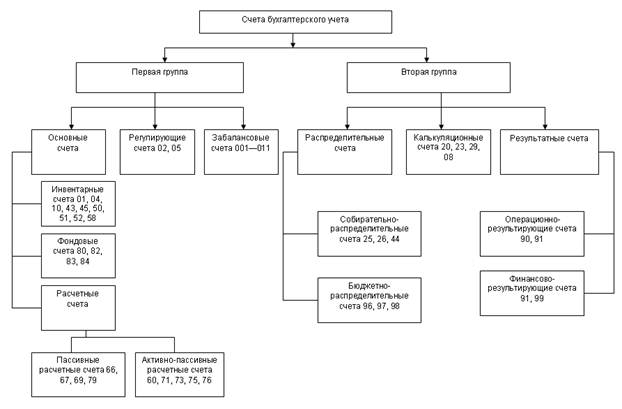

По назначению и структуре бухгалтерские счета делятся на две группы (рис. 5.1).

Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

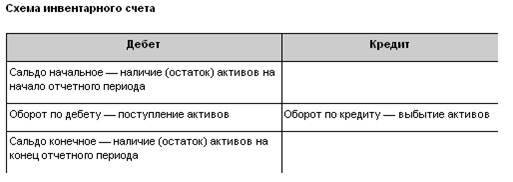

Группа инвентарных счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации (табл. 5.1).

Таблица 5.1

К основным инвентарным счетам относятся следующие активные счета:

01 «Основные средства»;

04 «Нематериальные активы»;

10 «Материалы»;

43 «Готовая продукция»;

45 «Товары отгруженные»;

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

58 «Финансовые вложения».

По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств.

Счет 01 «Основные средства» и счет 04 «Нематериальные активы» предназначены для учета наличия и движения основных средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств.

Счет 10 «Материалы» предназначен для учета наличия, приобретения и выбытия материалов, т.е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т.п.

Счет 43 «Готовая продукция» предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции.

Счет 45 «Товары отгруженные» используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой Дебет 45 «Товары отгруженные», Кредит 43 «Готовая продукция», а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45.

Счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учет валютных средств ведется в рублевом эквиваленте.

Счет 58 «Финансовые вложения» используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Кроме того, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

Пример 5.1

Ведение учета на инвентарных счетах

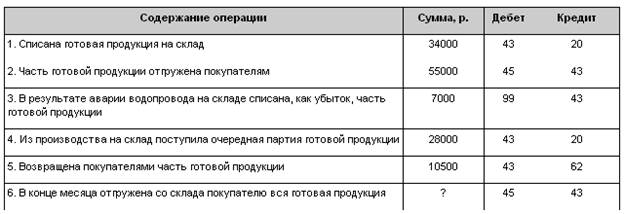

На начало месяца на складе обувной фабрики находилось готовой продукции на сумму 48000 р. Операции, проведенные в течение месяца, отражены в табл. 1.

Таблица 1

Задание. Оформить счет 43 «Готовая продукция», рассчитать обороты и определить стоимость готовой продукции, отгруженной в конце месяца.

Для решения задачи необходимо собрать счет 43 и определить кредитовый оборот при условии, что сальдо конечное на счете 43 равно нулю, так как вся продукция отгружена со склада (табл. 2).

Таблица 2

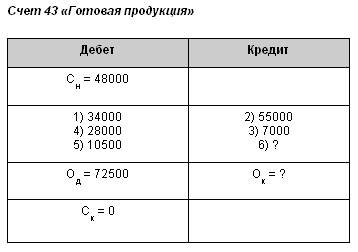

Для определения кредитового оборота по счету 43 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од - Ок,

тогда

Ок = Сн + Од - Ск.

Так как вся готовая продукция отгружена со склада, то Ск = 0.

Следовательно, Ок = 48000 + 72500 = 120500 р.

Таким образом, сумма отгруженной продукции будет равна 120500 - 55000 - 7000 = 58500 р.

Дистанционное обучение для тех, кто не хочет стоять в пробках по доступным ценам