2014-02-02

2014-02-02 6498

6498В настоящее время в РФ в соответствии с Типовым положением об общеобразовательном учреждении (Постановление Правительства РФ от 19.03.2001 г. №196) могут создаваться следующие образовательные учреждения:

а) начальная общеобразовательная школа (реализует общеобразовательную программу начального общего образования);

б) основная общеобразовательная школа (реализует общеобразовательные программы начального общего и основного общего образования);

в) средняя общеобразовательная школа (реализует общеобразовательные программы начального общего, основного общего и среднего (полного) общего образования);

г) средняя общеобразовательная школа с углубленным изучением отдельных предметов (реализует общеобразовательные программы начального общего, основного общего и среднего (полного) общего образования, обеспечивающие дополнительную (углубленную) подготовку обучающихся по одному или нескольким предметам);

д) гимназия (реализует общеобразовательные программы основного общего и среднего (полного) общего образования, обеспечивающие дополнительную (углубленную) подготовку обучающихся по предметам гуманитарного профиля, и может реализовывать общеобразовательную программу начального общего образования);

е) лицей (реализует общеобразовательные программы основного общего и среднего (полного) общего образования, обеспечивающие дополнительную (углубленную) подготовку обучающихся по предметам технического или естественно-научного профиля, и может реализовывать общеобразовательную программу начального общего образования.

Наиболее популярными общеобразовательными учреждениями являются общеобразовательные школы.

Источниками формирования имущества и финансовых ресурсов общеобразовательного учреждения являются:

а) собственные средства учредителя;

б) бюджетные и внебюджетные средства;

в) имущество, переданное общеобразовательному учреждению собственником (уполномоченным им органом);

г) средства, полученные от родителей (законных представителей), за предоставление обучающимся дополнительных платных образовательных услуг, добровольные пожертвования других физических и юридических лиц;

д) доход, полученный от реализации продукции и услуг, а также от иных видов разрешенной деятельности, осуществляемой самостоятельно;

е) другие источники в соответствии с законодательством Российской Федерации.

Наибольший удельный вес среди финансовых ресурсов общеобразовательных учреждений занимают бюджетные средства. При этом при планировании бюджетных расходов на общеобразовательные учреждения отдельно рассчитывают расходы:

1)на текущее содержание;

2)приобретение оборудования и инвентаря;

3)капитальный ремонт;

4)строительство новых зданий.

Расходы на текущее содержание — это заработная плата педагогического, учебно-вспомогательного и административно-обслуживающего персонала, учебные, канцелярские и хозяйственные расходы, расходы на командировки, служебные разъезды и др.

Расходы на текущее содержание школ исчисляются исходя из двух основных показателей:

1) количества классов.

2)числа учащихся;

Количество классов в общеобразовательном учреждении определяется в зависимости от числа поданных заявлений граждан и условий, созданных для осуществления образовательного процесса, и с учетом санитарных норм и контрольных нормативов, указанных в лицензии.

Наполняемость классов и групп продленного дня общеобразовательного учреждения устанавливается в количестве 25 обучающихся.

При наличии необходимых условий и средств возможно комплектование классов и групп продленного дня с меньшей наполняемостью, которая определяется уставом общеобразовательного учреждения.

Количество и наполняемость классов общеобразовательного учреждения (включая малокомплектное), расположенного в сельской местности, определяются исходя из потребностей населения.

Количество школ, классов и учащихся определяется на 1 января и на 1 сентября. Число учащихся и классов на 1 января принимается по фактическому состоянию на последнюю отчетную дату с учетом возможного их изменения до конца текущего года. В связи с этим возникает необходимость рассчитывать среднегодовые показатели, которые учитывают как переходящий, так и дополнительный контингент.

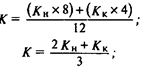

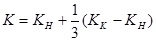

Среднегодовое количество учащихся и классов определяется по одной из следующих формул:

где К — среднегодовое количество классов;

КН и КК — количество классов на начало и на конец года.

Основной статьей расходов является заработная плата.

Фонд заработной платы по школе включает:

• заработную плату административно-управленческого персонала;

• зарплата педагогического персонала;

• заработную плату учебно-вспомогательного персонала;

• заработную плату обслуживающего персонала.

Основную долю в расходах на зарплату занимает ФЗП педагогического персонала.

В настоящее время осуществляется переход на новую систему оплаты труда (СМ. планирование фонда в ДОУ).

Оклады рассчитываются по нормам педагогической нагрузки учителям по 18 часов в неделю. Общий объем нагрузки учителя определяется по данным учебных планов Министерства образования, в которых приведены учебные предметы и число часов в неделю в каждом классе. Сумму часов в каждом классе в неделю и факультативных занятий делят на сумму часов по учебному плану и получают количество ставок на один класс.

Ставки заработной платы каждому учителю и общий фонд заработной платы педагогов по школе устанавливаются путем тарификации учителей, которая производится ежегодно на 1 сентября. По результатам тарификации директор школы составляет тарификационные списки учителей, в котором в разрезе групп классов определяются количество педагогических ставок на один класс и средняя ставка учителя в месяц. Фонд заработной платы учителя в месяц за период с января по август исчисляется путем умножения количества ставок на среднюю ставку учителя в месяц и на число классов на 1 января планируемого года (на 1 сентября текущего года). Фонд заработной платы с сентября по декабрь определяется по этой же формуле, но количество классов берется на 1 сентября планируемого года.

Фонд заработной платы административно-обслуживающего и учебно-вспомогательного персонала общеобразовательных школ определяется по утвержденным типовым штатам и должностным окладам (директор школы, заместитель директора, библиотекарь, уборщица и т. д.).

Следующей значительной статьей являются учебные расходы, которые включают приобретение материалов для учебной работы, для работы в кабинетах, письменных, канцелярских принадлежностей, мелкого физкультурного инвентаря, проведение экскурсий в учебных целях и др. Выделяются ассигнования на создание, обновление и использование библиотечных фондов учебников.

Планирование учебных расходов производится по установленным нормам на один класс по группам классов.

В ПФХД школ предусматриваются также расходы на приобретение оборудования, инвентаря и на капитальный ремонт зданий. Потребность школы в инвентаре и оборудовании на плановый год определяется исходя из обеспеченности школы на начало года и необходимости его обновления в плановом периоде с учетом установленных норм на одну школу или на одно ученическое место.

К расходам на текущее содержание общеобразовательных школ относятся расходы на хозяйственное обслуживание и затраты на оплату командировок и служебных разъездов.

Расходы на хозяйственное обслуживание при составлении ПФХД планируются по действующим материальным нормам. В эту группу включаются расходы на отопление, освещение, коммунальные услуги и прочие хозяйственные нужды, а по школам, расположенным в сельской местности, — также ассигнования на бесплатное предоставление квартир работникам с отоплением и освещением. При сводном планировании хозяйственные расходы исчисляются исходя из среднегодового количества классов.