2014-02-02

2014-02-02 1319

1319Вариант решения 4.

Вариант решения 2.

Вариант решения 1.

Расчет с помощью матричных операций.

Использование матричной формы записи формул и проведения расчетов имеет несколько преимуществ и недостатков.

Преимущества заключаются в том, что запись формул приобретает очень компактный вид: вид формул, представленных в матричном виде, не зависит от количества факторов, включенных в модель, и является очень удобным при расчетах характеристик многофакторных моделей.

Недостатком использования в расчетах матричных формул является необходимость хорошего знания матричной алгебры.

Приведем перечень используемых матричных операций.

Транспонирование – Вставка функции, Категория: Ссылки и массивы, Функции: ТРАНСП.

Вычисление обратной матрицы - Вставка функции, Категория: Математические, Функции: МОБР.

Умножение матриц – Вставка функции, Категория: Математические, Функции: МУМНОЖ.

Выполнение матричных функций имеют следующие особенности:

- для результирующей матрицы нужно выделить необходимое количество ячеек;

- для распространения действий на массив:

Выделить 1-ю ячейку с расчетами и все ячейки, на которые будет распространено действие функции;

Нажать и отпустить клавишу «F2»;

Последовательно нажать, не отпуская, клавиши «Ctrl», «Shift», «Enter», отпустить все три клавиши, и на экране появится содержимое всей матрицы.

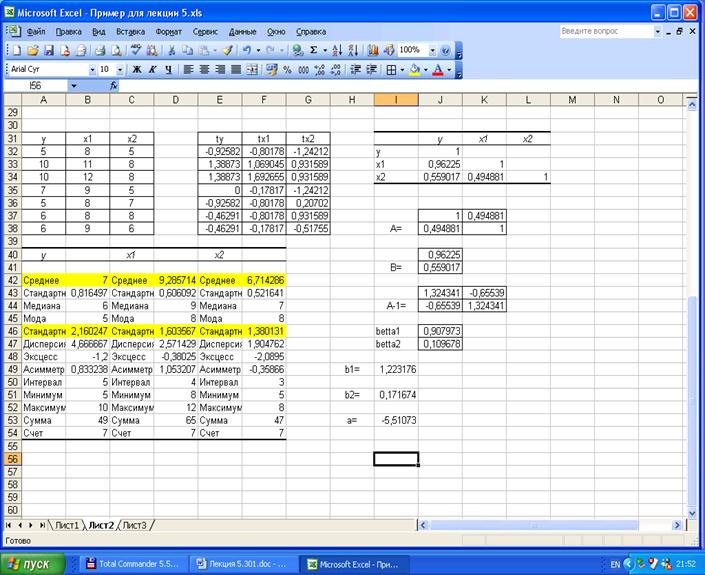

1) Составим

,

,

,

,  ,

,

и

и

.

.

Таким образом, уравнение множественной регрессии примет вид:

.

.

Вариант решения 3.

Получим уравнение регрессии в стандартизованном масштабе.

На практике часто бывает необходимо сравнение влияние на зависимую переменную различных объясняющих переменных, когда последние выражаются разными единицами измерения. В этом случае используют стандартизованные коэффициенты регрессии  и средние показатели эластичности Эj:

и средние показатели эластичности Эj:

,

,  .

.

Стандартизованный коэффициент регрессии показывает, на сколько величин Sy изменится в среднем зависимая переменная Y при увеличении только j -й объясняющей переменной на Sxj, а средний показатель эластичности Эj – на сколько % (от средней) изменится в среднем Y при увеличении только Хj на1 %.

Пример.

Для данных предыдущего примера имеем:

1)

2)

;

;

.

.

2. Ковариационная матрица оценок коэффициентов регрессии. Оценка дисперсии ошибок.

Преобразуем вектор оценок  с учетом наличия случайной составляющей:

с учетом наличия случайной составляющей:

,

,

Т.е. оценки параметров, найденные по выборке, будут содержать случайные ошибки.

Вариации оценок параметров будут определять точность уравнения множественной регрессии. Для их измерения в многомерном регрессионном анализе рассматривают ковариационную матрицу К, являющуюся матричным аналогом дисперсии одной переменной

,

,  .

.

Ковариация характеризует как степень рассеяния значений двух переменных относительно их математических ожиданий, так и взаимосвязь этих переменных. Так как  является несмещенной оценкой, то

является несмещенной оценкой, то

,

,  .

.

В матричном виде будем иметь

,

,

так как эти элементы Х – детерминированные величины.

В матрице  все элементы, не лежащие на главной диагонали, равны нулю в силу некоррелируемости

все элементы, не лежащие на главной диагонали, равны нулю в силу некоррелируемости  и

и  между собой, а все элементы, лежащие на главной диагонали равны одной и той же дисперсии

между собой, а все элементы, лежащие на главной диагонали равны одной и той же дисперсии  :

:  . Поэтому

. Поэтому  и, следовательно, ковариационная матрица

и, следовательно, ковариационная матрица

.

.

Так как  2 неизвестна, заменив её несмещённой оценкой – выборочной дисперсией,

2 неизвестна, заменив её несмещённой оценкой – выборочной дисперсией,

,

,

где (n-p-1) – число степеней свободы, получим выборочную оценку ковариационной матрицы. Стандартные ошибки коэффициентов регрессии определяются:

1способ:  ,

,  , …, где qii – диагональные элементы матрицы (ХТХ)-1.

, …, где qii – диагональные элементы матрицы (ХТХ)-1.

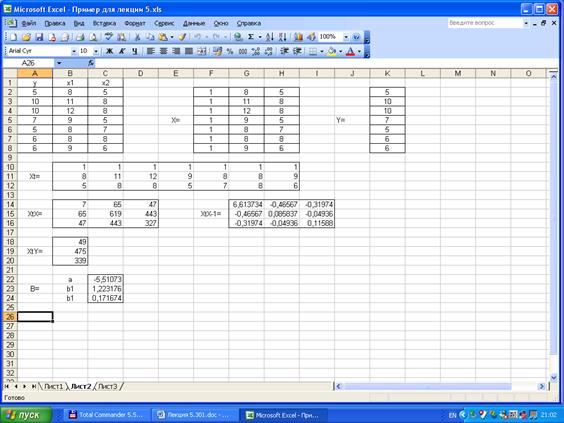

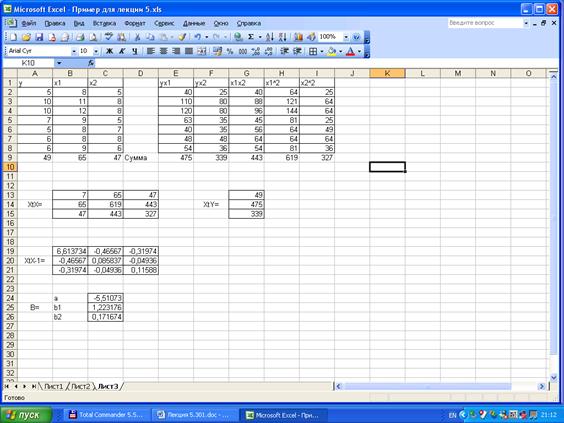

| 6,613734 | -0,46567 | -0,31974 | |||||||||

| XtX-1= | -0,46567 | 0,085837 | -0,04936 | ||||||||

| -0,31974 | -0,04936 | 0,11588 | |||||||||

| y^ | y-y^ | ||||||||||

| 1 | 5,133047 | -0,13305 | S^2= | 0,454936 | |||||||

| 2 | 9,317597 | 0,682403 | S= | 0,674489 | |||||||

| 3 | 10,54077 | -0,54077 | Sa= | 1,734596 | |||||||

| 4 | 6,356223 | 0,643777 | |||||||||

| 5 | 5,476395 | -0,47639 | Sb1= | 0,197611 | |||||||

| 6 | 5,648069 | 0,351931 | |||||||||

| 7 | 6,527897 | -0,5279 | Sb2= | 0,229604 | |||||||

| СУММКВ | 1,819742 | ||||||||||

2 способ:  , где R2 – множественный коэффициент детерминации, R2xix1…xp – коэффициент детерминации для зависимости xi от остальных факторов.

, где R2 – множественный коэффициент детерминации, R2xix1…xp – коэффициент детерминации для зависимости xi от остальных факторов.

Предположим, что:

1.  ;

;

2. Х – детерминированная матрица  , имеющая максимальный ранг k;

, имеющая максимальный ранг k;

3.  ;

;  .

.

Тогда оценка МНК  является наиболее эффективной (в смысле наименьшей дисперсии) оценкой в классе линейных несмещенных оценок.

является наиболее эффективной (в смысле наименьшей дисперсии) оценкой в классе линейных несмещенных оценок.

Доказательство:

Обозначим  ,

,  . Любую другую оценку можно представить в виде

. Любую другую оценку можно представить в виде  , где С – некоторая матрица.

, где С – некоторая матрица.

Докажем несмещенность оценок.

.

.

Так как оценка должна быть несмещенной, то

.

.

Используя СХ = 0, получим

(так как AX = E и СХ = 0).

Вычислим ковариационную матрицу вектора b.

.

.

Таким образом,  или

или  .

.

Теорема доказана.

4. Коэффициент детерминации, скорректированный коэффициент детерминации.

Для оценки взаимосвязи между зависимой переменной и совокупностью объясняющих переменных используют множественный (совокупный) коэффициент (индекс) корреляции R или коэффициент детерминации R2. Как и раньше коэффициент детерминации R2 равен отношению  и характеризует долю вариации зависимой переменной, объясненную уравнением регрессии,

и характеризует долю вариации зависимой переменной, объясненную уравнением регрессии,  . Для расчета можно использовать более удобную формулу:

. Для расчета можно использовать более удобную формулу:

или

или  или

или  ,

,

где  - определитель матрицы парных коэффициентов корреляции, q 11 – алгебраическое дополнение элемента r 11.

- определитель матрицы парных коэффициентов корреляции, q 11 – алгебраическое дополнение элемента r 11.

Множественный коэффициент детерминации можно рассматривать как меру качества уравнения регрессии, характеристику прогностической силы регрессионной модели. Чем ближе R2 к 1, тем лучше регрессия описывает зависимость между объясняющими и зависимой переменными.

Недостаток R2 состоит в том, что его значение не убывает с ростом числа объясняющих переменных. Это происходит потому, что:

1) оптимизация при определении оценок происходит по критерию, отличному от R2;

2) R2 возрастает при добавлении ещё одного регрессора и всегда можно добиться R2 = 1, что не будет иметь экономического смысла.

В этом смысле предпочтительней скорректированный коэффициент детерминации

,

,

который может уменьшаться при введении в регрессионную модель переменных, не оказывающих существенного влияния на зависимую переменную. Можно заметить, что  только при R2 = 1.

только при R2 = 1.  может принимать отрицательные значения (например, при R2 = 0). Для расчета можно использовать формулу:

может принимать отрицательные значения (например, при R2 = 0). Для расчета можно использовать формулу:

.

.

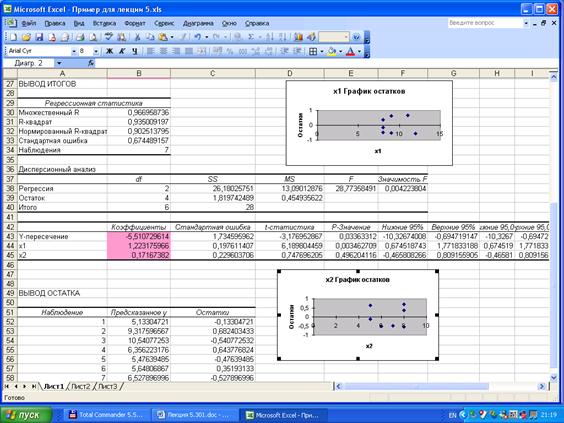

Пример. Вычислим коэффициент детерминации и скорректированный коэффициент детерминации  =

= ; R = 0,967.

; R = 0,967.