2014-02-02

2014-02-02 559

559Вопрос 4. Оценка эффективности продуктовых

В отличие от технико-технологических разработок, продуктовые инновационные проекты способны напрямую порождать доходы от своей реализации, что дает возможность более или менее однозначно оценивать эффективность таких проектов путем сопоставления указанных доходов с величинами соответствующих проектных затрат.

Поскольку большинство продуктовых инновационных проектов являются долгосрочными, то для повышения точности расчетов необходимым становится обеспечение сопоставимости величин потоков денежных средств, возникающих в различные периоды времени реализации проектов. Исходная несопоставимость таких величин связана с рентной способностью финансовых ресурсов, т.е. с наличием неявных издержек инвесторов, связанных с неполучением ими доходов от альтернативного использования задействованных в проекте финансовых средств. Для устранения такой несопоставимости при расчете эффективности инновационных проектов используется такой аналитический инструмент, как дисконтирование, предполагающий приведение стоимостных оценок возникающих в рамках проекта финансовых потоков к единой базе (обычно- моменту начала реализации проекта) с помощью специальных поправочных коэффициентов, называемых коэффициентами дисконтирования:

; ;

| (7.4.1) |

где ДПп – приведенная стоимостная оценка денежного потока, д.е.;

ДПн – номинальная стоимостная оценка денежного потока, д.е.;

Кд – коэффициент дисконтирования.

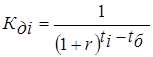

Значение коэффициентов дисконтирования различно для разных периодов реализации проекта и устанавливается по следующей общей формуле:

; ;

| (7.4.2) |

где Кдi – значение коэффициента дисконтирования для i-го временного периода реализации проекта, б/р.;

r – ставка дисконтирования по проекту, доли ед.;

ti – порядковый номер i-го временного периода реализации проекта по отношению к моменту начала его реализации, ед.;

tб – порядковый номер того временного периода реализации проекта, который выбран в качестве базового, ед.

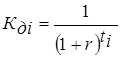

В большинстве случаев приведение денежных потоков по проекту осуществляется к монету начала его реализации (т.е. величина tб принимается равной нулю). В этом случае, коэффициент дисконтирования рассчитывается по более упрощенной формуле:

; ;

| (7.4.2) |

Ставка дисконтирования денежных потоков по проекту (величина r) обычно принимается равной средневзвешенной стоимости привлекаемых для реализации проекта инвестиционных ресурсов. В ряде случаев (например, при учете проектных рисков или инфляции) данная величина может корректироваться в сторону своего увеличения.

Для оценки эффективности продуктовых инновационных проектов с помощью инструмента дисконтирования обычно применяются следующие основные показатели.

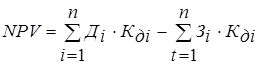

Чистая дисконтированная стоимость проекта – базовый показатель оценки эффективности долгосрочных инновационных разработок, характеризующий общую сумму накопленной за весь период реализации проекта чистой стоимости (чистого дохода), приведенной к единой базе с помощью дисконтирования. Расчет данного показателя может осуществляться двумя основными методами: путем раздельного дисконтирования проектных доходов и затрат или путем дисконтирования величины чистого денежного потока по проекту.

Отличительной особенностью первого метода расчета является то, что он позволяет использовать различные значения коэффициентов дисконтирования для различных элементов проектных затрат в тех случаях, когда финансирование таких затрат осуществляется за счет финансовых средств с существенно различающейся нормой доходности. При использовании данного метода расчет величины чистой дисконтированной стоимости осуществляется по формуле:

; ;

| (7.4.3) |

где Дi – планируемая величина доходов по проекту для i-го периода его реализации, д.е.;

Зi – планируемая величина проектных затрат для i-го периода его реализации, д.е.;

Кдi – значение коэффициента дисконтирования для i-го временного периода реализации проекта, б/р.

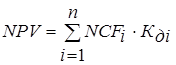

При втором методе расчета величина чистой дисконтированной стоимости проекта определяется как накопленная сумма дисконтированных значений чистого потока денежных средств, возникающих в рамках каждого из периодов реализации проекта:

; ;

| (7.4.4) |

где NCFi – величина чистого потока денежных средств, возникающего в рамках i-го периода реализации проекта.

; ;

| (7.4.5) |

где ЧПi – величина чистой прибыли по проекту для i-го периода его реализации, д.е.;

Аi – величина амортизационных отчислений по задействованным в проекте основным средствам и нематериальным активам, рассчитанная для i-го периода реализации проекта, д.е.;

ΔДЗi – изменение величины (прирост или сокращение) долгосрочной задолженности предприятия для i-го периода реализации проекта, д.е.;

Квi – величина капиталовложений по проекту для i-го периода его реализации, д.е.;

Росi – величина на пополнение необходимых для реализации проекта оборотных средств рассчитанная для i-го периода реализации проекта, д.е.

Внутренняя норма рентабельности проекта – показатель, характеризующий предельное значение ставки дисконтирования, при котором анализируемый проект теряет свою потенциальную прибыльность и становится экономически нецелесообразным. Графическая интерпретация данного показателя представлена на рис. 7.4.1.

|

Рис. 7.4.1 Графическая интерпретация показателя внутренней нормы рентабельности проекта

Аналитически показатель внутренней нормы рентабельности проекта рассчитывается как значение нормы дисконтирования, при которой величина чистой дисконтированной стоимости проекта становится равной нулю, т.е. дисконтированные доходы по проекту уравниваются с его дисконтированными затратами:

; ;

| (7.4.6) |

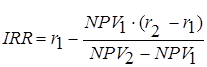

На практике для расчета показателя внутренней нормы рентабельности проекта применяется упрощенная итерационная методика, основанная на использовании следующего расчетного алгоритма:

a) для условия r=0 оценивается принципиальная прибыльность проекта;

b) выбирается шаг изменения нормы дисконтирования Dr;

c) последовательно увеличивая норму дисконтирования на величину выбранного шага осуществляется пересчет величины NPV. Расчет ведется до тех пор, пока не будет выявлен определенный интервал изменения нормы дисконтирования (r1;r2), в рамках которого величина чистой дисконтированной стоимости проекта меняет свой знак с положительного на отрицательный;

d) осуществляется уточненный расчет величины внутренней нормы рентабельности проекта по формуле:

; ;

| (7.4.7) |

где r1(2) – нижняя (верхняя) граница интервала, в рамках которого величина NPV становится отрицательной;

NPV1(2) – величина чистой дисконтированной стоимости проекта, рассчитанная при нормах дисконтирования r1 и r2 соответственно, д.е.

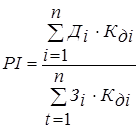

Динамическая рентабельность проекта – относительный показатель, характеризующий уровень превышения дисконтированных доходов от реализации проекта над дисконтированными проектными расходами:

; ;

| (7.4.8) |

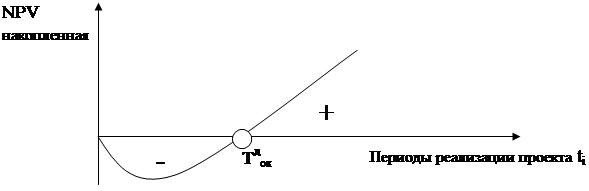

Динамический срок окупаемости проекта – показатель, характеризующий период времени, за который накопленная величина дисконтированных доходов по проекту покрывает накопленную сумму его затрат и сам проект выходит в прибыльную зону своей реализации. Графическая интерпретация данного показателя представлена на рис. 7.4.2.

|

Рис. 7.4.2. Графическая интерпретация показателя дисконтированного срока окупаемости проекта

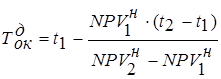

Расчет величины динамического срока окупаемости проекта осуществляется на основе итерационного алгоритма, схожего с алгоритмом расчета внутренней нормы рентабельности:

a) выбирается временной шаг расчетов Dt;

b) последовательно увеличивая значение t на величину выбранного шага (т.е. последовательно переходя от одного периода его реализации к другому) осуществляется пересчет накопленной величины NPV. Расчет ведется до тех пор, пока не будет выявлен определенный временной интервал реализации проекта (t1;t2), в рамках которого величина накопленной чистой дисконтированной стоимости проекта становится положительной;

c) осуществляется уточненный расчет величины динамического срока окупаемости проекта по формуле:

; ;

| (7.4.9) |

где t1(2) – нижняя (верхняя) граница временного интервала, в рамках которого величина накопленной NPV проекта становится положительной;

NPV1(2) – величина накопленной NPV проекта, рассчитанная для t1-го и t2-го периодов его реализации соответственно, д.е.

Важной задачей при оценке уровня эффективности планируемых продуктовых инновационных проектов является учет рискованности разработки. На практике для решения данной задачи применяются два основных метода.

Первый метод основан на корректировке коэффициентов дисконтирования с помощью специальных надбавок, учитывающих рискованность проекта и устанавливаемых экспертным путем. В результате такой корректировки, используемый в расчетах коэффициент дисконтирования приобретает вид:

; ;

| (7.4.10) |

где R – принимаемая надбавка за риск.

Второй метод учета рисков основан на использовании в расчетах не номинальных величин планируемых денежных потоков по проекту, а их математических ожиданий. Для этого анализируется перечень основных возможных сценариев реализации проекта (оптимистический, пессимистический и наиболее вероятный сценарии), для каждого из которых рассчитываются соответствующие значения денежных потоков, а также экспертным путем устанавливается вероятность реализации таких сценариев. Последующее усреднение полученных оценок денежных потоков с учетом соответствующих им вероятностей позволяет рассчитать искомые математические ожидания величин таких потоков, используемые в дальнейших расчетах показателей эффективности проекта.