2014-02-02

2014-02-02 387

387Среда принятия решения

Личностные оценки руководителя

Другие факторы, влияющие на процесс принятия управленческих решений

содержат субъективное ранжирование важности, качества или блага. Помимо различий личностных оценок типичным затруднением при определении оптимальных альтернатив является среда, в которой принимаются решения.

При принятии управленческих решений всегда важно учитывать риск. Понятие «риск» используется здесь не в смысле опасности.Риск скорее относится к уровню определенности, с которой можно прогнозировать результат. В ходе оценки альтернатив и принятия решений руководитель должен прогнозировать возможные результаты в разных обстоятельствах или состояниях природы. По сути дела, решения принимаются в разных обстоятельствах по отношению к риску. Эти обстоятельства традиционно классифицируются как условия определенности, риска или неопределенности.

ОПРЕДЕЛЕННОСТЬ. Решение принимается вусловияхопределенности, когда руководитель в точности знает результат каждого из альтернативных вариантов выбора. Авторы и исследователи экономико-математических методов называют ситуации с наличием определенности детерминистскими. (В следующей главе описаны некоторые модели принятия детерминистских решений.)

РИСК. К решениям, принимаемым в условиях риска, относятся такие, результаты которых не являются определенными, но вероятность каждого результата известна.

НЕОПРЕДЕЛЕННОСТЬ. Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов

ВРЕМЯ И ИЗМЕНЯЮЩАЯСЯ СРЕДА. Ход времени обычно обусловливает изменения ситуации. Если они значительны, ситуация может преобразиться настолько, что критерии для принятия решения станут недействительными.

В начале главы мы сделали различие между данными и информацией, указав, что информация — это данные, просеянные для конкретных людей, проблем, целей и ситуаций. Информация необходима для рационального решения проблем. Порой, однако, необходимая для принятия хорошего решения информация недоступна или стоит слишком дорого. В стоимость информации следует включить время руководителей и подчиненных, затраченное на ее сбор, а также фактические издержки, например, связанные с анализом рынка, оплатой машинного времени, использованием услуг внешних консультантов и т.п. Поэтому руководитель должен решить, существенна ли выгода от дополнительной информации, насколько само по себе важно решение, связано ли оно со значительной долей ресурсов организации или с незначительной денежной суммой.

Если информацию получить по приемлемой цене непросто, но такая возможность скоро появится, самое правильное для руководителя — отложить принятие решения. Здесь, правда, сделано допущение, что время не является критическим фактором и потери от задержки будут более чем перекрыты выгодой от принятия более качественного решения на основе дополнительной информации. Выгода и издержки по большей части субъективно оцениваются руководителем, что, в особенности, относится к оценке руководителем стоимости собственного времени и ожидаемых в результате принятия решения улучшений.

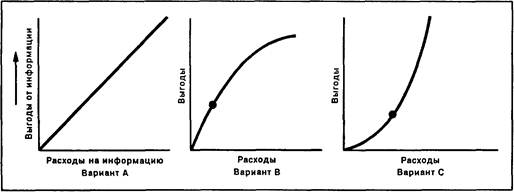

На рис. 7.4. проиллюстрированы три варианта обстоятельств, с которыми может столкнуться руководитель, оценивая затраты и выгоду от дополнительной информации. По варианту «А» выгода от каждой дополнительной единицы информации равна затратам на ее получение. (Это напоминает концепцию предельного дохода и предельных издержек в экономических науках.) В той мере, в какой руководство готово платить за получение дополнительной информации, оно будет иметь дополнительную выгоду. Однако ограничения временные и интеллектуальных возможностей менеджера в плане усвоения и использования все большего количества информации должны, в конечном счете, сделать покупку дополнительной информации экономически нецелесообразной.

Рис. 7.4. Зависимость между стоимостью дополнительной информации и выгодой от ее приобретения.

По варианту «В» расходы на получение дополнительной информации перекрываются выгодами до определенной точки, показанной на рис. 7.4. За нею руководству не следует стремиться к получению дополнительной информации, поскольку даже при улучшении решения с ее помощью расходы превысят выгоду.

По варианту «С» выгоды от получения дополнительной информации, очевидно, превосходят затраты на нее. В такой ситуации получение дополнительной информации явно желательно. Тем не менее, и в этом случае временные и интеллектуальные ограничения должны, в конечном счете, резко снизить пользу от приобретения информации. Как показал Рассел Акофф, руководители часто некорректно предполагают, что больше информации — обязательно лучше.