2021-07-31

2021-07-31 51

51

Итоги 2014 года в ОАО «Сбербанк России» кредитного портфеля в связи с падением спроса на банковские продукты в конце года, ниже в процентном измерении 2012 года. Динамику роста сохранило только кредитование предприятий и организаций (см. табл. 2.5). В 2014 году рост кредитование физических лиц на 15,61% хуже по сравнению с периодом 2013 годом. Доля кредитования предприятия в общем портфеле ОАО «Сбербанк России» увеличилась, что говорит о качественном привлечение клиентов в не зависимости от экономической ситуации в России.

Таблица 2.5

| Наименование показателей | 01.01.2013, тыс. рублей | Изменение, % | 01.01.2014, тыс. рублей | Изменение, % | 01.01.2015, тыс. рублей |

| Кредитный портфель | 9 569 635 722 | +24,97 | 11 958 954 498 | +22,05 | 14 596 122 796 |

| Кредиты физическим лицам | 2 605 998 613 | +32,38 | 3 449 722 525 | +22,05 | 4 025 465 060 |

| Кредиты предприятиям и организациям | 6 963 637 109 | +22,2 | 8 509 231 973 | +24,23 | 10 570 657 736 |

| Доля кредитов физическим лицам/предприятиям и организациям, % | 27,2/72,8 | 28,8/71,2 | 27,5/72,5 | ||

Состав и динамика кредитного портфеля для физических лиц ОАО «Сбербанк России»

Источник: [48].

Рост просрочки в 2014 году составил 13,75% (см. табл. 2.6) по сравнению с 2013 годом. Если в 2013 году удалось добиться понижения доли просрочки в общем портфеле, то в 2014 году повышение на 0,2 процента.

Таблица 2.6

| Наименование показателей | 01.01.2013, тыс. рублей | Изменение, % | 01.01.2014, тыс. рублей | Изменение, % | 01.01.2015, тыс. рублей |

| Кредитный портфель | 9 569 635 722 | 24,97 | 11 958 954 498 | +22,05 | 14 596 122 796 |

| Просроченная задолженность в кредитном портфеле | 276 677 123 | 9,33 | 302 491 510 | +23,08 | 372 307 269 |

| Доля просроченная задолженность в кредитном портфеле в процентах | 2,9 | -0,31 | 2,53 | +0,2 | 2,55 |

Состав, динамика и структура кредитования физическим лицам ОАО «Сбербанка России» по просроченной задолженности

Источник: [48 ].

Если посмотреть на динамику кредитования по срокам, то в 2014 году рост кредитов был в кредитах до 180 дней(см. табл. 2.7), что объясняется повышением процентных ставок (чем меньше срок кредитования, тем ниже ставка) и увеличением риска для банка предоставлять кредиты на более длительный срок. Это привело к оттоку клиентов и их выбором конкурентных банков.

Таблица 2.7

Состав и динамика кредитования физическим лицам ОАО «Сбербанка России» по срокам и сумме

| Наименование показателей | 01.01.2013, тыс. рублей | Изменение, % | 01.01.2014, тыс. рублей | Изменение, % | 01.01.2015, тыс. рублей |

| Кредиты физическим лицам | 2 605 998 613 | +32,38 | 3 449 722 525 | 16,69 | 4 025 465 060 |

| Сроком до 180 дней | 171 831 411 | +67,38 | 287 605 096 | 40,97 | 405 449 284 |

| Сроком от 181 дня до 1 года | 26 827 048 | +12,23 | 30 108 000 | -60,31 | 11 948 734 |

| Сроком от 1 года до 3 лет | 274 065 967 | +5,91 | 290 256 346 | -18,2 | 237 431 683 |

| Сроком более 3 лет | 2 075 733 098 | +33,30 | 2 766 937 871 | 17,54 | 3 252 313 560 |

Источник: [48 ].

Потребительские кредиты и автокредиты показали потери темпа роста с 2013 года, такое изменение связанно с изменением процентной ставки Центрального Банка. Рост жилищных кредитов за 2014 год увеличился на 44%, сохранил положительную динамику роста и является основным источником роста кредитного портфеля физическим лицам (см. табл. 2.8).

Таблица 2.8

Состав, динамика и структура кредитного портфеля ОАО «Сбербанк России» для физических лиц, млрд руб.

| Тип кредита | 01.01.2013 | Изменение, % | 01.01.2014 | Изменение, % | 01.01.2015 |

| Потребительские и прочие ссуды | 22% | 1672,8 | 11% | 1 868,30 | |

| Кредитные карты и овердрафты | 198,2 | 76% | 54% | 538,8 | |

| Автокредиты | 123,4 | 28% | 157,2 | 9% | 170,4 |

| Жилищные кредиты | 1143,4 | 37% | 1 569,00 | 44% | 2 269,80 |

Источник: [48].

Итоги 2014 года в реализации банковских продуктов в кредитовании физических лиц ОАО «Сбербанк России», довольно не однозначны.

Кредиты физическим лицам по сумме упали на 15,61%, если посмотреть по срокам выдачи, то самое сильное падение у кредитов от 181 дня до 1 года на 70%, просроченная задолженность так же выросла 13,75%.

В рассмотренных показателях по кредитованию физических лиц за 2014 год в сравнении с отчетами 2013 года и 2012 года видно, что отток физических лиц 2014 году показывает не только ухудшением экономической ситуации, но и падение конкурентно способности ОАО «Сбербанка России» в кредитовании физических лиц. В кредитовании предприятий и организации отчеты лучше и динамику роста данный сектор не утратил, что говорит о грамотном и все стороннем подходе к качеству обслуживания и привлечения клиентов.

Далее рассмотрим банковские продукты в кредитовании физических лиц на примере Видновского отделения ОАО «Сбербанк России».

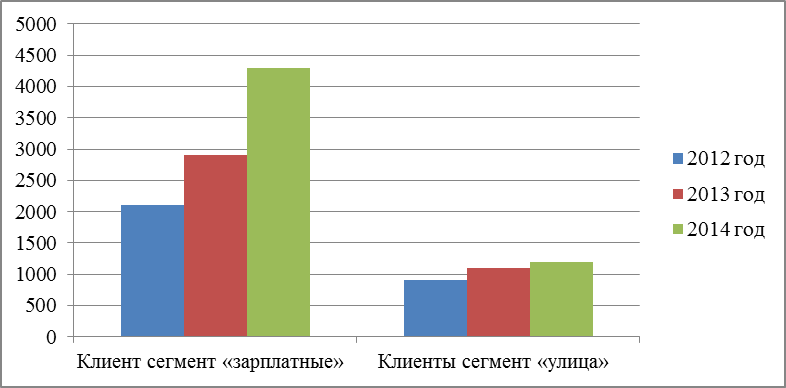

Видновское отделение в 2013-2014 году было ориентирована на крупный бизнес, что дало ощутимые результаты в 2015 году в кредитовании физических лиц получающих зарплату на карты сбербанка в соответствии с рисунком 2.2.

Рисунок 2.2. Физические лица подавшие заявки на кредитные продукты в видновском отделении ОАО «Сбербанка России» в 1 квартале 2015 года.

Источник: [48].

В 2014 году на зарплатный проект было привлечено около 10000 новых сотрудников, потенциальных клиентов на кредитные продукты. За период 2014 года заявки на кредитные продукты подали 16600 клиентов (см. табл. 2.9), 9400 клиентов получили отказ по следующим причинам:

-плохая кредитная история;

-отказ самого клиента при одобренной заявки;

-отказ из недостаточной платежеспособности;

-несоответствие требованием банка;

-иные причины

Таблица 2.9

Количество заявок на кредитные продукты физических лиц в видновском отделении ОАО «Сбербанк России» в 2014 году, ед.

| Вид кредитования | Количество заявок | Количество одобрений | Количество отказов | Количество выданных |

| Потребительский кредит | ||||

| Жилищный кредит | ||||

| Автокредитования | ||||

| Итого |

Источник: [48].

В связи с этими показателями был проведен анализ внутри видновского отделения, канала прямые продажи на качества обработки заявки и более подробную работу с клиентом.

Многие отказные заявки по причине «несоответствие требованием банка» могут являться прямым следствием качества обработки заявки. Например клиент подает справку 2ндфл и получает отказ в банке по причине «несоответствие требованием банка», когда начали разбираться и проводить более подробную работу с клиентом, то выяснилось что предоставил неправильную справку и андеррайтер отказал в кредите.

Следующий пример отказа клиенту «плохая кредитная история», многие не знают что данная формулировка означает не только просрочку по кредиту, в неё также учитываются штрафы ГИБДД и т.п. Следователь необходимо после получения такого отказа проводить более подробную работу с клиентом и выявлять данные причины еще на стадии принятия заявки.

Причины отказ самого клиента при одобренной заявки не следует рассматривать односторонне, что клиенту не понравились условия. Например клиент получает одобрение но сумма маленькая, что не устраивает клиенту, так же необходимо задать пару лишних вопросов. В большинстве случаев такой тип клиентов подает заявку в несколько банков, и необходимо объяснить клиенту, что если его устраивает процентная ставку, то ему нужно закрыть заявки в других банках.

Отказ из недостаточной платежеспособности, зачастую такой тип клиента имеет несколько кредитов и сумма кредита при анализе андеррайтера значительно меньше, из-за старых кредитов, которые в свою очередь могут быть уже на половину погашенные но сумма по старому кредиту резервируется и не дает получит новый кредит.

Сделав анализ за 2014 год и 1 квартал 2015 года, следует прийти в выводу что качественного обслуживания в процессе заполнения заявки на кредит и последующая работа с клиентом является фактором не до получения банком прибыли.

В связи с этим имеет место необходимость проведения опроса потенциальных заемщиков на предмет кредитных предпочтений в отношении уровня обслуживания.

Автором выпускной квалификационной работы был использован данный метод исследования следующим образом:

1) была сформирована анкетная форма, для заполнения которой предложено было оценить по 5-балльной шкале установленный перечень параметров качественного обслуживания в процессе заполнения заявки на кредит;

2) анкетные формы распечатаны на бумажный носитель и предложены к заполнению посетителям, заинтересованным или получающим кредит любого вида в видновском отделении ОАО «Сбербанк России»;

3) была сформирована анкетная форма, для заполнения которой предложено было оценить по 5-балльной шкале установленный перечень параметров качественного обслуживания в процессе заполнения заявки на кредит;

4) анкетные формы распечатаны на бумажный носитель и предложены к заполнению посетителям, заинтересованным или получающим кредит любого вида в видновском отделении ОАО «Сбербанк России»;

5) период проведения опроса: 12.01 – 16.03 2015 года по 2 часа в течение рабочего дня с 15.00 – 17.00;

6) число респондентов составило 76 человек;

Результаты опроса представлены (см. табл. 2.9.1).

Таблица 2.9.1

Результаты анкетного опроса потенциальных заемщиков на предмет качества кредитного обслуживания в видновском отделении ОАО «Сбербанк России».

| № п/п | Наименование показателя | Сумма баллов | Средний балл (столбец 3 / 76 чел.) |

| Разнообразие предлагаемых форм кредитования | 4,47 | ||

| Уровень процентных ставок | 3,55 | ||

| Уровень «жесткости» требований к Заемщику при получении кредита | 2,37 | ||

| Уровень «жесткости» требований по обеспечению при получении кредита | 3,33 | ||

| Уровень «жесткости» требований ограничению суммы кредита | 4,74 | ||

| Скорость обслуживания по оформлению и выдаче кредита | 2,01 | ||

| Квалификация обслуживающего персонала | 3,11 | ||

| Общение и коммуникабельность во время оформления и выдаче кредита | 2,29 | ||

| Наличие различных методов получения кредита (офис, Интернет, пластиковая карта) | 2,13 | ||

| Итого | 3,15 |

Источник: [ 48 ].

В результате, в качестве основных недостатков в действующей организации обслуживания населения при предоставлении кредитных услуг можно обозначить следующие:

- высокий уровень требований к Заемщику;

- высокий уровень процентных ставок;

- недостаточная скорость обслуживания при оформлении и выдаче кредита;

- коммуникабельность сотрудников в процессе оформления и выдачи кредита;

- узкий набор методов получения кредита.

Рассмотрим более подробно каждый из выявленных пунктов.

1) На данном этапе следует подчеркнуть, что высокий уровень требований к Заемщику обусловлен стремлением банка оптимально сократить уровень кредитного риска, который достаточно высок в современных условиях по причине нестабильной экономической ситуации с 2014 по 2015 год.

2) Что касается уровня процентных ставок, руководство видновского отделения ОАО «Сбербанка России» не правомочно подвергать изменению тарифы, утвержденные Кредитным комитетом ОАО «Сбербанк России» в соответствии с выбранной ценовой политикой.

3) Для определения причин недостатков, связанных с низким уровнем коммуникабельности обслуживающего персонала автором было проведено соответствующее исследование в отношении сотрудников, непосредственно реализующих функции общения с Заемщиками по кредитам (см. табл. 2.9.2).

Таблица 2.9.2

Анализ уровня квалификации, профессионализма и стажу работы персонала, занятого в реализации кредитования физическим лицам в видновском отделении ОАО «Сбербанк России».

| Уровень образования | Численность, чел. |

| высшее профессиональное (экономическое) | |

| среднее специальное (экономическое) | |

| Итого: | |

| Стаж работы на данном участке |

|

| до 3-х лет | |

| от 3-х до 10 лет | |

| более 10 лет | |

| Итого: |

Источник: [ 48 ].

Таким образом, полученные данные указывают на невысокий уровень квалификации и профессионализма персонала на участке анализа кредитов в видновском отделении. Следовательно, целесообразно сформировать заключение о том, что выявленные недостатки в качестве обслуживания обусловлены недостатком знаний и умения именно в сфере установления и реализации эффективного коммуникабельного процесса с клиентом и не профессионализма сотрудников.