2021-07-31

2021-07-31 70

702.1. Организация банковских продуктов кредитования для физических лиц в Видновском отделение ОАО «Сбербанк России».

В основу ОАО «Сбербанк России» положен территориальный принцип. Место Видновского отделения, является одно из 19 Головных отделений по московской области, которые в свою очередь входят в состав среднерусского банка, одного из 16 территориальных банков. В состав Видновского отделения входит 24 филиала.

Видновское отделение имеет печать с изображением эмблемы ОАО «Сбербанк России» и номера отделение, штампы. Бланки с использованием наименования ОАО «Сбербанк России». Операции, осуществляемые во всех отделениях, отражаются в балансе головного отделения.

В своей деятельности Видновское отделение руководствуется законодательством РФ, иными нормативными правовыми актами, в том числе нормативными актами Банка России, Положением о филиале Акционерного коммерческого Сбербанка России открытого акционерного общества Видновского отделении ОАО «Сбербанк России», нормативными и распорядительными документами Банка, территориального банка и отделения, Положением о Головном отделение.

Рассмотрим обязанности подразделения по привлечению физических лиц на банковские кредитные продукты в Видновского отделения ОАО «Сбербанк России», что позволит нам увидеть основные особенности функционирования структуры банковского кредитования в отделении.

В видновском отделении ОАО «Сбербанк России» 2 отдела занимаются привлечением физических лиц на банковские кредитные продукты – это отдел по работе с предприятиями и кредитный отдел.

Отдел по работе с предприятиями выполняет следующие функции:

1) Выполняет план по привлечению клиентов на зарплатные проекты;

2) Своевременно обеспечивать качественное обслуживание привлеченных клиентов;

3) Выполнять стандарты банка и работать над повышением качества обслуживания;

4) Привлечение зарплатных клиентов на кредитные продукты на предприятии;

5) Мониторить на каждодневной основе выполнения обязательств по подписанному договору на стадиях касающихся отдела.

Остановимся более подробно на роли и обязанностях кредитного отдела.

Управления кредитовании в ОАО «Сбербанк России» - это управление кредитования, которая собирает и обобщает информацию о выданных кредитах в целом по территориальному банку, готовит представление и осуществляет выдачу кредитов по решению Кредитного комитета, контролирует использование и возврат кредитов. Далее по рейтингу управления кредитованием физических лиц следует кредитный отдел непосредственно в головном отделении.

Кредитный отдел:

- Выполнять работы по кредитованию клиентов банка;

- Ознакомить клиентов с порядком предоставления кредита;

- Рассмотреть кредитные заявки от клиентов банка;

- Провести работу по оформлению кредита;

-Провести работу по контролю за выданными кредитами - проверка на месте заложенного имущества, условий его хранения, проверка целевого использования кредита, анализ финансово-хозяйственного положения заемщика в течение всего срока кредитования, оперативный контроль финансовых потоков заемщика;

- Подготовить информацию для составления отчетов, своевременное предоставление отчетов по выданным кредитам;

- Проконсультировать клиентов банка по вопросам кредитования.

Мы рассмотрели структуру управления кредитования в Видновским отделением ОАО «Сбербанк России» и определили место кредитного отдела и отдела по работе с зарплатными клиентами в общей иерархия. Далее следует уделить внимание организации процесса кредитования и видам банковского кредитования физических лиц, так же отделу по работе с предприятиями в чьи функции входит привлечение клиентов на кредитные продукты с последующим передачей их в кредитный отдел. Далее рассмотрим организацию кредитования в Видновским отделением ОАО «Сбербанк России».

Основной целью банковского кредитовая физических лиц в видновском отделении ОАО «Сбербанк России» является определение ориентиров и стандартов, которыми должны руководствоваться сотрудники Банка при осуществлении операций кредитования для поддержания высокого качества кредитного портфеля, привлечения финансово-устойчивых, платежеспособных и благонадежных клиентов, обеспечения роста доходности кредитных операций, приемлемости уровня кредитного риска, укрепления рыночных позиций банка.

Банковское кредитование видновского отделения разработана на основе кредитной политики ОАО «Сбербанк России», согласуется со Стратегией развития ОАО «Сбербанк России» до 2018 года, учитывает рекомендации ОАО «Сбербанк России» по выполнению главных задач и показателей бизнес-плана на 2014 год.

Сложившиеся в экономике спад выдаваемых банковских продуктов кредитования, может продолжаться не менее одного года. Кредитование физических лиц в ОАО «Сбербанк России» основано на принципах консерватизма, использовании пессимистических подходов при прогнозировании и оценке бизнеса заемщиков, платежеспособности частных заемщиков.

Основные направления банка определяются Советом директоров ОАО «Сбербанк России» в соответствии с законодательством РФ, нормативными документами Центрального Банка России. Координацию кредитной работы и принятие решений о выдаче кредитов (или их пролонгации) осуществляет кредитно-инвестиционный комитет - постоянный рабочий орган банка, действующий в соответствии с Положением о кредитно – инвестиционном комитете.

Предоставление банком кредитов основывается на учете необходимых потребностей заемщиков в заемных средствах, наличии достаточных гарантий для своевременного их возврата. Банк предоставляет кредиты в пределах собственного капитала и привлеченных средств, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам.

Видновское отделение ОАО «Сбербанк России» выдает кредиты физическим и юридическим лицам. Кредиты предоставляются на различные сроки.

Процесс кредитования, в частности кредитования физических лиц, условно можно разделить на несколько этапов. Среди них:

1) подготовительный этап; этап рассмотрения кредитного проекта;

2) этап оформления кредитной документации;

3) этап использования кредита и последующего контроля в процессе кредитования.

На подготовительном этапе изучаются возможности предоставления кредита. Вначале происходят переговоры между банком и клиентом. Инициатором кредитования чаще является клиент, обращающийся в банк с просьбой о получении кредита, после чего и происходят переговоры.

В процессе этих переговоров необходимо:

1) установить, насколько возможна выдача кредита в соответствии с текущей политикой кредитного учреждения;

2) определить цель;

3) выбрать тот вид кредита и метод кредитования, которые более всего подходят для данной кредитной сделки;

4) осуществить предварительный анализ риска возможной выдачи кредита, источники возврата ссуд и уплаты процентов за их использование;

5) обеспечить оперативность проведения предварительного этапа, не затягивать решение банка о возможной выдаче кредита;

6) дать понять клиенту, что переговоры не дают оснований для окончательного вывода о возможности предоставления ссуды;

7) проконсультировать клиента, какие документы необходимо представить в банк для решения вопроса.

Вслед за переговорами и предварительным анализом наступает этап рассмотрения кредитного проекта на основе официально представляемых в банк документов.

На этапе оформления кредитной документации работники банка оформляют кредитный договор, выписывают распоряжения о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело).

На этапе использования кредита, осуществляется наблюдение за кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд.

При неисполнении (ненадлежащем исполнении) клиентом - заемщиком обязательств по уплате процентов в установленный договором срок просроченная задолженность по процентам в конце рабочего дня должна быть перенесена банком - кредитором на балансовые счета по учету просроченных процентов. В этом случае начисление процентов по размещенным денежным средствам на балансе банка - кредитора производится на указанных балансовых счетах до даты отнесения ссудной задолженности ко 2-й и выше группам риска.

На стадии использования кредита осуществляется последующий контроль за движением кредита. Особое внимание уделяется контролю за просроченными кредитами, за ссудами, длительное время не возвращаемыми банку. Совместно с клиентом банки разрабатывают меры, способствующие возврату кредитов, решают вопросы об их пролонгации, при необходимости составляется новый кредитный договор, изыскиваются дополнительные гарантии, уточняется дальнейшая возможность кредитования неплатежеспособных клиентов.

Для получения кредита заемщик предоставляет банку следующие документы:

1) заявление;

2) паспорт;

3) справки с места работы заемщика и поручителей о доходах и размере производимых удержаний (для пенсионеров - справку из органов социальной защиты населения);

4) декларацию о полученных доходах, заверенную налоговой инспекцией, для граждан, занимающихся предпринимательской деятельностью;

5) анкету;

6) паспорта поручителей и залогодателей (если таковы имеются);

7) другие документы при необходимости.

Если клиент является участником зарплатного проекта то для получения кредита ему необходимо:

1) заявление;

2) паспорт;

3) зарплатную карту.

При обращении клиента в банк за получением кредита уполномоченный кредитный инспектор выясняет у клиента цель, на которую испрашивается кредит, разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита:

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения:

1) по кредитам потребительским 2 календарных дней для клиентов не имеющих зарплатную карту;

2) по кредитам потребительским 2 часа для зарплатных клиентов;

3) по кредитам на неотложные нужды и 15 месяца;

4) по кредитам на приобретение недвижимости.

Менеджерам по продажам производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете. Далее отправляет документы на проверку в службу андеррайтинга, которая определяет платежеспособность клиента и максимально возможный размер кредита.

При проверке сведений служба андеррайтинга выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам и делает заключение о выдачи кредита (отказа в выдаче).

Заключение службы андеррайтинга передается менеджерам по продажам, завизированное руководителем кредитующего подразделения, заключения других служб банка и дочернего предприятия прилагаются к пакету документов заемщика.

Пакет документов со своим заключением, завизированным руководителем подразделения, менеджерам по продажам заносит решение в журнале регистрации заявлений (с указанием даты и номера протокола) и сообщает об этом решении заемщику.

При принятии положительного решения менеджерам по продажам вносит соответствующую информацию в единую базу данных индивидуальных заемщиков и приступает к оформлению документов. Одновременно с оформлением кредитного договора, графика погашения кредита и срочного обязательства менеджерам по продажам оформляет также в зависимости от вида обеспечения: договор поручительства; залога; иные документы.

Важным условием предоставления кредита является оценка платежеспособности заемщика.

Она определяется на основании справки с места работы о доходах и размере удержаний. Справка предоставляется за подписями руководителя и главного бухгалтера организации, скрепленными печатью.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и другое)..

Так же важную роль в кредитовании физических лиц играет обеспечение. В настоящее время Видновское отделение в качестве обеспечения принимает:

1) поручительства граждан РФ, имеющих постоянный источник дохода;

2) поручительства платежеспособных предприятий и организаций клиентов банка;

3) передаваемые в залог объекты недвижимости, транспортные средства и другое имущество.

При использовании в качестве обеспечения поручительств и залога имущества выдача кредита производится после оформления договоров поручительства и залога в установленном порядке и страхования залогодателем в пользу ОАО «Сбербанк России» в одной из предложенных банком страховых компаний предоставляемого в залог имущества. Исключение составляет залог приобретаемого имущества и объектов строительства. В этом случае в договоре предусматривается обязательство заемщика представить банку страховой полис и необходимые документы для заключения договора залога:

1) при залоге приобретаемого имущества – в течение двух месяцев с момента выдачи кредита;

2) при залоге объекта незавершенного строительства – в срок, установленный по соглашению сторон, но не более одного года с момента выдачи кредита, с последующим переоформлением в залог законченного строительством объекта – в срок, установленный по соглашению сторон, но не более трех лет с момента выдачи кредита.

Для заемщиков и поручителей устанавливается ограничение по возрасту. Кредит предоставляется гражданам в возрасте от 21 до 70 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет. Поручительство принимается от граждан в возрасте от 21 до 70 лет, при этом имеется в виду, что срок возврата кредита наступает до исполнения поручителю 75 лет.

На основе платежеспособности клиента и представленного обеспечения определяется максимальный размер кредита.

Можно рассмотреть положительные и отрицательные стороны кредитования.

Одним из плюсов потребительского кредитования ОАО «Сбербанк России» низкий размер процентной ставки. Это является самым важным моментом, заставляющих людей обращаться за кредитом именно в ОАО «Сбербанк России». Предлагаемые процентные ставки колеблются на сегодняшний момент в пределах 17,5-34,5% годовых в рублях (см. табл. 2.4), (для сравнения – в некоторых банках эта величина достигает 36% и даже выше). Конкретный размер процента определяется в зависимости от срока, наличия обеспечения кредита и типа клиента.

Так же к плюсам можно отнести аннуитетная схема погашения кредита. Это выгодная для заемщика схема платежей, когда вся сумма кредита изначально делится на равные части, исходя из количества месяцев, на которое выдается ссуда. Ежемесячно клиент уплачивает рассчитанную часть основного долга и проценты, начисленные на остаток кредита. Таким образом, сумма платежа с каждым разом становится меньше (за счет уменьшения остатка задолженности, а соответственно и процентов). Некоторые банки начисляют проценты сразу на всю сумму долга и на весь срок, а затем просто делят на равные части. По сравнению с аннуитетной схемой, обходятся клиенту намного дороже.

Еще одним плюсом является возможность досрочного погашения кредита (частичного или полного). ОАО «Сбербанк России» не ставит ограничений на суммы ежемесячных платежей. Главное, чтобы был внесен рассчитанный ежемесячный минимум, а все, что сверх него – это уже по желанию заемщика. Комиссия за превышение не взимается, а досрочное погашение даже приветствуется. Суммы, превышающие необходимый размер платежа, идут в счет погашения основного долга по кредиту (другими словами, в счет досрочного погашения). Но даже если есть большой запас на следующий месяц, то сумма процентов все равно уплачивается ежемесячно.

Но также в кредитах выдаваемых в ОАО «Сбербанк России» есть свои недостатки:

- Принимаются к рассмотрению только официальные доходы заемщика. Если доход частично или полностью не является «белым», и официальной его части недостаточно для погашения кредита, то сколь велика ни была бы зарплата, в кредите ОАО «Сбербанк России» вам откажет 100%.

- Солидный пакет документов. ОАО «Сбербанк России» не относится к тем банкам, где для оформления требуется всего «2 документа» или носит временный характер и скорей всего по «2 документа» будет отказ по заявке. Для предоставления кредита потребуется паспорт, и справка о зарплате (причем по форме банка), и справки из других банков (при наличии там кредитов), и возможно документы на квартиру или какие-либо другие документы, в зависимости от ситуации. От поручителей может понадобиться не меньше бумаг.

- Необходимость предоставления обеспечения кредита и зачастую поручительство третьего лица (а иногда даже и не одного).

- Тщательная проверка документов. Все предоставленные заемщиком документы, а также указанная и, особенно, не указанная им в анкете информация, проходят тщательную проверку в службе безопасности. В кредите может быть отказано без объяснения причин, среди которых могут оказаться даже неоплаченные телефонные или коммунальные счета на крупную сумму.

- Минимальный размер кредита в ОАО «Сбербанк России» составляет от 15000 до 45000 руб.- в зависимости от региона и типа кредита.

Организация процесса кредитования в Сбербанке одно из самых конкурентно способных на данный момент в России, для составления полной картины кредитования, следует рассмотреть более подробно виды кредитования предлагаемые в банке и перейти к анализу полученных данных.

Кредитование физических лиц в России в современных условиях осуществляют все коммерческие банки. Однако основным кредитором потребительских нужд населения по-прежнему остается ОАО «Сбербанк России».

Важнейшим приоритетом кредитной политики банка является опережающее развитие операций кредитования населения.

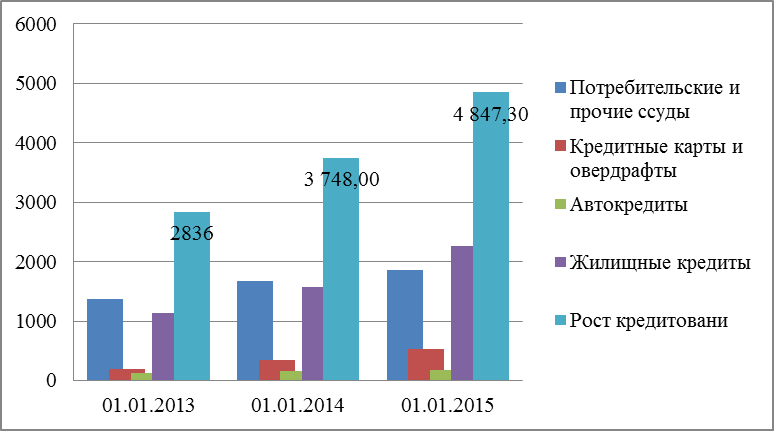

За 2014г. рост кредитного портфеля для физических лиц составил 32.1% по сравнению с 2013 г. Самые лучшие показатели у Портфеля жилищных кредитов вырос за 2014 год на 44,7%.

Структура кредитного портфеля продуктов ОАО «Сбербанк России» для физических лиц представлена в соответствии с рисунком 2.1.

Рисунок 2.1 Структура кредитного портфеля ОАО «Сбербанк России» для физических лиц, млрд руб.

Источник: [48].

Как видно из рисунка 2.2. наибольшую долю в структуре кредитных продуктов для физических лиц занимает кредит на «Потребительские и прочие ссуды» - 38 %, жилищные кредиты занимает 47 %, кредитные карты и овердрафты – 11 %, автокредит – 4%.

В первую очередь нужно рассмотреть жилищные кредиты.

Целями жилищных кредитов является приобретение, строительство (в т.ч. реконструкция старого жилого фонда), реконструкция, ремонт (в т.ч. отделочные работы) Объектов недвижимости, расположенных на территории Российской Федерации.

Основные виды кредитования предлагаемых в ОАО «Сбербанк России»:

1) Кредит на приобретения готового жилья – это кредит, который предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости;

2) Кредит на специальных условиях «Молодая семья» – это кредит, который предоставляется молодой семье до 36 лет на приобретения готового жилья;

3) Кредит на приобретение строящегося жилья – предоставляется на приобретение квартиры или иного жилого помещения на первичном рынке недвижимости;

4) Кредит по программе «военная ипотека» – предоставляется военнослужащим участникам накопительно-ипотечной системы на приобретение готового жилья под пониженную процентную ставку.

Кредит «на приобретения готового жилья» – это кредит, который предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости.

Объект кредитования - расположенные на территории Российской Федерации: квартира; жилой дом; часть квартиры или жилого дома, состоящая из одной или нескольких изолированных комнат; дача; садовый дом;; другие строения потребительского назначения; Кредитный договор заключается с Заемщиком или Созаемщиками. Созаемщиками являются супруги, оформляющие объект недвижимости в общую собственность.

Условия кредитования в ОАО «Сбербанк России» по кредиту на приобретения готового жилья:

- Сумма кредита: от 45 000 рублей;

- Процентная ставка: от 14,5% в рублях (см. табл. 2.1);

- Срок кредита до 30 лет;

- Первоначальный взнос: от 15%;

Таблица 2.1

Процентные ставки ОАО «Сбербанк России» по кредиту на приобретения готового жилья

| Первоначальный взнос | Срок кредита | ||

| до 10 лет (включ.) | от 10 до 20 лет (включ.) | от 20 до 30 лет (включ.) | |

| от 50% | 14,50% | 14,75% | 15,00% |

| от 30 до 50% | 14,75% | 15,00% | 15,25% |

| от 20 до 30% | 15,00% | 15,25% | 15,50% |

Источник: [48 ].

Кредит на специальных условиях «Молодая семья» – это кредит, который предоставляется молодой семье до 36 лет на приобретения готового жилья.

Наравне с достаточно известным потребителю «Кредитом на приобретению готового жилья» высоким спросом пользовался кредитный продукт «Молодая семья», посредством которого более 4000 молодых семей решили свой жилищный вопрос в 2014 году.

Условия кредитования в «Сбербанк России» по кредиту «Молодая семья»:

1) Ставка от 14% годовых (см. табл. 2.2);

2) Срок кредита до 30 лет;

3) Первоначальный взнос от 15%;

4) Кредит может быть предоставлен без подтверждения дохода и занятости.

Для клиентов, получающих заработную плату на счет карты/вклада, открытый в Сбербанке на период до и после регистрации ипотеки, размер ставок следующий:

Таблица 2.2

Процентные ставки ОАО «Сбербанк России» по кредиту «Молодая семья»

| Первоначальный взнос | до 10-ти лет | от 10 до 20-ти лет | от 20 до 30-ти лет |

| (включительно) | (включительно) | (включительно) | |

| от 50% | 14,00% | 14,25% | 14,50% |

| от 30 до 50% | 14,25% | 14,50% | 14,75% |

| от 15* до 30% | 14,50% | 14,75% | 15,00% |

Источник: [48].

Дополнительные надбавки к процентным ставкам для молодых семей без детей или с 1 ребенком:

- +0,5% для клиентов, не получающих заработную плату на счет карты/вклада, открытый в ОАО «Сбербанк России».

- +1% - при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями ОАО «Сбербанк России».

Приобретение строящегося жилья – предоставляется на приобретение квартиры или иного жилого помещения на первичном рынке недвижимости.

Условия кредитования ОАО «Сбербанк России» по кредиту на приобретения строящегося жилья:

- Сумма кредита от 45 000 рублей;

- Процентная ставка: от 14,5% в рублях;

- Срок кредита до 30 лет;

- Первоначальный взнос: от 20%;

- Кредит может быть предоставлен без подтверждения дохода и занятости.

Одним их важнейших факторов для жилищного кредитования в России является поддержка государства. Правительство приняло в 2015 году постановление №373 о помощи отдельным категориям заемщиков по ипотечным жилищным кредитам, оказавшихся в сложной финансовой ситуации[48].

Как сообщила первый зампред комитета Госдумы по жилищной политике и ЖКХ Елена Николаева, на помощь могут рассчитывать 22,5 тыс. семей. Предельная сумма возмещения по одному ипотечному кредиту составит 200 тыс. рублей. Всего государство на помощь заемщикам выделило 4,5 млрд. руб.

Потребительские и прочие ссуды занимают 2 место в 2014 году по привлеченным кредитам, это связанно с временным увеличением продаж в конце в 2014 года жилищного кредитования и резким увеличением ставок по потребительским кредитам.

В потребительском кредитование важное место занимает поручительства, оно влияет и на процентную ставку и на процент одобрения.

Условия кредитования в ОАО «Сбербанк России» по потребительскому кредиту без поручительства:

- Сумма кредита до 1 500 000 рублей на любые цели;

- Процентная ставка: от 18,5% в рублях(см. табл. 2.3);

- Срок кредита до 5 лет;

- Срок рассмотрения кредита: в течение 2 рабочих дней (для зарплатных клиентов 2 часа) со дня предоставления в ОАО «Сбербанк России» полного пакета документов.

Таблица 2.3

Условия кредитования ОАО «Сбербанк России» по потребительскому кредиту без поручительства

| Срок, мес. | Физические лица, получающие зарплату/пенсию на счет, открытый в Банке | Физические лица, не относящиеся к указанным категориям | ||

| от | до | от | до | |

| 3~24 | 18.5% | 24.5% | 25.5% | 34.5% |

| 25~60 | 19.5% | 25.5% | 26.5% | 35.5% |

Источник: [48 ].

Потребительский кредит под поручительство физических лиц, довольно редко встречается в современно практики, но дает прекрасные возможности сэкономить клиенту.

Условия кредитования ОАО «Сбербанк России» по потребительскому кредиту без поручительства:

- Сумма кредита до 3 000 000 рублей на любые цели;

- Процентная ставка: от 17,5% в рублях, (см. табл. 2.4);

- Срок кредита до 5 лет.

- Срок рассмотрения кредита: в течение 2 рабочих дней со дня предоставления в банк полного пакета документов.

Таблица 2.4

Условия кредитования ОАО «Сбербанк России» по потребительскому кредиту под поручительства физических лиц

| Срок, мес. | Физические лица, получающие зарплату/пенсию на счет, открытый в Банке | Физические лица, не относящиеся к указанным категориям | ||

| от | до | от | до | |

| 3~24 | 17.5% | 23.5% | 24.5% | 33.5% |

| 25~60 | 18.5% | 24.5% | 25.5% | 34.5% |

Источник: [48 ].

Автокредит не имеет столь большую популярность у клиентов [44, с. 25], но он занимает достойное место в финансовых показателях 170,4 млрд руб в 2014 в соответствии с рисунком 2.2. В связи с санкциями против России в 2014-2015 году, цены на автомобиле резко выросли и в конце апреля 2015 года Сбербанк приостановил программу автокредитования.

Таким образом, как видно, портфель банковских продуктов кредитования для физических лиц в ОАО «Сбербанк России» довольно широк.

Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ – их адресность, целевая ориентация на определенные сегменты клиентуры.

Целью исследования банковских кредитных продуктов в дипломной работы было выбрано анализ заявок, по которым был отказ.

Рассмотрев структуру, организацию и виды кредитования в видновском отделении, следует перейти к цели дипломной работы и анализу реализации банковских продуктов в кредитовании физических лиц.