2014-02-13

2014-02-13 565

565Для внебиржевых опционов условия опциона, включая премии, оговариваются покупателем и продавцом опциона. Банк, продающий опцион, устанавливает премию для опциона с данными условиями, но покупатель может предложить более низкую премию в связи с различными ценами исполнения. Для биржевых опционов премиями являются рыночные цены, по которым они покупаются и продаются.

Премии будут более высокими для опционов с большей вероятностью исполнения.

Сумма премии предопределяется несколькими факторами:

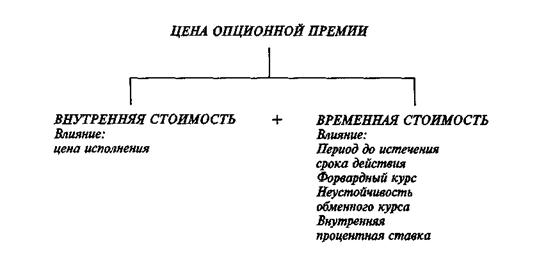

— обменным курсом (ценой исполнения) опциона (является ли этот курс ниже текущего курса, равен ему или выше его);

— сроком опциона (периодом до дня истечения срока действия опциона);

— ожидаемыми колебаниями обменного курса между двумя валютами;

— внутренними процентными ставками;

— может ли опцион совершиться в любое время до дня истечения срока его действия (американский вариант) или только в день истечения срока (европейский опцион).

Размер банковского спреда (разницы между ценой, по которой банк продаст опцион "колл", и ценой сопоставимого опциона "пут") будет также влиять на цену опциона.

Премия является суммой двух компонентов: внутренней стоимости опциона и его временной стоимости.

Рис. 6.1. Цена опционной премии

Теория ценообразования опционов допускает, что существует два компонента для премиальной цены — внутренняя стоимость и временная стоимость. Котировочные премии должны учитывать значения каждого из компонентов.

Временная стоимость — более сложный для оценки компонент премии.