2014-02-13

2014-02-13 556

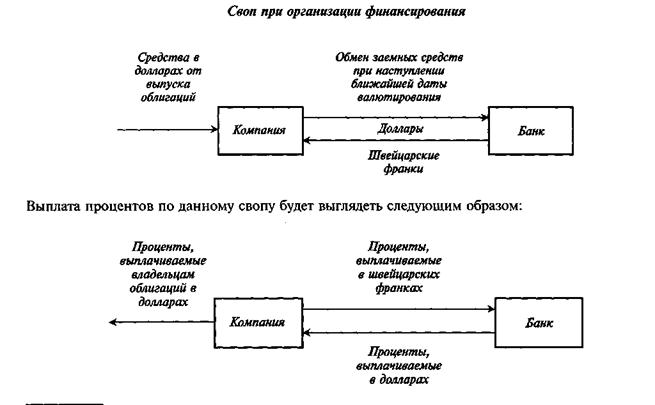

556Валютные свопы часто проводятся в связи с эмиссией облигаций. Выпуская облигации, компания или иная организация может использовать валютный своп для получения заемных средств в одной валюте, затем ее обменять на более предпочтительную. Это позволяет компании получить более широкую инвестиционную базу, выпуская на зарубежные рынки ценные бумаги в той валюте, которую предпочитают иностранные инвесторы.

Например, компания может получить средства в долларах, а затем обменять их на швейцарские франки при наступлении ближайшей даты валютирования (дата валютирования — дата, с которой кредитно-финансовый инструмент (в том числе и депозит) начинает приносить проценты или поступает в распоряжение нового владельца) или продать одолженные доллары на спот-рынках валюты взамен на швейцарские франки.

Рис. 6.2. Своп при организации финансирования

Компания, получая средства по свопу в швейцарских франках, должна получить их такое количество, чтобы выполнить свои обязательства перед банком. Полученные компанией в результате свопа доллары будут использованы для процентных выплат владельцам облигаций.

По истечении срока свопа произойдет повторный обмен основными суммами.

Платежи компании банку в швейцарских франках должны быть финансированы из доходов от инвестиций на протяжении действия свопа. Основная выручка в долларах может быть использована компанией для погашения облигаций.

Проводя операцию валютного свопа при выпуске облигаций, компания преследует три основные цели.

— Уменьшить издержки при проведении займа. В благоприятных рыночных условиях можно получать средства в той валюте, по которой процентные ставки более низкие, а затем обменять ее на желаемую валюту, что будет стоить дешевле, чем прямой заем в требуемой валюте.

— Получить средства в условиях ограниченного рынка капиталов. Если компания не может получить фонды на данном рынке капиталов, то она может организовать своп-операцию с банком, который имеет доступ на этот рынок. Получить доступ на рынок облигаций, деноминированных в определенной валюте, иногда очень сложно. Например, предприятия и организации, желающие выпустить облигации в иенах, должны иметь высокий кредитный рейтинг. Если у компании нет достаточного кредитного рейтинга, она может выпустить облигации в другой валюте (обычно в долларах США), заключить соглашение по свопу и обменять долговые обязательства в долларах на обязательства в иенах.

— Получить средства в такой форме, которую невозможно получить другим путем. Условия рынка могут не позволить выпустить долгосрочные обязательства по фиксированным ставкам, скажем, в немецких марках, в то время как срочные долговые обязательства в долларах США вполне допустимы. Своп позволяет создать суррогатную форму долгосрочного займа в немецких марках с выплатой процентов по фиксированной ставке.