2014-02-13

2014-02-13 587

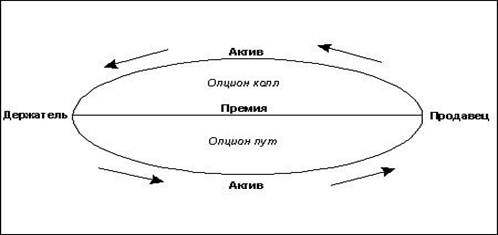

587ОПЦИОН

Пример

Общая сумма фактуры

Денежная сумма, выплачиваемая «длинным» «короткому» за поставленный товар фиксируется на бирже в день поставки. Эта сумма называется биржевая цена расчета по поставке (БЦРП).

БЦРП определяется на бирже и часто представляет собой усредненную котировку товара на конец операционного дня. Усреднение позволяет снизить возможность манипулирования ценой. БЦРП становится базисом для всех расчетов суммы фактуры. Важно отметить, что БЦРП не обязательно является той ценой, по которой «длинный» покупает контракт.

Трейдер на бирже металлов покупает один фьючерс на свинец по 805 долл. с датой поставки 26 июня.

В день поставки БЦРП составила 830 долл., а сумма фактуры равна стоимости товара в долларах за тонну, умноженную на число контрактов и умноженную на число тонн в контракте, т. е. $830×1×25 = $20 750.

Это и есть сумма, которую «длинный» выплатит «короткому».

Сумма фактуры отражает, следовательно, цену на конец месяца поставки. Следует, однако, вспомнить, что прибыли/убытки «длинного» и «короткого» с момента открытия их позиций уже были учтены посредством получения и выплат вариационной маржи. Таким образом, хотя в нашем примере «длинный» уплатил 830 долл. за тонну, реальная цена составляет 830 долл. минус кредитованная ему вариационная маржа.

Корректировка суммы фактуры может потребоваться для учета процентного дохода (в случае фьючерсов на облигации с купонным доходом), затрат на хранение товара (большинство физических товаров) и поставки нестандартного сорта товара.

Основные же принципы расчетов остаются одинаковыми для фьючерсных контрактов всех типов.

Эта стратегия приемлема, если ожидается рост цен на определенный товар.

Риск – риск инвестора ограничивается премией, которую он платит за опцион. Например, если он приобретает 80 опционов колл с премией 5, то 5 – это все чем он рискует. Премия – часть цены определенного товара, таким образом, покупка опциона является менее рисковой, чем приобретение самого товара.

Тем не менее, риску подвергается вся премия, и Вы можете потерять 100% своих инвестиций, несмотря на небольшую сумму вложений.

Доход - доход от покупки опционов колл неограничен. Так как контракт дает право на покупку по фиксированной цене, то это право может принести выгоду, если цены на товар превысят цену исполнения контракта.

Например, инвестор покупает один опцион колл компании XYZ, который дает право (но не обязанность) на покупку активов компании по фиксированной цене 80 с настоящего момента времени до момента истечения срока опциона в январе. Цена этого опциона – 5.

Если цена актива поднимется до 120, то право на покупку по цене 80 (т.е. премия 80 опционов колл) составит 40. Размер чистого дохода составит 35 (40-5) – изначальная цена опциона. Если цены на акции упадут ниже 80, то 80 опционов колл обесценятся и 100%, из которых 5 было инвестировано изначально, будут потеряны.

На следующем графике показано, сколько опцион будет стоить к концу срока своего действия.

Из графика видно, что убыток инвестора составляет 5 до тех пор, пока цена не превысит отметку 80, и что доходы и расходы совпадают на отметке 85 (равняются 0). 85 является переломной точкой на графике (80+5). Покупка опциона колл для открытия позиции называется длинным опционом колл.