2014-02-09

2014-02-09 5867

5867Концепция цепочка ценностей (value chain) была сформулирована в работе Майкла Портера «Конкурентное преимущество», которая вышла в США в 1985 году.

Новаторство концепции состоит в том, что, в отличие от концепции добавленной стоимости, она дает возможность оценить существующие в организации виды деятельности, которые нацелены на получение прибыли, и называет их. Это:

- связь с поставщиками;

- связь с потребителями;

- технологические связи внутри цепочки ценностей одного подразделения предприятия, связи между цепочками ценностей подразделений внутри предприятия;

- связи в процессе проектирования, производства, маркетинга, при выполнении вспомогательных функций.

Портер также считает, что взгляд на компанию в целом не может выявить ее сильные и слабые стороны, так как конкурентные преимущества формируются в ходе многосторонней деятельности, охватывающей самые разные направления. Поэтому он предлагает использовать цепочку ценностей компании.

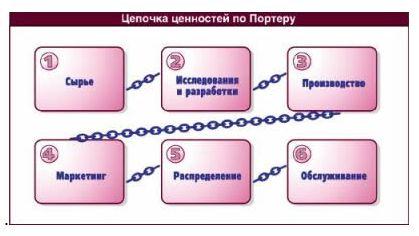

Основные и вспомогательные виды деятельности. В цепочке ценностей деятельность предприятия делится на две части. К первичным или основным видам деятельности относятся:

- материально-техническое обеспечение;

- изготовление;

- распространение;

- продажа и маркетинг;

- обслуживание.

Вторичные или вспомогательные виды деятельности включают:

- исследования и разработки;

- администрирование.

Из этого очевидно, что, с одной стороны, Концепция цепочки ценностей – это всесторонний и целостный подход к формированию и управлению затратами, который предлагает совокупно учитывать затратообразующие механизмы деятельности компании, начиная от исходных источников сырья и заканчивая готовой продукцией или услугами, полученными конечными пользователями.

Но, с другой стороны, деление деятельности компании на стратегически значимые элементы и процессы дает возможность определить основные составляющие издержек, так как они неизменно присутствуют в каждом звене. Распределение издержек и активов компании по звеньям цепочки ценности позволяет количественно оценить каждое из них, потому что если звенья цепочки связаны между собой, то и их издержки тоже взаимозависимы.

Место цепочек ценностей в стратегическом анализе издержек

Цепочка ценностей компании является необходимым элементом стратегического анализа издержек, предназначенного для сравнения издержек основных конкурентов и определения конкурентной позиции компании по издержкам относительно конкурентов.

Стандартная цепочка ценности компании:

Действие данной концепции распространяется:

- на текущие операционные затраты, например осуществить доставку товара собственным транспортом или воспользоваться услугами специализированных структур;

- на принятие финансовых решений текущего характера, например в отношении управления дебиторской задолженностью;

- на принятие и проведение инвестиционных решений, например при оценке вариантов возможного вложения капитала и т.д.

Сравнительный анализ издержек, который проводится на основе Концепции, дает возможность проверить, насколько каждый вид деятельности компании соответствует лучшим показателям в отрасли. Руководствуясь полученной информацией, в дальнейшем возможно наиболее эффективно спланировать последовательность того или иного вида деятельности, выбрать способ минимизации издержек, определить пути повышения конкурентоспособности фирмы по издержкам.

Недостаток применения концепции состоит в том, что получить информацию об издержках других компаний всегда довольно сложно, так как она является конфиденциальной. Кроме того, сравнение информации по издержкам не всегда возможно из-за того, что конкурирующие компании стараются использовать отличные друг от друга методы учета для определения затрат.