2014-02-09

2014-02-09 2773

2773Метод АХД предусматривает использование ряда конкретных методик аналитического исследования. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа.

Различают общую и частные методики анализа.

Общую методику понимают как систему исследования, которая одинаково используется при изучении разных объектов экономического анализа в различных отраслях экономики.

Частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа.

Любая методика содержит следующие моменты:

На первом

- формулировка задач и целей анализа; объекты анализа; потребители результатов анализа.

-на втором

система показателей, с помощью которых будет исследоваться каждый объект анализа; -

на третьем

- источники данных, на основании которых производится анализ

- последовательность проведения исследования;

- описание способов и методик и исследования

- указания по организации анализа (какие лица, службы будут про

водить отдельные части исследования)

- технические средства, которые целесообразно использовать для аналитической обработки информации; - порядок оформления результатов анализа;

на четвертом

сравнение данных (план-факт, аналог, среднее значение)

на пятом

факторный анализ

на шестом

выявление резервов, разработка мероприятий по их использованию.

СРАВНЕНИЕ

Сравнение - это такой способ познания, когда изучаемый объект (явление) сопоставляется с параметрами, показателями уже известных объектов анализа с целью выявления различий между ними или общих черт, определяющих тенденции либо закономерности развития.

В экономическом анализе применяются как одномерные, так и многомерные сравнения. Многомерные сравнения используются для комплексной оценки результатов хозяйствования. Комплексная оценка предполагает изучение совокупности показателей, которые дают многостороннюю оценку изучаемого явления или объекта.

При проведении сравнение необходимо, чтобы были выполнены следующие требования:

- явления должны быть качественно сравнимы между собой, т.е. иметь нечто общее, служащее основанием сравнения Возможность сравнения дает однородность изучаемых объектов или явлений;

- необходимо соблюдать тождественность формирования сравниваемых показателей (имеется в виду одинаковость способов организация сбора исходной информации, ее обобщения, методов исчисления показателей и т.д.);

- сравниваемые объекты должны принадлежать совокупностям явлений, находящимся на одной ступени развития (например, вряд ли можно сравнивать весенние и осенние цены на овощном рынке);

- сравниваемые явления должны быть намерены в одинаковых единицах измерения;

- объекты или явления должны сравниваться по сопоставимому набору единиц (например, если торговая организация приобрела или, наоборот, закрыла несколько своих магазинов, сравнение во времени абсолютных показателей ее деятельности до и после такой реорганизации нельзя считать правомочным);

- при пространственно-временных сопоставлениях сведения по сравниваемым объектам должны браться на одну и ту же дату (моментные данные) или за один и тот же временной интервал (интервальные данные).

Если объекты анализа не удовлетворяют некоторым из этих требований, в отдельных случаях данные все-таки можно привести к сравнимому виду. Для этого есть несколько способов: расчленение на однородные группы по количественным или качественным критериям, приведение к одинаковым единицам измерения, пересчеты несравнимых показателей по одному алгоритму и др.

Например, сравнивая эффективность нескольких финансовых операций, целесообразно выразить все ставки в виде годовой процентной ставки иди в виде эффективной ставки. Вторым вариантом будет приведение показателей к одной временной базе. Так делают при оценке эффективности инвестиционных проектов с разными сроками реализации. Проводить сравнение можно по одному или нескольким критериям.

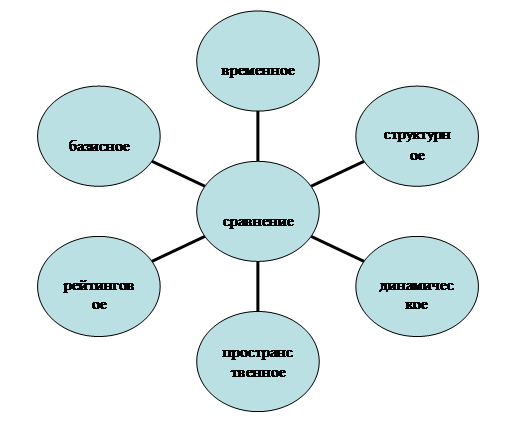

Используются следующие приемы и виды сравнения

Перечислим основные виды сравнений:

сравнение отчетных показателей с плановыми — сравнение позволяет выявить причины невыполнения плановых заданий по отдельным показателям и наметить мероприятия для улучшения работы предприятия в дальнейшем;

сравнение отчетных показателей с показателями предшествующих периодов — такое сравнение показывает темпы роста производства, динамику показателей, тенденцию развития предприятия;

межхозяйственные сравнения — сравнение показателей предприятия с показателями других предприятий позволяет вскрыть многие резервы, перенять передовой опыт. Межхозяйственные сравнения конкурентов получили в экономическом анализе широкое распространение и практически выделились в самостоятельный вид анализа — так называемый межхозяйственный сравнительный анализ. В условиях рыночной экономики сравнительный анализ работы предприятий-конкурентов является объективной необходимостью для повышения эффективности и выживаемости в конкурентной борьбе. Сравнение можно проводить не только по родственным предприятиям. Финансовые коэффициенты, взятые во всеобщей денежной оценке, позволяют найти общий знаменатель для сравнения качества работы предприятий разных отраслей;

сравнение со среднеотраслевыми данными — позволяет определить, соответствуют ли индивидуальные затраты на данном предприятии общественно необходимым, определить организационно-технический уровень предприятия и место, занимаемое им в ряду других предприятий данной отрасли;

сравнение показателей предприятия со средними показателями рыночной экономики, в основном в форме финансовых коэффициентов.

сравнение параллельных и динамических рядов - используется для выявления взаимосвязи между показателями и формы их зависимости (прямая, обратная, линейная, нелинейная)

Например