2014-02-09

2014-02-09 785

785Понятие методики анализа хозяйственной деятельности

Методика исследования представляет собой совокупность способов и правил, обеспечивающих наиболее эффективные результаты.

Методика анализа хозяйственной деятельности – это совокупность аналитических способов, последовательность и критерии исследования, обеспечивающие достижение целей и решение задач анализа.

Методика анализа хозяйственной деятельности включает следующие этапы:

- формулировка целей и задач анализа;

- выделение объектов и источников информации анализа;

- построение системы показателей для количественного исследования объектов анализа и их расчет;

- выделение и описание способов и методов исследования;

- определение технических средств, использование которых необходимо при проведении анализа;

- формирование документов для оформления результатов анализа (таблиц, графиков и т.п., формулировка выводов;

- доведение результатов анализа до заинтересованных лиц.

Важное значение имеют способы и методы аналитического исследования.

Современная теория и практика теории анализа хозяйственной деятельности включает следующие способы и приемы исследования:

- традиционные способы обработки информации;

- методы факторного анализа;

- методы анализа динамики;

- методы индексного анализа;

- методы оптимизации.

Тема 3. Информационное обеспечение АХД и способы обработки информации

1. Информационная база анализа. Способы приведения информации в сопоставимый вид.

2. Система экономических показателей как прием АХД.

3. Приём сравнения в АХД.

4. Применение относительных и средних величин в АХД.

5. Приём группировок в АХД.

6. Применение балансового приёма в АХД.

7. Использование табличного и графического метода в АХД.

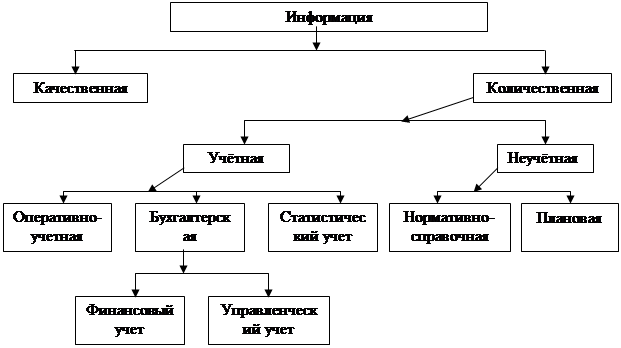

Вся информация, которая может быть получена в АХД, представляется в виде следующей схемы:

Качественная информация выражается в виде слов, без количественных оценок. Источником являются СМИ, беседы, интервью.

Количественная информация представляется в виде чисел, цифр, показателей. Источник: учётные данные, данные планов, нормы.

Неучётная информация включает нормативно-справочную и плановую.

Учётная информация включает оперативную, бухгалтерскую и статистическую.

Оперативная информация включает данные, полученные на основе первичных документов, заявок, нарядов, отчётов.

Бухгалтерская информация включает информацию финансового учёта (журналы, ордера, ведомости, налоговые отчёты, годовую бухгалтерскую отчётность) и управленческую информацию, полученную на основе документов управленческого учёта (плановые и отчётные калькуляции, регистр по учёту затрат и определению себестоимости в разрезе видов продукции, процессов, центров ответственности.

Исходная информация, принятая для анализа, должна соответствовать требованию сопоставимости. При этом сопоставимость должна быть обеспечена по следующим направлениям: единицы измерения, продолжительность анализируемого периода, методике расчёта показателей, составу изучаемого объекта, с учётом инфляции.

Методика расчёта показателей связана как с методами их расчёта, так и с методами бухгалтерского учёта. В первом случае необходимо выполнить перерасчёт одного из показателей на методику другого, а во втором -определить показатели, полученные из бухгалтерского учёта на основе методов, принятых за основу.

Для обеспечения сопоставимости по составу объекта, также выполняется перерасчёт на коэффициент изменения производственных мощностей, площадей и т. п.

При наличии фактора инфляции лучше проводить сравнение не абсолютных, а относительных показателей (не выручка, а рентабельность). Сравнение абсолютных величин возможно при помощи следующих способов:

1. Путём перевода стоимостных показателей в более стабильную валюту;

2. На основе индексного метода. При этом могут быть использованы индексы, определяемые статистическим органом (индекс потребительских цен (для торговли), индекс цен на промышленную продукцию, индексы строительно-монтажных работ), а также критические индексы цен, определённые по конкретному предприятию, выступающему объектом анализа.