2014-02-09

2014-02-09 1382

1382Методика построения факторных моделей. Виды факторных

ТЕМА 4. Детерминированный факторный анализ

1. Методика построения факторных моделей. Виды факторных моделей.

2. Методы измерения влияния факторов в детерминированном факторном анализе.

Количественное измерение влияния факторов в детерминированном анализе производится на основе факторной модели. Факторная модель представляет собой функциональную зависимость результативного показателя от факторных.

В АХД выделяются следующие виды моделей:

1. Аддитивная, в которой результативный показатель представляется в виде суммы факторных ( )

)

Пример: балансовая прибыль = прибыль от реализации + прибыль от прочей реализации + прибыль от внереализационной деятельности;

Капитал предприятия = собственный капитал + долгосрочные обязательства + краткосрочные обязательства;

2. Мультипликативная ( )

)

Пример: выручка от реализации = количество произведённой продукции´цена

Среднегодовая выручка 1 работника = средняя выработка за 1 час´количество часов в смену´дней в году = среднедневная выручка´количество дней

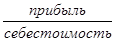

3. Кратная (отношение факторных показателей)

Пример: рентабельность=

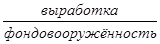

Фондоотдача ОПС=

4. Смешанная (комбинированная) Результативный показатель представляется одновременно в виде суммы, отношения или произведения факторных показателей

Рентабельность =  , где

, где

МЗ - материальные затраты

РОТ - расходы на оплату труда

ОТЧ - отчисления на соц. нужды

ПРЗ - прочие затраты.

Построить факторную модель - представить результативный показатель в виде алгебраической суммы, произведения или частного факторных показателей, оказывающих на результативный непосредственное влияние и находящихся с ним в функциональной связи.

Построение факторной модели включает следующие этапы:

1. Выделение структурно-логической модели и построение её в виде схемы. Установление факта детерминированной связи.

Прибыль от реализации: фактический объём продаж, себестоимость, цена

2. Запись исходной факторной модели с выделением факторов первого порядка.

Прибыль от реализации = выручка – себестоимость

П=Ц´Н-С/С´Н, где П - прибыль от реализации

Ц - цена единицы продукции

С/С - себестоимость единицы продукции

Н - физический объём (количество продукции)

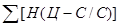

П=Н´(Ц-С/С)

3. Представление факторной модели путём выделения факторов второго и третьего порядков

П= , если рассматриваются несколько изделий.

, если рассматриваются несколько изделий.

4. Измерение влияния факторов.

5. Формулировка выводов.

Требования к факторной функциональной модели:

ü Факторы должны носить реальный объективный характер

ü Факторные исследования должны носить познавательный характер и практическую ценность

ü Показатели должны иметь единицу измерения, количественное выражение

ü Модель должна обеспечивать равенство общего изменения результативного показателя и суммы его изменений под влиянием каждого фактора.

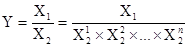

В теории АХД разработаны следующие методы развития исходной факторной модели, которая имеет вид кратной:

1. Удлинение. Суть его состоит в представлении числителя в виде суммы новых факторов, при этом конечная факторная модель имеет вид смешанной или аддитивной

Уровень затрат на единицу продукции= =

=

=МЕ + ЗплЕ + Уотч + АМЕ + Упрз,где

МЕ - материалоёмкость

ЗплЕ - зарплатоёмкость

Уотч - удельный вес отчислений на соц. нужды

АМЕ - аморт. ёмкость

Упрз - удельный вес прочих затрат

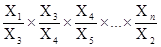

2. Разложение. Состоит в представлении факторного показателя, стоящего в знаменателе, в виде суммы или произведения факторов.

Рпр= =

= Рреал=

Рреал= ,где

,где

Рпр - рентабельность продаж

Реал - рентабельность реализации

В - выручка

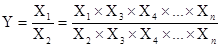

3.Расширение. Суть состоит в умножении числителя и знаменателя на одинаковые факторные показатели.

=

=

,где

,где

-среднегодовая выработка одного станка

-среднегодовая выработка одного станка

Вп - выпуск продукции

- среднее количество единиц оборудования

- среднее количество единиц оборудования

- отработанное время

- отработанное время

- среднечасовая выработка

- среднечасовая выработка

- среднее количество часов, отработанных единицей оборудования за год.

- среднее количество часов, отработанных единицей оборудования за год.

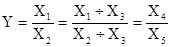

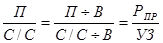

3. Сокращение. Суть состоит в делении числителя и знаменателя на одинаковые факторные показатели. Конечная факторная модель имеет вид кратной.

Рпрод= ,где

,где

Рпрод - рентабельность продукции

УЗ - уровень затрат на рубль выручки