2014-02-18

2014-02-18 533

5331. Прибыль предприятия: сущность, содержание, функции

2. Понятие рентабельности

3. Ценовые стратегии предприятия

1. Прибыль предприятия: сущность, содержание, функции

Разница между отраженными в отчетности, составленной в соответствии с общепринятыми принципами бухгалтерского учета, доходами и всеми прямыми расходами за определенный период.

Техника финансового анализа

Хелферт Э.

В бухгалтерском учете – превышение доходов над расходами с определенного периода. Доходы и расходы относятся к определенному периоду, но это необязательно поступления или выплаты наличными за этот период, т.е. соблюдается принцип сопоставления. В настоящее время в США обычно используют термин "чистый доход". Итог расходов, включенных в расчеты прибыли, показан на примере счета прибылей и убытков (Великобритания)/отчета о доходах (США). На разных ступенях расчета можно показать валовую прибыль, чистую прибыль до вычета налогов, чистую прибыль после вычета налогов и поступлений. Чрезвычайные статьи характеризуют редко встречающиеся суммы, выходящие за пределы обычных операций. Измерение прибыли никоим образом не является точной наукой. Оно включает в себя расчет различных предполагаемых сумм, в том числе амортизации активов и резервы на покрытие безденежных долгов. Часто спорят о том, как согласовать учетные цифры с колебанием цен. Традиционная система учета по первоначальной стоимости не решает данную проблему. Следовательно, расходы на использованные товарно-материальные ценности и амортизация базируется на устаревших ценах (см. тж. Inflation accounting — учет инфляции). Будет правильным сказать, что обычно практикующий бухгалтер не имеет достаточно времени для размышлений о том, что такое прибыль; и учреждения, выпускающие стандарты, и бухгалтеры-теоретики до сих пор безуспешно ищут приемлемое определение.

Карманный словарь-справочник бухгалтера: Пер. с англ.

Нобус К.

Превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия и предпринимателей. Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Различают полную, общую прибыль, называемую валовой (балансовой); чистую прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает вмененные издержки (см.). Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя, не учтенных в себестоимости, в которые иногда включают упущенные возможности. Кроме того, возможны издержки, не отраженные в балансе.

Современный экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.

Положительная сумма денег, полученная от закрытия позиции.

Термины рынка Форекс

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия чистый доход принимает форму прибыли. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций.

Во-первых, прибыль является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности.

Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники капитала и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития. Прибыль в рыночной экономике – движущая сила и источник обновления производственных фондов и выпускаемой продукции.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы. В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

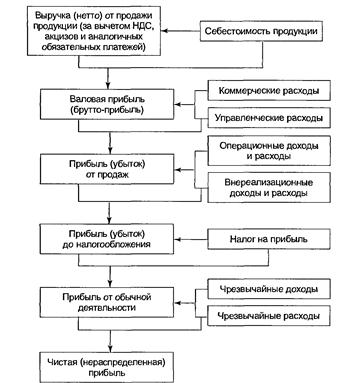

Таким образом, прибыль предприятия – основной фактор его экономического и социального развития. Поэтому важно определить механизм формирования прибыли на предприятии, ее величину в натуральном выражении, рассмотреть различные виды прибыли и сферу их применения. В соответствии с бухгалтерской отчетностью предприятий в форме № 2 «Отчет о прибылях и убытках» определяются следующие виды прибыли, используемые в настоящее время:

• валовая прибыль;

• прибыль (убыток) от продаж;

• прибыль (убыток) до налогообложения;

• прибыль (убыток) от обычной деятельности;

• чистая (нераспределенная) прибыль (убыток) отчетного периода.

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции.

Прибыль от продаж определяется как разница между валовой прибылью и коммерческими (расходами по сбыту) и управленческими (общехозяйственными) расходами, если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности. Прибыль от продаж можно исчислить и другим способом: путем вычитания из выручки от продажи полной себестоимости реализованной продукции.

Прибыль (убыток) до налогообложения рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов.

Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей.

Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

Механизм формирования показателей прибыли, согласно форме № 2 «Отчет о прибылях и убытках», представлен на рисунке. Наряду с показателями прибыли в настоящее время большое внимание уделяется понятию «доходы предприятия (организации)», которые являются исходной базой для исчисления показателей прибыли и в том числе налогооблагаемой прибыли.

Рисунок – Механизм формирования показателей прибыли согласно форме № 2 «Отчет о прибылях и убытках»

Доходами организации, согласно бухгалтерскому учету, считается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящего к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы подразделяются на доходы от обычных видов деятельности и прочие поступления (доходы, отличные от доходов от обычных видов деятельности). К прочим поступлениям относятся:

• операционные доходы;

• внереализационные доходы;

• чрезвычайные доходы.

Организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями, исходя из Положения по бухгалтерскому учету «Доходы организаций».

Основными видами доходов являются доходы от обычных видов деятельности и операционные. Основным доходом является выручка от продаж, которая включает суммы денежных средств, поступившие в счет оплаты продукции (товаров, выполненных работ, оказанных услуг) и (или) величина дебиторской задолженности.

Как уже отмечалось, бухгалтерский учет существенно отличается от налогового учета. Поэтому прибылью для целей налогообложения является доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с Налоговым кодексом РФ. К доходам относятся:

• доходы от реализации продукции (работ, услуг), имущества и имущественных прав;

• внереализационные доходы.

Доходом от реализации является: 1) выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных; 2) выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Внереализационными доходами, согласно Налоговому кодексу РФ, являются: а) доходы от долевого участия в других организациях; б) доходы от операций купли-продажи иностранной валюты; в) доходы в виде штрафов, пени и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; г) другие доходы.