2014-02-18

2014-02-18 3534

3534Структура фонда зарплаты (ФЗП) и ее изменение анализируется в следующих направлениях;

- по источникам финансирования (удельный вес, созданного за счет затрат на производство, прибыли и других источников);

- по группам и категориям работников;

- по видам выплат (выплаты за отработанное время, выплаты компенсирующего характера, выплаты стимулирующего характера, за неотработанное время, социальные выплаты).

Анализ использования фонда зарплаты производится с точки зрения выявления экономии или перерасхода фонда по сравнению с планом. При этом фонд заработной платы делится па 2 части: переменную и постоянную. К переменной части относится оплата по сдельным расценкам и премии за производственные результаты, к постоянной относятся повременная оплата труда по тарифным ставкам, премии, а также доплаты (за сверхурочное время работы, за стаж, за простои по вине предприятия и прочие). Отпускные распределяются между переменной и постоянной частью пропорционально их доле в общем фонде зарплаты рабочих.

Абсолютное отклонение ( ) определяется по формуле:

) определяется по формуле:

,

,

Однако следует помнить, что абсолютное отклонение само по себе недостаточно объективно характеризует использование фонда заработной платы, т.к. не учитывает изменение объема производства продукции. Поэтому обязательно рассчитывается относительное отклонение по формуле:

где  - фонд заработной платы отчетного периода,

- фонд заработной платы отчетного периода,

- фонд заработной платы базисного периода, скорректированный на индекс динамики объема выпуска продукции,

- фонд заработной платы базисного периода, скорректированный на индекс динамики объема выпуска продукции,

- переменная часть базисного фонда заработной платы,

- переменная часть базисного фонда заработной платы,

- индекс объема выпуска продукции,

- индекс объема выпуска продукции,

- постоянная часть базисного фонда заработной платы.

- постоянная часть базисного фонда заработной платы.

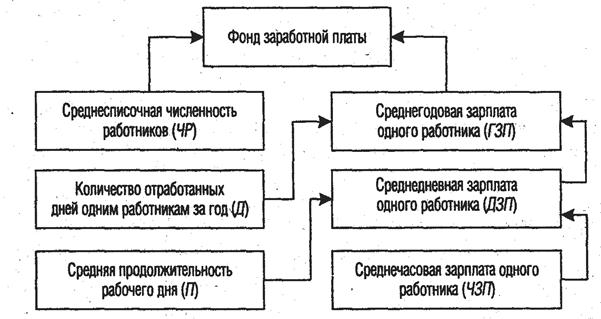

Постоянный фонд зарплаты рабочих зависит от следующих факторов (рис.):

Рис. Структурно-логическая факторная модель фонда заработной платы рабочих-повременщиков

Согласно рис., для детерминированного факторного анализа фонда повременной заработной платы могут быть использованы следующие модели:

,

,

,

,

.

.

Расчет влияния факторов производится по следующим алгоритмам с использованием способа абсолютных разниц: