2014-02-02

2014-02-02 4593

4593Целью этой работы на предприятии является повышение уровня оплаты труда каждого работника на основании роста заинтересованности его в повышении личных и общих результатов труда, расчетливое использование средств.

В плановый фонд заработной платы входит заработная плата работников за выполненную работу и отработано время, а также ряд выплат и доплат, которые предусмотрены законами и действующими премиальными системами. На промышленном предприятии планирование заработной платы включает определение фонда и средней заработной платы производственного и непроизводственного персонала в целом и за отдельными категориями работников, а также фонд заработной платы неучетного состава. Фонд заработной платы и средняя заработная плата планируются в абсолютном выражении и в процентах к базовому периоду.

Выходными данными для разработки плана по заработной плате является:

· трудоемкость продукции;

· численность работников за категориями, профессиями и квалификацией;

· тарифная система;

· штатное расписание работников, специалистов, служащих;

· законы Украины об оплате труда.

Нужно иметь в виду, что на действующем предприятии непосредственному расчету по оплате труда должен предшествовать:

· анализ выполнения плана по заработной плате в предыдущем периоде.

· Нужно выяснить размер экономии (прирост) фонда заработной платы с учетом ожидаемого выполнения плана по объему производства.

· При наличии отклонений - выяснить причины.

· Обратить внимание на наличие сверхурочных доплат за отклонение от утвержденных технологических процессов,

· оплаты производственной нехватки и внутрисменных простоев не по вине рабочих.

В ходе этого анализа можно изыскать резервы экономии фонда заработной платы. Для их реализации важно разработать организационно технические мероприятия, рассчитать возможную экономию от их внедрения в плановом периоде.

После этого этапа предплановых работ можно приступать к расчету планового фонда заработной платы персонала.

Планирование фонда заработной платы (фонда оплаты труда) осуществляется в соответствии с «Инструкцией по статистике заработной платы»).

Фонд потребления включает:

1. ФОТ:

1.1 Основная ЗП

1.2 Дополнительная ЗП

1.3 Другие поощрительные выплаты

2. Выплаты, не входящие в ФОТ

3. Дивиденды

К основной заработной плате относят выплаты в соответствии с нормами времени, выработки, нормативами обслуживания по сдельным расценкам или должностным окладам (т.е. тарифная часть).

В дополнительную заработную плату входят доплаты:

- за профессиональное мастерство

- неосвобождаемым бригадирам

- персональные надбавки

- за выполнение особо важных заданий

- за знание иностранного языка (не ниже 10 % от оклада).

- за совмещение профессий, функций зон обслуживания

- за условия труда

- за ночное время

- за праздничные дни

- за переработку графика

Премии:

- выполнение и перевыполнение производственных заданий

- за повышение ПТ

- за улучшение технико-экономических показателей цеха или бригады

- за экономию сырья, топливо-энергетических ресурсов, инструментов

- за уменьшение простоев оборудования

Выплаты:

- за выслугу лет

- за обучение студентов

- за отпуска

- за выполнение государственных обязанностей

Другие поощрительные выплаты:

∙ оплата простоев не по вине рабочего;

∙ административные / вынужденные отпуска:

∙ за участие в забастовках;

∙ вознаграждения по итогам работы за год;

∙ за стаж работы сверх того, что установлено в фонде дополнительной заработной платы;

∙ вознаграждения за открытия и изобретения:

∙ материальная помощь;

∙ оказание льгот по решению предприятия (оплата детсадов, санаториев, по выписке газет, журналов и т.д.)

Методы планирования ФОТ:

─ укрупнённый ФОТ = Чппп·ЗПср;

─

─ нормативный ФОТ = ФОТб*(1+Нзп·∆В);

─

─ элементный Зт=Тср·Чсп·Фф

где Нзп – норматив ЗП за 1% прироста объёмов производства;

∆В – % / коэффициент роста объёмов производства;

Зт – ЗП по тарифу;

Тср – средняя тарифная ставка;

Чсп – списочная численность;

Фф – фактический фонд времени за плановый период

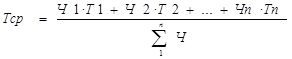

Ч1 · Т1 – произведение численности 1-го разряда на тарифную ставку 1-го разряда; и т.д.

При расчете планового фонда заработной платы за подразделами и категориями персонала предприятия применяют поэлементный метод. Расчет фонда заработной платы труда разных категорий рабочих осуществляется с учетом характера их работы и форм оплаты труда. Важную частицу общего фонда составляет фонд заработной платы рабочих. При планировании ФЗП рабочих, в зависимости от характера доплат и выплат, различают часовой, дневной и месячный фонды заработной платы.

Фонд часовой заработной платы - это оплата за изготовленную продукцию или объем работ, за время фактически отработанный работниками-почасовиками, а также за выполнение специальных функций рабочими. Он включает оплату за время отработанный по основным тарифным ставкам и сдельным расценкам; премии, которые обусловлены системами заработной платы; доплаты за работу в ночное время, в праздничные и выходные дни, доплаты не освобожденным от основных функций бригадирам, за учебу учеников.

Фонд дневной заработной платы включает фонд часовой заработной платы и оплату внутрисменных перерывов в работе (доплата подросткам за сокращенный рабочий день, оплата перерывов в работе женщинам, которые кормят детей в возрасте до 1,5 года). Фонд месячной заработной оплаты включает фонд дневной заработной платы, оплату целодневных перерывов в работе (отпусков и времени, потраченного на выполнение государственных и общественных долгов, выплату выходных пособий, вознаграждений за выслугу лет и др.).

Размер доплат рассчитывается по следующим формулам:

─ Зп за ночное время Зн = Тср · а ·Чсп · Фф · 1/3

где а – коэффициент доплат за ночное время (40%)

─ Доплаты за праздничные дни

Зпраздн. = Тср ·Чсп · Дпр · 3/4

где Дпр – количество праздничных дней

─ Доплаты за переработку графиков (к = 0,375 – сдел., 0,5 – поврем.)

Зпер.граф. = к · Тср · Чсп · Фф · Кпер

где Кпер – коэффициент переработки (≈ 6%)

─ Доплаты за бригадирство

Збриг. = Тср · Кдоплат · Фф · Чбриг

где Кдоплат – если 10-15 человек в бригаде – 10%, 15 и более (10 – 15%)

─ Премии (П - % премии)

Зп = Зт · П /100

─ Оплата отпусков и гособязанностей

Зотп = ФЗП · (осн. + доп.) · Дотп,го / Фф

где Фф – фактический фонд времени;

Дотп,го – количество дней отпуска.

ФЗПобщ. = ФЗПо + ФЗПд + ФЗП отп

После расчёта заработной платы (ЗП) и производительности труда (ПТ) на одного рабочего определяется коэффициент соотношения ПТ и ЗП:

К соотнош.(ПТ/ЗП) = К роста ПТ / К роста ЗП

К роста ПТ = ПТ пл / ПТ б

К роста ЗПЗ = ЗП пл л / ЗП б б

Величина соотношения зависит от факторов роста производительности труда. Внедрение новой техники, совершенствования технологических процессов, механизация и автоматизация производства снижают трудоемкость продукции и повышают производительность труда. При этом рост производительности труда значительно опережает рост оплаты труда, который повышается в меру участия работников в техническом прогрессе и в связи с повышением квалификации.