2014-02-24

2014-02-24 487

487Иногда на предприятии возникает необходимость определения себестоимости новой продукции, которая только разрабатывается, при условии отсутствия полной информации о её производстве.

На этапах НИР и ОКР применяются методы приближённого расчёта себестоимости:

1) метод удельных весов;

2) метод удельных показателей;

3) экономико-математические методы.

Все методы основаны либо на статистических данных об аналогичных изделиях либо одного изделия-аналога, если нет статистики. Самый точный метод – третий.

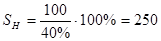

Первый метод самый распространённый. По определённой группе изделий разрабатывается усреднённая структура себестоимости изделия. По новому изделию рассчитывается точно какая-нибудь статья себестоимости продукции. Этот метод используется, когда можно точно рассчитать ту статью себестоимости, которая составляет наибольший удельный вес в усреднённой структуре себестоимости продукции. Например, для нового устройства горной автоматики известна стоимость основных покупных изделий и материалов,

а удельный вес данных затрат в себестоимости аналогичных изделий – 40%, тогда себестоимость нового устройства равна:

грн.

грн.

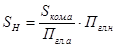

Метод удельных показателей используется для однофункциональных изделий,

которые можно охарактеризовать одним главным показателем.

,

,

где  - себестоимость нового изделия, грн/шт.;

- себестоимость нового изделия, грн/шт.;

- коммерческая себестоимость изделия-аналога, грн/шт.;

- коммерческая себестоимость изделия-аналога, грн/шт.;

,

, - величина главного параметра соответственно нового и изделия-аналога.

- величина главного параметра соответственно нового и изделия-аналога.

Экономико-математические методы используются для многофункциональных изделий при наличии достаточного количества статистической информации об аналогичных изделиях. Метод предполагает разработку математической модели себестоимости изделия определённого вида в зависимости от его показателей качества и других факторов (например, условий эксплуатации):

где  - показатели качества рассматриваемого изделия, другие факторы, влияющие на себестоимость;

- показатели качества рассматриваемого изделия, другие факторы, влияющие на себестоимость;

- коэффициенты регрессии, которые определяются на основе предварительной оценки статистических данных об аналогичных изделиях.

- коэффициенты регрессии, которые определяются на основе предварительной оценки статистических данных об аналогичных изделиях.