2014-02-24

2014-02-24 1355

1355ПЛАН

1. Понятие экономической эффективности.

2. Статические методы оценки экономической эффективности на предприятии.

На предприятии осуществляются различные мероприятия, связанные с производственной деятельностью предприятия (внедрение новой техники, технологии, и т.п.). Каждое мероприятие должно быть оценено с позиции целесообразности. Наиболее часто выгодность, целесообразность мероприятия оценивается на основе экономической эффективности мероприятия.

Экономическая эффективность – экономическая категория, характеризующая целесообразность рассматриваемого мероприятия и определяемая на основе сопоставления экономических результатов и затрат (или ресурсов), связанных с этим мероприятием.

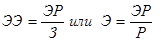

Существует 2 принципиальных подхода в оценке экономической эффективности:

1)  и 2)

и 2)  ,

,

где ЭР – экономические результаты от мероприятия;

З – затраты на мероприятие;

Р – ресурсы, необходимые для реализации мероприятия.

Экономическими результатами могут быть:

· Прирост дохода;

· Прирост прибыли;

· Рост богатства;

· Экономия ресурсов.

В качестве затрат могут быть:

· Единовременные затраты на мероприятие;

· Текущие расходы на функционирование мероприятия.

Единовременные затраты – затраты, осуществляемые единственный раз для реализации мероприятия. В теории экономической эффективности они называются капитальными вложениями. Это понятие шире, чем в теме «Основные производственные фонды». В капитальные вложения войдут кроме затрат на создание новых основных производственных фондов, затраты на НИОКР, подготовку кадров, разработку программного продукта.

Инвестиции – такие капитальные вложения, которые осуществляются обязательно с целью получения определённого экономического результата.

В теории экономической эффективности существует два метода оценки экономической эффективности инвестиций:

а) Статические – методы несколько упрощённые, игнорирующие фактор времени и предполагающие:

1) капитальные вложения предприятия осуществляются в течение 1 года. Если сравниваются разные варианты мероприятия, то данный год одинаков для каждого варианта;

2) доходы и расходы по годам функционирования мероприятия неизменны.

б) Динамические – учитывающие фактор времени в расчетах показателей экономической эффективности. [В данном пособии не рассматриваются. См. Грузинов В.П. «Экономика предприятия» М., Банки и биржи, ЮНИТИ, 1998 г., разд. 20.3, 20.4].