2014-02-24

2014-02-24 1845

1845РАЗДЕЛ 2. КРАТКОЕ ИЗЛОЖЕНИЕ ПРОГРАММНОГО МАТЕРИАЛА (СОКРАЩЕННЫЙ КУРС ЛЕКЦИЙ, УЧЕБНИК).

по дисциплине «Формирование системы финансового менеджмента»

ТЕМА 1 ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ

ОСНОВЫ ФОРМИРОВАНИЯ СИСТЕМЫ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

План лекции.

1. Процесс и структура функционирования системы управления финансами коммерческих организаций.

2. Управляемая подсистема финансового менеджмента.

3. Управляющая подсистема финансового менеджмента.

4. Организационная структура финансовой службы при различных типах и формах управления в организации.

5. Взаимосвязь финансового механизма и финансового менеджмента. Структура финансового механизма коммерческой организации. Финансовый инструментарий финансового менеджмента.

6. Основные направления повышения качества и эффективности управления финансами российских предприятий.

Предмет и задачи учебной дисциплины «Финансовый менеджмент», ее место в системе экономических дисциплин.

Процесс и структура функционирования системы управления финансами коммерческих организаций

Финансовый менеджмент одно из самых перспективных и динамично развивающихся направлений в экономической науке, удачно сочетающее как теоретические разработки в области финансов, управления, учета, анализа, так и практическую направленность разработанных в его рамках подходов.

Финансовый менеджмент представляет собой прикладную науку, посвященную логике, технике и методам управления финансами хозяйствующих субъектов. Перспективность финансового менеджмента в научном плане определяется тем фактом, что большинство нобелевских лауреатов по экономике являются представителями данного направления.

Финансовый менеджмент следует рассматривать как интегральное явление, имеющее разные формы проявления.

С организационно-правовой точки зрения финансовый менеджмент – это вид предпринимательской деятельности.

С институциональной точки зрения финансовый менеджмент - орган управления (аппарат управления) финансами, деятельность которого связана с целенаправленной организацией денежных потоков, формированием капитала, денежных доходов и фондов, необходимых для достижения стратегических и тактических целей предприятия.

С функциональной точки зрения финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма.

С функциональной точки зрения финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма.

В условиях рыночной экономики система управления финансами является важнейшим компонентом общей системы управления деятельностью предприятия.

Рассматривая финансовый менеджменткак неотъемлемую частью общей системы экономического управления предприятием, его можно определить как систему рационального и эффективного использования капитала, а также механизм управления движением финансовых ресурсов.

Финансовый менеджмент как система состоит из следующих взамосвязанных подсистем:

управляющей подсистемы или субъекта управления (органа управления).Субъект управления целенаправленно воздействует на объект с помощь общих функций управления: анализа, планирования, организации, учета, контроля и т.д.

управляемой подсистемы или объекта управления (сферы управленческой деятельности – финансы)

Важная роль в системе финансового менеджмента отводится информационной подсистеме.Информационная подсистема финансового менеджмента представлена в виде информационных потоков, связывающих внутреннюю среду с внешней средой, а также субъект с объектом управления финансами. Процесс управления финансами может осуществляться только при передаче информации между управляющей и управляемой подсистемами и предполагает получение, передачу, переработку и использование информации.

Процесс функционирования системы управления финансами коммерческой организации и ее основные структурные элементы представлены на рисунке 1.1.

Формирование и структурирование системы управления финансами коммерческой организации осуществляется исходя из приоритета целевых установок общефирменного и узкофункционального характера. В последние годы в странах с развитой рыночной экономикой наибольшее распространение получила теория максимизации богатства акционеров, в соответствии с которой главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

Эта цель получает свое выражение в обеспечении максимизации рыночной стоимости предприятия. Данный критерий определяет собственников как главных субъектов управления финансами, дает наиболее полную информацию об эффективности функционирования предприятия в сравнении с другими оценочным показателями, является наиболее всеобъемлющим критерием эффективности использования капитала предприятия.

В процессе реализации своей главной цели финансовый менеджмент направлен на решение следующих основных задач: формирование достаточного объема финансовых ресурсов и наиболее эффективного их использования в разрезе основных направлений деятельности предприятия; оптимизация денежного оборота; максимизация прибыли (при предусматриваемом уровне финансового риска), минимизация уровня финансового риска (при предусматриваемом уровне прибыли), обеспечение постоянного финансового равновесия предприятия в процессе его развития.

Рисунок 1.1. Структура системы управления финансами коммерческой организации

Финансовый менеджмент как целостная система управления может быть представлен следующими основными направлениями:

1.Управление активами,

2.Управление капиталом,

3. Управление инвестициями,

4. Управление денежными потоками,

5. Управление финансовыми рисками,

6. Антикризисное финансовое управление при угрозе банкротства.

Управляемая подсистема финансового менеджмента.

Финансовый менеджмент как управляемая система характеризуется наличием определенных объектов управления финансами. Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе.

В финансовом менеджменте выделяют следующие основные объекты управления: финансовые отношения организаций (предприятий), финансовые ресурсы и их источники, денежный оборот.

Финансовые отношения организаций (предприятий) опосредуются денежными потоками, порождаемыми текущей, инвестиционной и финансовой деятельностью. Совокупность экономических отношений, определяющих содержание финансов организаций (предприятий), можно условно представить в виде четырех основных групп:

1. Финансовые отношения, которые образуются внутри предприятия

2. Финансовые отношения с другими предприятиями и организациями

3. Финансовые отношения, складывающиеся у предприятия с вышестоящими управленческими структурами

4. Финансовые отношения с финансово-кредитной системой

К финансовым отношениям, которые образуются внутри предприятия,относятся финансовые отношения с собственниками предприятия по поводу формирования и эффективного использования собственного капитала, фонда дивидендных выплат; с наемными работниками по поводу выплаты заработной платы, выплат из фонда потребления, удержаний, а также финансовые отношения, возникающие между филиалами, центрами ответственности и др. структурными подразделениями по поводу финансирования расходов, распределения прибыли и др.

Финансовые отношения возникают у предприятия с поставщиками и покупателями по поводу способов обеспечения и исполнения обязательств, уплаты неустоек и штрафных санкций, с другими предприятиями по поводу получения доходов от совместной деятельности, покупки корпоративных ценных бумаг, с зарубежными партнерами по поводу экспортно-импортных, кредитных и инвестиционных операций.

Финансовые отношения, складывающиеся у предприятия с вышестоящими управленческими структурами,образуются внутри ФПГ, холдинга по поводу внутрикорпорационного перераспределения финансовых ресурсов, которое связано с формированием и использованием централизованных целевых денежных фондов для проведения маркетинговых исследований, осуществления НИР и крупных инвестиционных проектов; а также с отраслевыми Министерствами в связи с финансированием целевых отраслевых программ, направленных на поддержку и развитие отдельных отраслей экономики.

Финансовые отношения организаций (предприятий) с финансово-кредитной системой отличаются многообразием и могут быть представлены следующими основными направлениями:

1. С бюджетами разных уровней по поводу уплаты налогов, штрафных санкций, предоставления налоговых льгот и ассигнований из бюджета, бюджетного кредитования

2. С внебюджетными фондами по поводу уплаты ЕСН, страховых взносов, штрафных санкций и финансирования расходов целевого назначения.

3. С банками по поводу уплаты процентов за кредит, осуществления нетрадиционных банковских услуг – лизинг, факторинг и др.

4. Со страховыми организациями по поводу страхования имущества предприятия, финансовых рисков, отдельных категорий работников, получения страхового возмещения при наступлении страхового случая.

5. С фондовым рынком и инвестиционными фондами по поводу краткосрочных и долгосрочных финансовых инвестиций.

На уровне организаций (предприятий) материальными носителями финансовых отношений, возникающих в процессе формирования и использования капитала, денежных доходов и фондов, являются финансовые ресурсы предприятия.

Финансовые ресурсы являются главенствующим видом ресурсов, поскольку обладают исключительно высокой степенью трансформации в любой другой вид ресурсов. Финансовый менеджмент направлен на поддержание нормального процесса обращения финансовых ресурсов, эффективность которых характеризуется оборачиваемостью (скоростью обращения).

Финансовые ресурсы предприятия —это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления текущей, инвестиционной и финансовой деятельности как за счет собственных денежных доходов, накоплений и капитала, так и за счет различного рода поступлений.

Часть финансовых ресурсов, вложенных в производство и приносящих доход по завершении оборота, называется капиталом. Капитал как превращенная форма финансовых ресурсов и его кругооборот являются важным объектом управления в финансовом менеджменте

Первоначально формирование финансовых ресурсовпроисходит в момент учреждения коммерческой организации и создания уставного капитала (складочного капитала, паевого фонда, уставного фонда). Источниками уставного капитала (в его денежной части) в зависимости от организационно-правовой формы хозяйствования могут выступать:

акционерный капитал (акционерные общества);

паевые взносы членов производственных кооперативов;

взносы учредителей и участников;

бюджетные средства.

По источникамформирования финансовые ресурсы подразделяются на следующие виды:

собственные и приравненные к ним средства (акционерный капитал, паевые взносы, прибыль от основной и других видов деятельности и т.д.);

заемные средства (кредиты банков, займы, заемные средства других предприятий и т.д.).

Важной задачей управления источниками финансовых ресурсов является оптимизация их структуры в перспективном и текущем периоде.

В качестве основного объекта управления в финансовом менеджменте выступает денежный оборот предприятия,представляющий собойнепрерывный поток денежных выплат и поступлений, проходящих через расчетный счет и другие счета предприятия. Управлять денежным оборотом — значит предвидеть его возможные состояния в ближайшей и отдаленной перспективе, уметь определять объем и интенсивность поступления и расхода денежных средств, как на ближайшую дату, так и на долгосрочную перспективу.

Управляющая подсистема финансового менеджмента.

Финансовый менеджмент как управляющая система характеризуется наличием определенных субъектов управления финансами.

Субъект управления в финансовом менеджменте-это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер как управляющий и т.д.), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта управления финансами. Субъект управления вырабатывает и реализует стратегические и тактические цели управления финансами.

К основным субъектамфинансового менеджмента на российских предприятиях относятся:

собственник предприятия, осуществляющий общее руководство и все функции финансового менеджера, как правило, на малых или средних предприятиях с небольшим объемом финансовой деятельности.

финансовый менеджер широкого профиля - наемный работник, осуществляющий общие функции финансового управления и руководство финансами предприятия.

функциональный финансовый менеджер - выполняет узкоспециализированные функции управления в одной из сфер финансовой деятельности предприятия. Выделяют следующие формы специализации функциональных финансовых менеджеров: инвестиционный менеджер; кэш-менеджер (управление денежными потоками); риск-менеджер (управление рисками); антикризисный менеджер.

В зарубежной практике стран с развитой рыночной экономикой выделяют три уровня управления финансовыми ресурсами высший, средний и персональный. Соответственно указанным уровням осуществляется классификация субъектов управления финансами.

1. Финансовый директор (CFO – Chief Financial Officer)

2. Финансовые менеджеры (средний уровень управления)

2.1. финансовые аналитики (GJ – guant jocks)

2.2. финансовые инноваторы (OF – opportunites financers)

2.3. финансовые инженеры (FI – financial ingineers)

3. Финансовые консультанты (PF – personal financers)

Функцииспециалиста по управлению финансами:

Первый подход:финансовый менеджер-специалист, осуществляющий связь крупных компаний с рынками капитала; специалист по управлению портфельными инвестициями (чаще всего внешнее лицо по отношению к фирме).

Второй подход:финансовый менеджер – специалист, ответственный за принятие всех финансовых решений на предприятии. Решения, которые должен принимать, финансовый менеджер, занимающий одно из ключевых мест в управленческой иерархии предприятия, могут относиться к следующим областям деятельности: общий финансовый анализ и финансовое планирование; обеспечение предприятия финансовыми ресурсами; (управление источниками средств), распределение финансовых ресурсов (инвестиционная политика и управление активами); дивидендная политика; финансовые решения текущего характера.

В наиболее общем виде можно выделить три основные сферы принятия решенийсубъектами финансового менеджмента:

инвестиционные решения

финансовые решения (решения финансирования)

решения о дивидендах

Инвестиционные решения предполагают оценку активов, соотнесение ожидаемой и требуемой доходности, сравнение различных активов, комбинацию активов с целью максимизации отдачи и минимизации рисков. Центральным моментом в инвестиционном решении является выбор активов.

Решения финансирования определяют выбор по объемам и структуре источников финансирования; стратегии финансирования краткосрочных и долгосрочных активов.

Дивидендная политика(dividend policy) -часть финансовой политики корпорации, включающая выработку концепции распределения чистой прибыли и формирования доли собственника в ней в соответствии с его вкладом, установление оптимального соотношения между потребляемой и капитализируемой частями прибыли, а также определение конкретных мер, направленных на увеличение рыночной стоимости акций.

Механизм достижения конечных финансовых интересов собственников предприятия в рамках дивидендной политики реализуется посредством выбора пропорции между текущим потреблением прибыли и будущим ее ростом, обеспечивающим максимизацию рыночной стоимости предприятия в результате наращивания ее капитализированной стоимости и достаточное финансирование деятельности предприятия.

Ключевым вопросомдивидендной политикиявляется вопрос овлиянии изменений в дивидендной политике на рыночную стоимость предприятия.

При разработке дивидендной политики необходимо осуществить анализ и оценку факторов, ограничивающих принятие дивидендного решения; выбор типа дивидендной политики; разработать механизм распределения прибыли, определить уровень дивидендных выплат на одну акцию и форму дивидендных выплат, оценить эффективность дивидендной политики.

С увеличением объемов финансовой деятельности и ее диверсификацией потребность в финансовых менеджерах всех уровней возрастает, а их специализация – постоянно расширяется.

Функции субъекта управления финансами

1. Разработка финансовой стратегии предприятия

2. Создание организационных структур, обеспечивающих принятие и реализацию финансовых решений

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений

4. Осуществление анализа различных аспектов финансовой деятельности

5. Осуществление планирования финансовой деятельности по основным ее направлениям

6. Разработка действенной системы стимулирования реализации финансовых решений

7. Осуществление эффективного контроля за реализацией принятых финансовых решений

Конкретизацию задач финансового менеджера наглядно можно представить с помощью статического представления баланса.

Организационная структура финансовой службы при

различных типах и формах управления в организации

Под финансовой службой понимается работник, группа в планово-финансовом отделе, финансовый отдел, управление или любое другое структурное подразделение, на которое возложены функции управления финансами и выработки финансовой политики предприятия

В основе системы управления финансами лежит организационная структура, т.е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений предприятия.

Принципы построения организационной структуры финансовой службы.

Принцип экономической эффективности.Поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходам. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие эту целесообразность, оптимизация организационной структуры осуществляется на основе экспертных оценок в динамике; формируется постепенно и всегда субъективна.

Принцип финансового контроля.Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика доказывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок.

Принцип финансового стимулирования (поощрение/наказание). Этот принцип по сути тесно корреспондирует с предыдущим, а смысл его заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и организационной структуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания финансового характера. Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности, когда руководство соответствующего центра наделяется определенными ресурсами и неформальными правами в плане их использования. В зависимости от размера предприятия совокупность центров ответственности может представлять собой весьма разветвленную древовидную структуру.

Принцип материальной ответственности. Составным элементом системы мер поощрения и критериев оценки деятельности структурных единиц и отдельных работников является материальная ответственность, суть которой состоит в том, что отдельные лица, имеющие отношение к управлению материальными ценностями, отвечают рублем за неоправданные результаты своей деятельности. Формы организации материальной ответственности могут быть различными, однако, основные из них две: индивидуальная и коллективная.

Индивидуальная материальная ответственность означает, что конкретное материально ответственное лицо (кладовщик, руководитель подразделения, продавец, кассир) заключает договор с руководством предприятия, согласно которому любая недостача товарно-материальных ценностей, т. е. их выбытие, не сопровождающееся оправдательными документами, должна быть возмещена этим лицом. В некоторых ситуациях устанавливаются нормативы, в пределах которых может иметь место отклонение учетных оценок от фактических; в этом случае материально ответственное лицо должно возместить лишь сверхнормативные потери (в частности, в торговле за счет прибыли до налогообложения делаются резервы на забывчивость покупателей, на усушку и утруску товаров). Перечень материально ответственных лиц определяется предприятием.

В случае коллективной материальной ответственности за возможные недостачи отвечает уже не конкретное лицо, а коллектив. Эта форма ответственности помогает избежать неоправданно частых инвентаризаций.

Внутренняя организация финансовой службы в значительной степени определяется размерами предприятия, а также зависит от общего типа организационной структуры управления(линейная, функциональная, линейно-функциональная,матричная, дивизиональная и др.)и современных управленческих технологий, применяемых на предприятии (бюджетирование, контроллинг и т.д.).Наибольшее распространение на современных российских предприятиях получил иерархический тип структур управления предприятием, а в его составе простая линейная и линейно-функциональная структуры управления.

На малых предприятиях с небольшим объемом финансовой деятельности и простой линейной структурой общего управления функции управления финансами, как правило, осуществляет собственник предприятия или генеральный директор.

На отдельных малых и средних предприятиях финансовая служба представлена в организационной структуре отделом бухгалтерии. В обязанности этого отдела входит сбор бухгалтерской информации и предоставление ее директору предприятия, осуществляющему общее управление финансами. По мере увеличения объема финансовой деятельности генеральная дирекция передает часть своих полномочий и обязанностей, связанных с управлением финансами, специализированной финансовой службе. Как правило, в данном случае финансовая служба представлена финансовым отделом или финансово-экономическим отделом. Для работы в финансовом отделе на малых и средних предприятиях привлекаются финансовые менеджеры широкого профиля — наемные работники, осуществляющие практически все функции финансового управления предприятием.

На крупных предприятиях финансовая служба представлена, как правило, финансовым управлением (департаментом). В состав финансового управления входят несколько специализированных отделов: аналитический отдел,отдел финансового планирования, оперативный отдел, отдел ценных бумаг и валют и др. При такой организации финансовой службы каждый отдел выполняет определенные функции, а общее руководство финансовым менеджментом осуществляет финансовая дирекция во главе с финансовым директором – одна из центральных служб управления на предприятии.

Финансовый директор определяет:

финансовую политику и общее направление развития предприятия в области финансов;

обеспечивает соблюдение законодательства, регулирующего финансовую деятельность предприятия;

разрабатывает принципы и правила управления финансами предприятия;

обеспечивает общее руководство финансовым планированием;

готовит общие аналитические отчеты руководству предприятия для принятия стратегических решений в области финансов;

участвует в реструктуризации деятельности предприятия, разрабатывает политику слияний, поглощений и реорганизации;

работает в тесном взаимодействии с непосредственными подотчетными ему начальниками финансовых отделов, входящих в структуру финансовой службы предприятия.

На отдельных российских предприятиях с широко диверсифицированной производственной или региональной деятельностью и в большинстве крупных зарубежных компаниий с иерархическим типом управления применяется дивизионная структура управления. В этом случае упрвление финансами носит дезинтегрированный характер, так как функции финансового управления возлагаются на центры управления финансовой деятельностью в составе каждого дивизиона, а ведущая роль в этом управлении принадлежит руководителю соответствующего отделения. Дивизионные службы выполняют не только линейные функции, но и часть или все управленческие функции. Функциональные центры управления отделением (в т.ч. финансовые) призваны решать стратегические задачи. Так, например, предприятия, применяющие технологию управления Business Unit Management, в качестве дивизионных служб создают центры финансового учета. Профит-центры, венчур-центры, затратные центры связаны коммерческими отношениями, объектом которых является горизонтальная купля-продажа услуг. Использование технологии управления с помощью бизнес-единиц способствует созданию конкурентной бизнес-среды, стимулирующей инновационную деятельность предприятия.

Более широкое использование органического типа организационной структуры управления предприятием нацелено на повышение гибкости и достижение высокой степени адаптивности к внешним и внутренним условиям деятельности российских предприятий. Данная структура управления, которая характеризуется полной ответственностью руководителей формируемых подразделений за конечные результаты деятельности, может быть представлена проектной или матричной организационными структурами управления. В первом случае функции финансового управления дифференцируются в разрезе отдельных проектных подразделений, обеспечивающих управление финансами в рамках конкретных задач (антикризисное финансовое управление, управление финансовыми рисками и т.д.). Во втором случае проектный принцип управления финансовой деятельностью сочетается с функциональным принципом.

На российских предприятиях, применяющих современную управленческую технологию - бюджетирование, используются наиболее прогрессивные формы интеграции структур управления финансовой деятельностью и создаются центры планирования, центры финансовой ответственности и центры возникновения затрат. Центры планирования представляют собой структурные подразделения, определяющие основные тенденции финансовой деятельности предприятия посредством составления прогнозов. Центры финансовой ответственности выполняют функции принятия управленческих решений по доходам, расходам, прибыли и инвестициям. Центры возникновения затрат – это структурные подразделения, осуществляющие нормирование, планирование и учет затрат с целью их контроля и оценки эффективности использования производственных ресурсов. Кроме того, организационное обеспечение бюджетного процесса предусматривает назначение директора по бюджету, создание подотчетного ему бюджетного комитета, отдела бюджетного планирования и анализа (приложение 1).

Структура финансовой службы предприятия обычно формируется постепенно, по мере развития предприятия, освоения современных технологий и внедрения современных инструментов финансового менеджмента, централизации финансово - экономического управления предприятием и формирования на предприятии высокой корпоративной культуры.

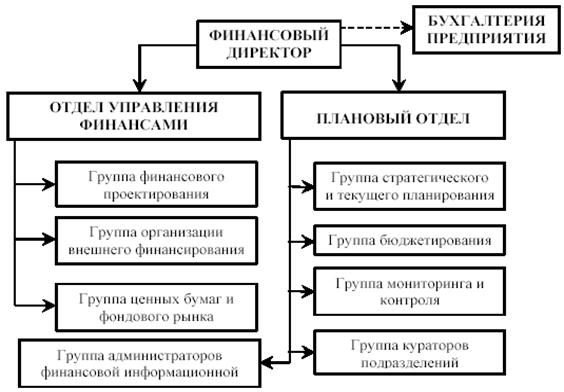

Структуру финансовой службы предприятия на продвинутой стадии ее деятельности приведена на рисунке 1.2.

В составе финансовой службы, возглавляемой финансовым директором, выделяют два основных подразделения – отдел управления финансами и плановый отдел. Подразделения финансовой службы состоят из профильных групп. Группа может состоять из одного или более человек.

Бухгалтерия предприятия в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы. Ее целесообразно выделить из финансовой службы предприятия, что позволит обеспечить независимый от финансовой службы контроль над финансами предприятия (т.н. контроль в “две” руки).

Финансовая служба может привлекать специалистов юридического отдела и других подразделений предприятия в качестве экспертов при выполнении отдельных работ по финансовому менеджменту и при подготовке нормативно-методической, договорной и другой документации.

Рисунок 1.1. Структура системы управления финансами коммерческой организации

Финансовый менеджмент как целостная система управления может быть представлен следующими основными направлениями:

1.Управление активами,

2.Управление капиталом,

3. Управление инвестициями,

4. Управление денежными потоками,

5. Управление финансовыми рисками,

6. Антикризисное финансовое управление при угрозе банкротства.

Управляемая подсистема финансового менеджмента.

Финансовый менеджмент как управляемая система характеризуется наличием определенных объектов управления финансами. Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе.

В финансовом менеджменте выделяют следующие основные объекты управления: финансовые отношения организаций (предприятий), финансовые ресурсы и их источники, денежный оборот.

Финансовые отношения организаций (предприятий) опосредуются денежными потоками, порождаемыми текущей, инвестиционной и финансовой деятельностью. Совокупность экономических отношений, определяющих содержание финансов организаций (предприятий), можно условно представить в виде четырех основных групп:

1. Финансовые отношения, которые образуются внутри предприятия

2. Финансовые отношения с другими предприятиями и организациями

3. Финансовые отношения, складывающиеся у предприятия с вышестоящими управленческими структурами

4. Финансовые отношения с финансово-кредитной системой

К финансовым отношениям, которые образуются внутри предприятия,относятся финансовые отношения с собственниками предприятия по поводу формирования и эффективного использования собственного капитала, фонда дивидендных выплат; с наемными работниками по поводу выплаты заработной платы, выплат из фонда потребления, удержаний, а также финансовые отношения, возникающие между филиалами, центрами ответственности и др. структурными подразделениями по поводу финансирования расходов, распределения прибыли и др.

Финансовые отношения возникают у предприятия с поставщиками и покупателями по поводу способов обеспечения и исполнения обязательств, уплаты неустоек и штрафных санкций, с другими предприятиями по поводу получения доходов от совместной деятельности, покупки корпоративных ценных бумаг, с зарубежными партнерами по поводу экспортно-импортных, кредитных и инвестиционных операций.

Финансовые отношения, складывающиеся у предприятия с вышестоящими управленческими структурами,образуются внутри ФПГ, холдинга по поводу внутрикорпорационного перераспределения финансовых ресурсов, которое связано с формированием и использованием централизованных целевых денежных фондов для проведения маркетинговых исследований, осуществления НИР и крупных инвестиционных проектов; а также с отраслевыми Министерствами в связи с финансированием целевых отраслевых программ, направленных на поддержку и развитие отдельных отраслей экономики.

Финансовые отношения организаций (предприятий) с финансово-кредитной системой отличаются многообразием и могут быть представлены следующими основными направлениями:

1. С бюджетами разных уровней по поводу уплаты налогов, штрафных санкций, предоставления налоговых льгот и ассигнований из бюджета, бюджетного кредитования

2. С внебюджетными фондами по поводу уплаты ЕСН, страховых взносов, штрафных санкций и финансирования расходов целевого назначения.

3. С банками по поводу уплаты процентов за кредит, осуществления нетрадиционных банковских услуг – лизинг, факторинг и др.

4. Со страховыми организациями по поводу страхования имущества предприятия, финансовых рисков, отдельных категорий работников, получения страхового возмещения при наступлении страхового случая.

5. С фондовым рынком и инвестиционными фондами по поводу краткосрочных и долгосрочных финансовых инвестиций.

На уровне организаций (предприятий) материальными носителями финансовых отношений, возникающих в процессе формирования и использования капитала, денежных доходов и фондов, являются финансовые ресурсы предприятия.

Финансовые ресурсы являются главенствующим видом ресурсов, поскольку обладают исключительно высокой степенью трансформации в любой другой вид ресурсов. Финансовый менеджмент направлен на поддержание нормального процесса обращения финансовых ресурсов, эффективность которых характеризуется оборачиваемостью (скоростью обращения).

Финансовые ресурсы предприятия —это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления текущей, инвестиционной и финансовой деятельности как за счет собственных денежных доходов, накоплений и капитала, так и за счет различного рода поступлений.

Часть финансовых ресурсов, вложенных в производство и приносящих доход по завершении оборота, называется капиталом. Капитал как превращенная форма финансовых ресурсов и его кругооборот являются важным объектом управления в финансовом менеджменте

Первоначально формирование финансовых ресурсовпроисходит в момент учреждения коммерческой организации и создания уставного капитала (складочного капитала, паевого фонда, уставного фонда). Источниками уставного капитала (в его денежной части) в зависимости от организационно-правовой формы хозяйствования могут выступать:

акционерный капитал (акционерные общества);

паевые взносы членов производственных кооперативов;

взносы учредителей и участников;

бюджетные средства.

По источникамформирования финансовые ресурсы подразделяются на следующие виды:

собственные и приравненные к ним средства (акционерный капитал, паевые взносы, прибыль от основной и других видов деятельности и т.д.);

заемные средства (кредиты банков, займы, заемные средства других предприятий и т.д.).

Важной задачей управления источниками финансовых ресурсов является оптимизация их структуры в перспективном и текущем периоде.

В качестве основного объекта управления в финансовом менеджменте выступает денежный оборот предприятия,представляющий собойнепрерывный поток денежных выплат и поступлений, проходящих через расчетный счет и другие счета предприятия. Управлять денежным оборотом — значит предвидеть его возможные состояния в ближайшей и отдаленной перспективе, уметь определять объем и интенсивность поступления и расхода денежных средств, как на ближайшую дату, так и на долгосрочную перспективу.

Управляющая подсистема финансового менеджмента.

Финансовый менеджмент как управляющая система характеризуется наличием определенных субъектов управления финансами.

Субъект управления в финансовом менеджменте-это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер как управляющий и т.д.), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта управления финансами. Субъект управления вырабатывает и реализует стратегические и тактические цели управления финансами.

К основным субъектамфинансового менеджмента на российских предприятиях относятся:

собственник предприятия, осуществляющий общее руководство и все функции финансового менеджера, как правило, на малых или средних предприятиях с небольшим объемом финансовой деятельности.

финансовый менеджер широкого профиля - наемный работник, осуществляющий общие функции финансового управления и руководство финансами предприятия.

функциональный финансовый менеджер - выполняет узкоспециализированные функции управления в одной из сфер финансовой деятельности предприятия. Выделяют следующие формы специализации функциональных финансовых менеджеров: инвестиционный менеджер; кэш-менеджер (управление денежными потоками); риск-менеджер (управление рисками); антикризисный менеджер.

В зарубежной практике стран с развитой рыночной экономикой выделяют три уровня управления финансовыми ресурсами высший, средний и персональный. Соответственно указанным уровням осуществляется классификация субъектов управления финансами.

1. Финансовый директор (CFO – Chief Financial Officer)

2. Финансовые менеджеры (средний уровень управления)

2.1. финансовые аналитики (GJ – guant jocks)

2.2. финансовые инноваторы (OF – opportunites financers)

2.3. финансовые инженеры (FI – financial ingineers)

3. Финансовые консультанты (PF – personal financers)

Функцииспециалиста по управлению финансами:

Первый подход:финансовый менеджер-специалист, осуществляющий связь крупных компаний с рынками капитала; специалист по управлению портфельными инвестициями (чаще всего внешнее лицо по отношению к фирме).

Второй подход:финансовый менеджер – специалист, ответственный за принятие всех финансовых решений на предприятии. Решения, которые должен принимать, финансовый менеджер, занимающий одно из ключевых мест в управленческой иерархии предприятия, могут относиться к следующим областям деятельности: общий финансовый анализ и финансовое планирование; обеспечение предприятия финансовыми ресурсами; (управление источниками средств), распределение финансовых ресурсов (инвестиционная политика и управление активами); дивидендная политика; финансовые решения текущего характера.

В наиболее общем виде можно выделить три основные сферы принятия решенийсубъектами финансового менеджмента:

инвестиционные решения

финансовые решения (решения финансирования)

решения о дивидендах

Инвестиционные решения предполагают оценку активов, соотнесение ожидаемой и требуемой доходности, сравнение различных активов, комбинацию активов с целью максимизации отдачи и минимизации рисков. Центральным моментом в инвестиционном решении является выбор активов.

Решения финансирования определяют выбор по объемам и структуре источников финансирования; стратегии финансирования краткосрочных и долгосрочных активов.

Дивидендная политика(dividend policy) -часть финансовой политики корпорации, включающая выработку концепции распределения чистой прибыли и формирования доли собственника в ней в соответствии с его вкладом, установление оптимального соотношения между потребляемой и капитализируемой частями прибыли, а также определение конкретных мер, направленных на увеличение рыночной стоимости акций.

Механизм достижения конечных финансовых интересов собственников предприятия в рамках дивидендной политики реализуется посредством выбора пропорции между текущим потреблением прибыли и будущим ее ростом, обеспечивающим максимизацию рыночной стоимости предприятия в результате наращивания ее капитализированной стоимости и достаточное финансирование деятельности предприятия.

Ключевым вопросомдивидендной политикиявляется вопрос овлиянии изменений в дивидендной политике на рыночную стоимость предприятия.

При разработке дивидендной политики необходимо осуществить анализ и оценку факторов, ограничивающих принятие дивидендного решения; выбор типа дивидендной политики; разработать механизм распределения прибыли, определить уровень дивидендных выплат на одну акцию и форму дивидендных выплат, оценить эффективность дивидендной политики.

С увеличением объемов финансовой деятельности и ее диверсификацией потребность в финансовых менеджерах всех уровней возрастает, а их специализация – постоянно расширяется.

Функции субъекта управления финансами

1. Разработка финансовой стратегии предприятия

2. Создание организационных структур, обеспечивающих принятие и реализацию финансовых решений

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений

4. Осуществление анализа различных аспектов финансовой деятельности

5. Осуществление планирования финансовой деятельности по основным ее направлениям

6. Разработка действенной системы стимулирования реализации финансовых решений

7. Осуществление эффективного контроля за реализацией принятых финансовых решений

Конкретизацию задач финансового менеджера наглядно можно представить с помощью статического представления баланса.

Организационная структура финансовой службы при

различных типах и формах управления в организации

Под финансовой службой понимается работник, группа в планово-финансовом отделе, финансовый отдел, управление или любое другое структурное подразделение, на которое возложены функции управления финансами и выработки финансовой политики предприятия

В основе системы управления финансами лежит организационная структура, т.е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений предприятия.

Принципы построения организационной структуры финансовой службы.

Принцип экономической эффективности.Поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходам. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие эту целесообразность, оптимизация организационной структуры осуществляется на основе экспертных оценок в динамике; формируется постепенно и всегда субъективна.

Принцип финансового контроля.Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика доказывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок.

Принцип финансового стимулирования (поощрение/наказание). Этот принцип по сути тесно корреспондирует с предыдущим, а смысл его заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и организационной структуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания финансового характера. Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности, когда руководство соответствующего центра наделяется определенными ресурсами и неформальными правами в плане их использования. В зависимости от размера предприятия совокупность центров ответственности может представлять собой весьма разветвленную древовидную структуру.

Принцип материальной ответственности. Составным элементом системы мер поощрения и критериев оценки деятельности структурных единиц и отдельных работников является материальная ответственность, суть которой состоит в том, что отдельные лица, имеющие отношение к управлению материальными ценностями, отвечают рублем за неоправданные результаты своей деятельности. Формы организации материальной ответственности могут быть различными, однако, основные из них две: индивидуальная и коллективная.

Индивидуальная материальная ответственность означает, что конкретное материально ответственное лицо (кладовщик, руководитель подразделения, продавец, кассир) заключает договор с руководством предприятия, согласно которому любая недостача товарно-материальных ценностей, т. е. их выбытие, не сопровождающееся оправдательными документами, должна быть возмещена этим лицом. В некоторых ситуациях устанавливаются нормативы, в пределах которых может иметь место отклонение учетных оценок от фактических; в этом случае материально ответственное лицо должно возместить лишь сверхнормативные потери (в частности, в торговле за счет прибыли до налогообложения делаются резервы на забывчивость покупателей, на усушку и утруску товаров). Перечень материально ответственных лиц определяется предприятием.

В случае коллективной материальной ответственности за возможные недостачи отвечает уже не конкретное лицо, а коллектив. Эта форма ответственности помогает избежать неоправданно частых инвентаризаций.

Внутренняя организация финансовой службы в значительной степени определяется размерами предприятия, а также зависит от общего типа организационной структуры управления(линейная, функциональная, линейно-функциональная,матричная, дивизиональная и др.)и современных управленческих технологий, применяемых на предприятии (бюджетирование, контроллинг и т.д.).Наибольшее распространение на современных российских предприятиях получил иерархический тип структур управления предприятием, а в его составе простая линейная и линейно-функциональная структуры управления.

На малых предприятиях с небольшим объемом финансовой деятельности и простой линейной структурой общего управления функции управления финансами, как правило, осуществляет собственник предприятия или генеральный директор.

На отдельных малых и средних предприятиях финансовая служба представлена в организационной структуре отделом бухгалтерии. В обязанности этого отдела входит сбор бухгалтерской информации и предоставление ее директору предприятия, осуществляющему общее управление финансами. По мере увеличения объема финансовой деятельности генеральная дирекция передает часть своих полномочий и обязанностей, связанных с управлением финансами, специализированной финансовой службе. Как правило, в данном случае финансовая служба представлена финансовым отделом или финансово-экономическим отделом. Для работы в финансовом отделе на малых и средних предприятиях привлекаются финансовые менеджеры широкого профиля — наемные работники, осуществляющие практически все функции финансового управления предприятием.

На крупных предприятиях финансовая служба представлена, как правило, финансовым управлением (департаментом). В состав финансового управления входят несколько специализированных отделов: аналитический отдел,отдел финансового планирования, оперативный отдел, отдел ценных бумаг и валют и др. При такой организации финансовой службы каждый отдел выполняет определенные функции, а общее руководство финансовым менеджментом осуществляет финансовая дирекция во главе с финансовым директором – одна из центральных служб управления на предприятии.

Финансовый директор определяет:

финансовую политику и общее направление развития предприятия в области финансов;

обеспечивает соблюдение законодательства, регулирующего финансовую деятельность предприятия;

разрабатывает принципы и правила управления финансами предприятия;

обеспечивает общее руководство финансовым планированием;

готовит общие аналитические отчеты руководству предприятия для принятия стратегических решений в области финансов;

участвует в реструктуризации деятельности предприятия, разрабатывает политику слияний, поглощений и реорганизации;

работает в тесном взаимодействии с непосредственными подотчетными ему начальниками финансовых отделов, входящих в структуру финансовой службы предприятия.

На отдельных российских предприятиях с широко диверсифицированной производственной или региональной деятельностью и в большинстве крупных зарубежных компаниий с иерархическим типом управления применяется дивизионная структура управления. В этом случае упрвление финансами носит дезинтегрированный характер, так как функции финансового управления возлагаются на центры управления финансовой деятельностью в составе каждого дивизиона, а ведущая роль в этом управлении принадлежит руководителю соответствующего отделения. Дивизионные службы выполняют не только линейные функции, но и часть или все управленческие функции. Функциональные центры управления отделением (в т.ч. финансовые) призваны решать стратегические задачи. Так, например, предприятия, применяющие технологию управления Business Unit Management, в качестве дивизионных служб создают центры финансового учета. Профит-центры, венчур-центры, затратные центры связаны коммерческими отношениями, объектом которых является горизонтальная купля-продажа услуг. Использование технологии управления с помощью бизнес-единиц способствует созданию конкурентной бизнес-среды, стимулирующей инновационную деятельность предприятия.

Более широкое использование органического типа организационной структуры управления предприятием нацелено на повышение гибкости и достижение высокой степени адаптивности к внешним и внутренним условиям деятельности российских предприятий. Данная структура управления, которая характеризуется полной ответственностью руководителей формируемых подразделений за конечные результаты деятельности, может быть представлена проектной или матричной организационными структурами управления. В первом случае функции финансового управления дифференцируются в разрезе отдельных проектных подразделений, обеспечивающих управление финансами в рамках конкретных задач (антикризисное финансовое управление, управление финансовыми рисками и т.д.). Во втором случае проектный принцип управления финансовой деятельностью сочетается с функциональным принципом.

На российских предприятиях, применяющих современную управленческую технологию - бюджетирование, используются наиболее прогрессивные формы интеграции структур управления финансовой деятельностью и создаются центры планирования, центры финансовой ответственности и центры возникновения затрат. Центры планирования представляют собой структурные подразделения, определяющие основные тенденции финансовой деятельности предприятия посредством составления прогнозов. Центры финансовой ответственности выполняют функции принятия управленческих решений по доходам, расходам, прибыли и инвестициям. Центры возникновения затрат – это структурные подразделения, осуществляющие нормирование, планирование и учет затрат с целью их контроля и оценки эффективности использования производственных ресурсов. Кроме того, организационное обеспечение бюджетного процесса предусматривает назначение директора по бюджету, создание подотчетного ему бюджетного комитета, отдела бюджетного планирования и анализа (приложение 1).

Структура финансовой службы предприятия обычно формируется постепенно, по мере развития предприятия, освоения современных технологий и внедрения современных инструментов финансового менеджмента, централизации финансово - экономического управления предприятием и формирования на предприятии высокой корпоративной культуры.

Структуру финансовой службы предприятия на продвинутой стадии ее деятельности приведена на рисунке 1.2.

В составе финансовой службы, возглавляемой финансовым директором, выделяют два основных подразделения – отдел управления финансами и плановый отдел. Подразделения финансовой службы состоят из профильных групп. Группа может состоять из одного или более человек.

Бухгалтерия предприятия в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы. Ее целесообразно выделить из финансовой службы предприятия, что позволит обеспечить независимый от финансовой службы контроль над финансами предприятия (т.н. контроль в “две” руки).

Финансовая служба может привлекать специалистов юридического отдела и других подразделений предприятия в качестве экспертов при выполнении отдельных работ по финансовому менеджменту и при подготовке нормативно-методической, договорной и другой документации.

Рисунок 1.3. Структура финансовой службы предприятия

ОТДЕЛ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ

Отдел специализируется на управлении собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами. Отдел включает группу финансового проектирования, группу организации внешнего финансирования, группу ценных бумаг и фондового рынка.

Группа финансового проектирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по управлению финансами предприятия;

- разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия;

- разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия;

- мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия;

- подготовка проектов решений по совершенствованию организации управления финансами в предприятия.

Группа организации внешнего финансирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по организации внешнего финансирования;

- организация привлечения стратегического заемного капитала с финансового рынка;

- организация привлечения реальных инвестиций;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из финансового рынка;

- организация краткосрочного финансирования операционной деятельности предприятия;

- размещение свободного капитала предприятия на финансовом рынке.

Группа ценных бумаг и фондового рынка

Ее основные функции и задачи:

- разработка нормативно-методических документов по деятельности предприятия на фондовом рынке;

- организация привлечения стратегического заемного капитала из фондового рынка;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из фондового рынка;

- размещение на фондовом рынке свободного капитала предприятия (денежного и в форме ценных бумаг, например, векселей).

ПЛАНОВЫЙ ОТДЕЛ

Отдел специализируется на финансово-экономическом управлении хозяйственной деятельностью предприятия. Отдел включает группустратегического и текущегопланирования, группу бюджетирования, группу мониторинга и контроля, группу кураторов подразделений предприятия, группу администраторов финансовой информационной системы.

Группа стратегического и текущего планирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка финансовой стратегии деятельности предприятия;

- разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей;

- разработка финансовых разделов бизнес-планов проектов предприятия;

- корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

Группа бюджетирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка и корректировка сводного бюджета операционной деятельности предприятия;

- разработка и корректировка бюджетов операционной деятельности подразделений предприятия.

Группа мониторинга и контроля

Ее основные функции и задачи:

- разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия;

1. мониторинг, учет, контроль и анализ выполнения:

общекорпоративной финансовой стратегии;

годовых плановых финансово-экономических показателей деятельности предприятия;

сводного бюджета операционной деятельности предприятия;

2. контроль и анализ выполнения:

плановых финансово-экономических показателей деятельности подразделений предприятия;

бюджетов операционной деятельности подразделений предприятия;

3. подготовка финансово-экономической отчетной документации для руководства предприятия.

Группа кураторов подразделений предприятия

Ее основные функции и задачи:

- участие в разработке финансовых разделов годовых бизнес-планов деятельности подразделений и определении годовых плановых финансово-экономических показателей;

- доведение до подразделений предприятия плановой документации (плановых годовых финансово-экономических показателей и бюджетов операционной деятельности);

- мониторинг и учет выполнения плановых годовых финансово-экономических показателей и бюджетов операционной деятельности подразделений предприятия, подготовка отчетной документации для руководства предприятия;

- разработка совместно с подразделениями предприятия предложений по корректировке плановых годовых финансово-экономических показателей и бюджетов операционной деятельности и доведение их до руководства предприятия;

- организация внедрения нормативно-методических документов, регламентирующих финансовый менеджмент в подразделениях предприятия.

Группа администраторов финансовой информационной системы:

Ее основные функции и задачи:

- разработка и внедрение специализированного программного обеспечения по финансовому менеджменту (управлению финансами предприятия и финансово-экономическому управлению хозяйственной деятельностью предприятия);

- создание и организация функционирования на предприятии системы плановой, учетной и отчетной финансово-экономической документации;

- создание, организация внедрения и функционирования на предприятии автоматизированной финансовой информационной системы (и ее развития);

- создание базы финансово-экономических данных по деятельности на предприятии, ее ведение и актуализация;

- разработка нормативно-методических документов по функционированию на предприятии системы финансово-экономической документации, автоматизированной финансовой информационной системы и базы финансово-экономических данных.

Деятельность финансовой службы направлена на достижение своих внешних и внутренних целей. В соответствии со своими внешними целями финансовая служба должна организовать финансово-экономическое управление деятельностью предприятия как хозяйственной структурой, функционирующей и развивающейся в конкурентной динамической бизнес-среде. В соответствии со своими внутренними целями финансовая служба в процессе развития должна сама технологически и организационно развиваться.

Можно выделить следующие стадии развития системы финансового менеджмента на предприятии и соответствующие им стадии развития самой финансовой службы:

1. Внедрение на предприятии базовых элементов современного финансового менеджмента.

2. Создание на предприятии базовых элементов финансового менеджмента.

3. Внедрение в подразделениях предприятия систем оперативного контроллинга.

4. Создание на предприятии системы текущего финансового менеджмента. Эта стадия охватывает деятельность финансовой службы по созданию на предприятии системы текущего (плановый период - год) финансового менеджмента и завершается началом регулярного текущего финансово-экономического управления подразделениями на базе концепции бизнес-планирования.

5. Создание на предприятии системы стратегического финансового менеджмента.

6. Создание на предприятии комплексной системы финансового менеджмента.

Взаимосвязь финансового механизма и финансового менеджмента. Структура финансового механизма коммерческой организации.

Финансовый инструментарий финансового менеджмента.

Финансовый менеджментявляется частьюфинансового механизма. Рисунок 4 позволяет наглядно представить всю иерархию процесса воздействия финансов на хозяйственный процесс. Он показывает роль финансового менеджмента и финансового рынка в этом воздействии, а также раскрывает взаимосвязь финансового менеджмента и финансового механизма. Финансовый механизмпредставляет собой совокупность способов организации финансовых отношений, взаимосвязанную систему финансовых методов и рычагов.

В структуру финансового механизма входят пять подсистем: финансовые методы, финансовые рычаги, правовое, нормативное и информационно-техническое обеспечение. Элементный состав финансового механизма можно представить следующим образом:

1. финансовые методы- способы воздействия финансовых отношений на хозяйственный процесс (финансовое планирование и прогнозирование, инвестирование, самофинансирование, налогообложение, финансовый контроль и т.д.);

2. финансовые рычаги- приемы действия финансовых методов (прибыль, доход, амортизационные отчисления, финансовые санкции, цена, арендная плата, дивиденды, процент, дисконт, инвестиции, котировка валютных курсов, курсы ценных бумаг и т.д);

3. правовое обеспечение (Конституция РФ, Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральные законы РФ, Указы Президента, Постановления Правительства РФ, Приказы, Письма министерств и ведомств, ПБУ, Устав юридического лица, учредительные документы коммерческой организации);

4. нормативное обеспечение–информационно-методическоеобеспечение управления финансами (инструкции, методические указания, нормативы, нормы, приказы, распоряжения и другая внутренняя финансовая и нормативная документация хозяйствующего субъекта);

5. информационно-техническое обеспечение,в том числе

-экономическая, коммерческая, финансовая и прочая информация (например, к финансовой информации относятся данные о финансовой устойчивости и платежеспособности партнеров и конкурентов; сообщения о положении дел на биржевом и внебиржевом рынках). Информация может являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал коммерческой организации.

- информационно-технические средства: справочно-правовые системы (СПС КонсультантПлюс, Гарант); автоматизированные системы обобщения финансовой информации («1С-бухгалтерия», «Парус»), системы автоматизированных расчетов и проектирования (Альт-финансы, «Финансовый анализ», «Audit Expert», “Контур Корпорация. Бюджет”, «Project Expert» и т.д.).

Эффективность применения финансового менеджмента достигается с помощью использования специальных приемов управления. Общим содержанием всех приемов финансового менеджмент является управляющее воздействие денежных отношений на конкретный финансовый актив и на денежный поток в целом.

Научно обоснованная классификация приемов финансового менеджмента позволяет четко определить место каждого приема в их обшей системе и выбрать наиболее эффективный прием для достижения данной цели в определенный срок. По направлениям действия приемы финансового менеджмента можно разделить на четыре группы:

1) приемы, направленные на перевод денежных средств;

2) приемы, направленные на перемещение капитала для его прироста;

3) приемы, носящие спекулятивный характер (спекулятивные операции);

4) приемы, направленные на сохранение способности капитала приносить высокий доход.

Приемы по переводу денежных средств означают приемы, связанные с расчетами за купленные товары (работы, услуги). Их основу составляют денежные отношения, связанные с куплей-продажей этих товаров.

Перемещение капитала для его прироста — это инвестиционная сделка, связанная, как правило, с долгосрочным вложением капитала. Поэтому приемы, направленные на перемещение капитала, представляют собой способы осуществления прироста этого капитала, способы получения дохода на этот капитал в форме его прироста.

Спекулятивная операцияесть краткосрочная сделка по получению прибыли в виде разницы в ценах (курсах) покупки и продажи, разницы в процентах, взятых взаймы и отданных в кредит, и т. п.

Приемы, направленные на сохранение способности капитала приносить высокий доход, представляют собой приемы управления движением капитала в условиях риска и неопределенности хозяйственной ситуации.

Основные направления повышения качества и

эффективности управления финансами российских предприятий.

Для повышения эффективности финансового менеджмента на российских предприятий необходимо:

делегирование функций по управлению финансами организации должностному лицу (финансовому менеджеру), выполняющему профессионально свои обязанности, несущему персональную ответственность.

последовательное и системное применение концепций, методов и технологий финансового менеджмента, в том числе реализуемых в компьютерной среде.

использование в качестве информационного обеспечения процесса управления финансовыми рисками данных, формируемых в системном порядке на счетах бухгалтерского учета и отчетности.

усиление взаимосвязи финансовых смет, бизнес-планов и программ развития коммерческой организации.

разработка четких критериев качества финансового менеджмента и использование их в стимулировании персонала.

развитие финансовых инструментов как способов проникновения и присутствия коммерческой организации на финансовых рынках.

В качестве важных направлений повышения качества и эффективности управления финансами на российских предприятиях следует также отметить необходимость уточнения областей ответственности и статуса финансового директора, а также развитие организационной культуры финансовых отношений.

Рисунок 1.3. Структура финансовой службы предприятия

ОТДЕЛ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ

Отдел специализируется на управлении собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами. Отдел включает группу финансового проектирования, группу организации внешнего финансирования, группу ценных бумаг и фондового рынка.

Группа финансового проектирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по управлению финансами предприятия;

- разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия;

- разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия;

- мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия;

- подготовка проектов решений по совершенствованию организации управления финансами в предприятия.

Группа организации внешнего финансирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по организации внешнего финансирования;

- организация привлечения стратегического заемного капитала с финансового рынка;

- организация привлечения реальных инвестиций;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из финансового рынка;

- организация краткосрочного финансирования операционной деятельности предприятия;

- размещение свободного капитала предприятия на финансовом рынке.

Группа ценных бумаг и фондового рынка

Ее основные функции и задачи:

- разработка нормативно-методических документов по деятельности предприятия на фондовом рынке;

- организация привлечения стратегического заемного капитала из фондового рынка;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из фондового рынка;

- размещение на фондовом рынке свободного капитала предприятия (денежного и в форме ценных бумаг, например, векселей).

ПЛАНОВЫЙ ОТДЕЛ

Отдел специализируется на финансово-экономическом управлении хозяйственной деятельностью предприятия. Отдел включает группустратегического и текущегопланирования, группу бюджетирования, группу мониторинга и контроля, группу кураторов подразделений предприятия, группу администраторов финансовой информационной системы.

Группа стратегического и текущего планирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка финансовой стратегии деятельности предприятия;

- разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей;

- разработка финансовых разделов бизнес-планов проектов предприятия;

- корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

Группа бюджетирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка и корректировка сводного бюджета операционной деятельности предприятия;

- разработка и корректировка бюджетов операционной деятельности подразделений предприятия.

Группа мониторинга и контроля

Ее основные функции и задачи:

- разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия;

1. мониторинг, учет, контроль и анализ выполнения:

общекорпоративной финансовой стратегии;

годовых плановых финансово-экономических показателей деятельности предприятия;

сводного бюджета операционной деятельности предприятия;

2. контроль и анализ выполнения:

плановых финансово-экономических показателей деятельности подразделений предприятия;

бюджетов операционной деятельности подразделений предприятия;

3. подготовка финансово-экономической отчетной документации для руководства предприятия.

Группа кураторов подразделений предприятия

Ее основные функции и задачи:

- участие в разработке финансовых разделов годовых бизнес-планов деятельности подразделений и определении годовых плановых финансово-экономических показателей;

- доведение до подразделений предприятия плановой документации (плановых годовых финансово-экономических показателей и бюджетов операционной деятельности);

- мониторинг и учет выполнения плановых годовых финансово-экономических показателей и бюджетов операционной деятельности подразделений предприятия, подготовка отчетной документации для руководства предприятия;

- разработка совместно с подразделениями предприятия предложений по корректировке плановых годовых финансово-экономических показателей и бюджетов операционной деятельности и доведение их до руководства предприятия;

- организация внедрения нормативно-методических документов, регламентирующих финансовый менеджмент в подразделениях предприятия.

Группа администраторов финансовой информационной системы:

Ее основные функции и задачи:

- разработка и внедрение специализированного программного обеспечения по финансовому менеджменту (управлению финансами предприятия и финансово-экономическому управлению хозяйственной деятельностью предприятия);

- создание и организация функционирования на предприятии системы плановой, учетной и отчетной финансово-экономической документации;

- создание, организация внедрения и функционирования на предприятии автоматизированной финансовой информационной системы (и ее развития);

- создание базы финансово-экономических данных по деятельности на предприятии, ее ведение и актуализация;

- разработка нормативно-методических документов по функционированию на предприятии системы финансово-экономической документации, автоматизированной финансовой информационной системы и базы финансово-экономических данных.

Деятельность финансовой службы направлена на достижение своих внешних и внутренних целей. В соответствии со своими внешними целями финансовая служба должна организовать финансово-экономическое управление деятельностью предприятия как хозяйственной структурой, функционирующей и развивающейся в конкурентной динамической бизнес-среде. В соответствии со своими внутренними целями финансовая служба в процессе развития должна сама технологически и организационно развиваться.

Можно выделить следующие стадии развития системы финансового менеджмента на предприятии и соответствующие им стадии развития самой финансовой службы:

1. Внедрение на предприятии базовых элементов современного финансового менеджмента.

2. Создание на предприятии базовых элементов финансового менеджмента.

3. Внедрение в подразделениях предприятия систем оперативного контроллинга.

4. Создание на предприятии системы текущего финансового менеджмента. Эта стадия охватывает деятельность финансовой службы по созданию на предприятии системы текущего (плановый период - год) финансового менеджмента и завершается началом регулярного текущего финансово-экономического управления подразделениями на базе концепции бизнес-планирования.

5. Создание на предприятии системы стратегического финансового менеджмента.

6. Создание на предприятии комплексной системы финансового менеджмента.

Взаимосвязь финансового механизма и финансового менеджмента. Структура финансового механизма коммерческой организации.

Финансовый инструментарий финансового менеджмента.

Финансовый менеджментявляется частьюфинансового механизма. Рисунок 4 позволяет наглядно представить всю иерархию процесса воздействия финансов на хозяйственный процесс. Он показывает роль финансового менеджмента и финансового рынка в этом воздействии, а также раскрывает взаимосвязь финансового менеджмента и финансового механизма. Финансовый механизмпредставляет собой совокупность способов организации финансовых отношений, взаимосвязанную систему финансовых методов и рычагов.

В структуру финансового механизма входят пять подсистем: финансовые методы, финансовые рычаги, правовое, нормативное и информационно-техническое обеспечение. Элементный состав финансового механизма можно представить следующим образом:

1. финансовые методы- способы воздействия финансовых отношений на хозяйственный процесс (финансовое планирование и прогнозирование, инвестирование, самофинансирование, налогообложение, финансовый контроль и т.д.);

2. финансовые рычаги- приемы действия финансовых методов (прибыль, доход, амортизационные отчисления, финансовые санкции, цена, арендная плата, дивиденды, процент, дисконт, инвестиции, котировка валютных курсов, курсы ценных бумаг и т.д);

3. правовое обеспечение (Конституция РФ, Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральные законы РФ, Указы Президента, Постановления Правительства РФ, Приказы, Письма министерств и ведомств, ПБУ, Устав юридического лица, учредительные документы коммерческой организации);

4. нормативное обеспечение–информационно-методическоеобеспечение управления финансами (инструкции, методические указания, нормативы, нормы, приказы, распоряжения и другая внутренняя финансовая и нормативная документация хозяйствующего субъекта);

5. информационно-техническое обеспечение,в том числе

-экономическая, коммерческая, финансовая и прочая информация (например, к финансовой информации относятся данные о финансовой устойчивости и платежеспособности партнеров и конкурентов; сообщения о положении дел на биржевом и внебиржевом рынках). Информация может являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал коммерческой организации.

- информационно-технические средства: справочно-правовые системы (СПС КонсультантПлюс, Гарант); автоматизированные системы обобщения финансовой информации («1С-бухгалтерия», «Парус»), системы автоматизированных расчетов и проектирования (Альт-финансы, «Финансовый анализ», «Audit Expert», “Контур Корпорация. Бюджет”, «Project Expert» и т.д.).

Эффективность применения финансового менеджмента достигается с помощью использования специальных приемов управления. Общим содержанием всех приемов финансового менеджмент является управляющее воздействие денежных отношений на конкретный финансовый актив и на денежный поток в целом.

Научно обоснованная классификация приемов финансового менеджмента позволяет четко определить место каждого приема в их обшей системе и выбрать наиболее эффективный прием для достижения данной цели в определенный срок. По направлениям действия приемы финансового менеджмента можно разделить на четыре группы:

1) приемы, направленные на перевод денежных средств;

2) приемы, направленные на перемещение капитала для его прироста;

3) приемы, носящие спекулятивный характер (спекулятивные операции);

4) приемы, направленные на сохранение способности капитала приносить высокий доход.

Приемы по переводу денежных средств означают приемы, связанные с расчетами за купленные товары (работы, услуги). Их основу составляют денежные отношения, связанные с куплей-продажей этих товаров.

Перемещение капитала для его прироста — это инвестиционная сделка, связанная, как правило, с долгосрочным вложением капитала. Поэтому приемы, направленные на перемещение капитала, представляют собой способы осуществления прироста этого капитала, способы получения дохода на этот капитал в форме его прироста.

Спекулятивная операцияесть краткосрочная сделка по получению прибыли в виде разницы в ценах (курсах) покупки и продажи, разницы в процентах, взятых взаймы и отданных в кредит, и т. п.

Приемы, направленные на сохранение способности капитала приносить высокий доход, представляют собой приемы управления движением капитала в условиях риска и неопределенности хозяйственной ситуации.

Основные направления повышения качества и

эффективности управления финансами российских предприятий.

Для повышения эффективности финансового менеджмента на российских предприятий необходимо:

делегирование функций по управлению финансами организации должностному лицу (финансовому менеджеру), выполняющему профессионально свои обязанности, несущему персональную ответственность.

последовательное и системное применение концепций, методов и технологий финансового менеджмента, в том числе реализуемых в компьютерной среде.

использование в качестве информационного обеспечения процесса управления финансовыми рисками данных, формируемых в системном порядке на счетах бухгалтерского учета и отчетности.

усиление взаимосвязи финансовых смет, бизнес-планов и программ развития коммерческой организации.

разработка четких критериев качества финансового менеджмента и использование их в стимулировании персонала.

развитие финансовых инструментов как способов проникновения и присутствия коммерческой организации на финансовых рынках.

В качестве важных направлений повышения качества и эффективности управления финансами на российских предприятиях следует также отметить необходимость уточнения областей ответственности и статуса финансового директора, а также развитие организационной культуры финансовых отношений.

| ||||||||||||||

ТЕМА 2. «ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА»

План лекции.