2014-02-24

2014-02-24 666

666за апрель 200 г.

| № операции | Дата | Содержание операции | Дебет | Кредит | Сумма, руб. |

| 03.04 | Получено в кассу на хознужды | ||||

| 03.04 | Перечислена в бюджет задолженность по налогу на прибыль | 68-1 | |||

| 04.04 | Получено от поставщика «Волна» материалов А Начисление на них НДС | 19-1 | |||

| 08.04 | Отпущены материалы А в производство | ||||

| 09.04 | Выдано в подотчет Иванову на хознужды | ||||

| 10.04 | Выдано в подотчет Петрову на командировку |

Основы классификации счетов

Для управления, планирования, оперативного руководства, анализа и контроля, а также для выявления резервов повышения эффективности производства требуется самая разнообразная информация. Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов,

Для изучения и правильного применения счетов бухгалтерского учета необходима их группировка по определенным признакам и установление общих свойств различных групп счетов.

Для правильного использования счета необходимо знать:

• название счета;

• структуру и экономическое содержание счета;

• объекты, учитываемые на данном счете;

• характер оборотов и сальдо счета;

• роль счета в контроле за хозяйственной деятельностью, в определении себестоимости продукции, в выявлении финансовых результатов.

Классификация счетов должна представлять собой взаимосвязанную систему, отражающую перечень хозяйственных фактов и процессов, формы функционирования средств и хозяйственных операций, источников формирования средств и результатов деятельности предприятий.

Классификация счетов производится по признакам, наиболее существенными из которых являются:

• отношение счетов к бухгалтерскому балансу;

• степень детализации, получаемых показателей;

• назначение и структура счетов;

• экономическое содержание счетов.

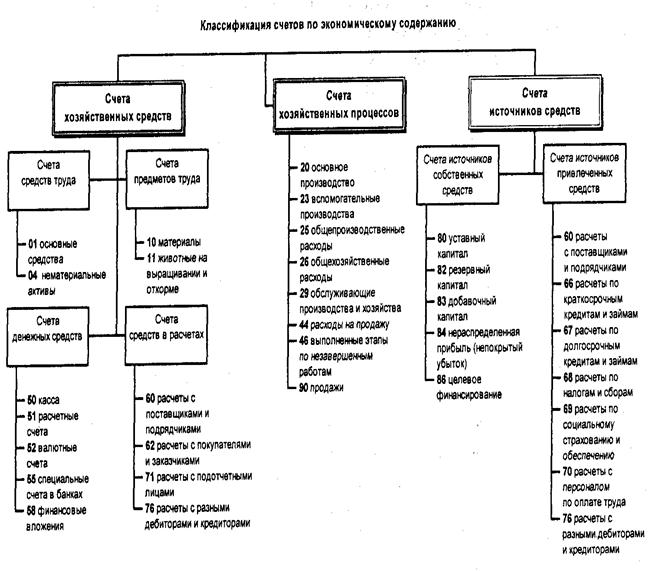

Принцип классификации счетов по экономическому содержанию показывает, какой экономический объект учета должен быть отражен па счете.

Совокупность объектов бухгалтерского учета, определяется содержанием финансово-хозяйственной деятельности предприятия — это позволяет установить виды и количество счетов, необходимых для всесторонней характеристики учитываемых объектов.

По экономическому содержанию выделяются три группы счетов:

1. Хозяйственных средств

II. Хозяйственных процессов

III. Источников образования средств

Каждая группа объединяет различные по характеру функциональной роли счета.

- Счета учета хозяйственных средств — первая группа предназначена для учета состава и движения хозяйственных средств, из которых можно Выделить четыре подгруппы:

• счета для учета средств труда;

• счета для учета предметов труда;

• счета денежных средств;

• счета средств в расчетах.

Объектом учёта счетов первой подгруппы являются все виды (независимо от назначения) основных срёдств: здания, сооружения, машин, механизм, транспортные средства и др. Все они составляют производственно-техничёскую базу, правильное развитие и использованиё которой зависят от наличия соответствующей информации.

На предприятиях и в организациях при помощи этой группы счетов устанавливается наличие основных средств, их движение и выбытие.

для учета основных средств используют счет 01 «Основные средства».

Счета второй подгруппы предназначены для учета производственных запасов, их наличия и использования. К ним относятся такие счета как 10 <Материал», 11 «Животные на выращивании и откорме»