2014-02-24

2014-02-24 3165

3165КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Запас – форма существования материального потока. Если бы вся логистическая цепь, по которой движется материальный поток, работала как один механический конвейер, время ожидания можно было бы свести к нулю и отказаться от запасов. Однако в реальной жизни такого ожидать не следует.

Материальный поток на пути движения от истока до конечного потребителя может накапливаться в виде запаса на любом участке. Поэтому различают запасы сырья, материалов, готовых изделий и т. д. Все запасы можно подразделить на следующие группы: производственные, товарные. Каждый, в свою очередь, по выполняемой функции делится на группы: текущие, страховые, сезонные.

Цель создания производственных запасов – обеспечение бесперебойности производственного процесса.

Товарные запасы – запасы готовой продукции у предприятий-изготовителей, запасы предприятий оптовой и розничной торговли, а также запасы в пути. Текущие запасы – основная часть производственных запасов. Такие запасы обеспечивают непрерывность производственного и торгового процессов между очередными поставками. Страховые запасы предназначены для обеспечения материальными и товарными ресурсами в случае непредвиденных обстоятельств: отклонение в периодичности и величине поставок; непредвиденное возрастание спроса. Сезонные запасы образуются при сезонном характере производства (сельскохозяйственная продукция). Максимально желательный запас – это уровень запаса, экономически целесообразный в данной системе. Пороговый уровень запаса используется для определения момента времени заказа следующих партий. Текущий запас в любой момент времени может совпадать с максимальным запасом, торговым уровнем и гарантийным (страховым) запасом.

Логистическая система управления запасами проектируется с целью непрерывного обеспечения производства. Реализация этой цели достигается решением следующих задач: учет текущего уровня запаса на складах; определение размера гарантийного (страхового) запаса; расчет размера заказа; определение интервала времени между заказами.

Существуют две основные модели системы управления запасами: модель с фиксированным объемом заказа (Q-модель); модель с фиксированным периодом между заказами (Р-модель). Системы управления фиксированным размером заказа. При управлении по Q-модели очередной заказ на поставку осуществляется в момент, когда запас материала снизится до порогового уровня. Это может произойти в любой момент и зависит от объема потребления. Использование данной системы предполагает постоянный контроль остатка запасов. Q-модель рекомендуется для управления запасами дорогостоящих ресурсов, так как она обеспечивает наименьший средний размер заказа. Однако для указанной модели характерна большая трудоемкость обслуживания, поэтому для менее дорогостоящих объектов применяется система с фиксированным временем между заказами. Система управления запасами с фиксированным периодом времени между заказами. При управлении запасами по Р -модели размещение очередного заказа осуществляется через заранее определенный период. При Р -модели вычисление остатка запаса производится лишь по истечении контрольного периода времени.

Р-модель имеет больший запас, поскольку ресурсов должно хватить до момента следующей поставки через фиксированный интервал.

30. ПРАВИЛО 80–20. АНАЛИЗ АВС. XYZ-АНАЛИЗ

Правило 80–20 используют для структуризации запасов, т. е. для выделения из всей номенклатуры запасов тех, оптимизация которых должна быть проведена в первую очередь: на 20 % запасов приходится примерно 80 % их стоимости или динамики продаж, а на 80 % запасов – 20 % стоимости или объемов продаж. Отличие ЛВС-анализа от правила 80–20 состоит в том, что для его проведения всю номенклатуру запасов делят на три группы, а не на две.

В большинстве случаев номенклатура товаров настолько широка, что моделирование и анализ каждой позиции невозможны. Для упрощения решения задачи проводят АВС -анализ, на основании которого все ресурсы делят на следующие группы: Л – высокий стоимостный объем; В – умеренный стоимостный объем; С – низкий стоимостный объем. Для классификации запасов по значимости (ЛВС-анализ) определяют долю стоимости каждого наименования в общей стоимости запасов, а затем располагают их в порядке убывания. Затем в группу А включают примерно 20 % первых позиций упорядоченного списка, общая стоимость которых составляет 75–80 % суммарной стоимости запасов. В группу В включают примерно 30 % позиций, доля стоимости которых составляет до 70 %. В группу С включают оставшиеся позиции, примерно 50 %. Цель этих процедур заключается в том, чтобы отделить существенные позиции от несущественных.

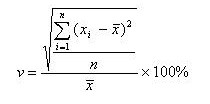

Наибольший эффект этот метод дает в сочетании с методом XYZ, который позволяет произвести классификацию той же номенклатуры запасов, но в зависимости от динамики их потребления. Группировка ресурсов при XVZ-анализе осуществляется в порядке возрастания коэффициента вариации спроса на товар за определенный период времени, который рассчитывается для каждой позиции ассортимента:

где Xi – значение спроса по оцениваемой позиции; х– среднеквартальное значение спроса; п – число кварталов.

К категории Х относят ресурсы с коэффициентом вариации спроса менее 10 %. Они предсказуемы, характеризуются стабильной величиной потребления. Категория Y – это ресурсы, коэффициент вариации по которым изменяется в динамике от 10 до 25 %. Ресурсы категории Z потребляются нерегулярно, точность их прогнозирования невысокая, а коэффициент вариации более 25 %.

Совмещением результатов применения АВС– и XYZ- методов анализа получаем 9 групп запасов, для каждой из которых фирма должна разработать свои варианты управления. Группы АХ, AY и AZ требуют наибольшего внимания. Для них применяется модель с фиксированным размером заказа, рассчитывается оптимальный размер заказа и используется технология поставок «точно в срок». Для ресурсов групп СХ, СY и СZ применяются упрощенные методы планирования, а функции управления ими, как правило, передаются низшим звеньям производственной цепочки.