2014-02-24

2014-02-24 1675

1675Основные отличия стратегического и оперативного менеджмента

По временному периоду управление различается на:

· долгосрочное - 5 лет и более;

· среднесрочное планирование - от 2 до 5 лет;

· краткосрочное планирование - до года.

Сравнение стратегического и оперативного менеджмента

| Характеристика | Тактический (оперативный) менеджмент | Стратегический менеджмент |

| Миссия, предназначение | Производство товаров и услуг с целью получения дохода от их реализации | Выживание организации в долгосрочной перспективе посредством установления динамического баланса с окружением, позволяющего решать проблемы заинтересованных в деятельности организации лиц |

| Объект концентрации внимания менеджмента | Взгляд внутрь организации, поиск путей более эффективного использования ресурсов | Взгляд вовне организации, поиск новых возможностей в конкурентной борьбе, отслеживание и адаптация к изменениям в окружении |

| Учет фактора времени | Ориентация на краткосрочную и среднесрочную перспективу | Ориентация на долгосрочную перспективу |

| Основа построения системы управления | Функции и организационные структуры, процедуры, техника и технология | Люди, системы информационного обеспечения, рынок |

| Подход к управлению персоналом | Взгляд на работников как на ресурс организации, исполнителей отдельных работ и функций | Взгляд на работников как на основу организации, главную ценность и источник ее благополучия |

| Критерий эффективности управления | Прибыльность и рациональность использования производственного потенциала | Своевременность и точность реакции организации на новые запросы рынка и необходимые изменения в зависимости от изменений окружения |

| Неопределенность | Меньше | Существенно выше |

| Иерархические ступени | Включает все уровни с основным упором на среднее звено управления | В основном на уровне высшего руководства |

| Вид проблем | Относительно хорошо структурированы | Большинство проблем не структурировано |

| Степень детализации | Относительно большая | Невысокая |

| Основные контролируемые величины | Прибыль, рентабельность, ликвидность | Потенциалы успеха (например, рост доли рынка) |

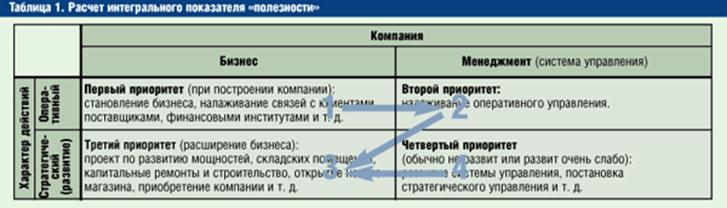

Обычно внимание руководителей к различным аспектам деятельности компании распределено примерно так, как показано в табл. Условно в деятельности организации выделены две составляющие: собственно бизнес и система управления (менеджмент), предназначенная для того, чтобы бизнес работал эффективно и компания была успешной. Кроме того, действия, осуществляемые компанией, можно также условно разделить на оперативные и стратегические. Таким образом, мы получаем четыре квадрата (области деятельности). Практика показала, что в небольших (или только что созданных) компаниях приоритетным для менеджеров является первый квадрат, т. е. оперативная деятельность, непосредственно связанная с бизнесом. На втором месте — система оперативного управления. Это и понятно, так как иначе компания не выживет.

По мере роста организации менеджеры вынуждены уделять все большее внимание не только дальнейшему развитию бизнеса, но и (если компания хочет быть успешной) совершенствованию системы управления. Здесь, кстати, нужно отметить, что отставание развития системы управления от темпов роста самого бизнеса является довольно распространенной проблемой многих быстрорастущих компаний. Получается, что, чем скорее растет компания, тем быстрее бизнес "убегает" от системы управления. Иногда это приводит к "летальным" последствиям для самого бизнеса.

Нужно отметить, что все более значимую роль в меняющихся условиях начинает играть человеческий фактор. Оперативная деятельность понятнее и проще. Осуществить же стратегически эффективные изменения в рамках текущей деятельности компании практически невозможно. Поэтому в большинстве случаев руководители пытаются ограничиться локальными изменениями, тратя на оперативную деятельность существенно больше времени и усилий, чем на стратегическую (см. рис.).

Однако в конце концов менеджеры начинают понимать, что не смогут коренным образом изменить ситуацию в своем бизнесе без решения назревших стратегических вопросов. Основным фактором успешности проводимых в компании изменений является желание руководства осуществить их. Желание должно быть реальным, а не декларативным — тогда, как говорится, все остальное приложится. Критерием наличия желания является понимание менеджментом компании того неоспоримого факта, что подобная деятельность (4-й квадрат) нуждается в затратах, в т. ч. личных временных ресурсов.

Руководству психологически трудно примириться с расходами на 4-й квадрат, так как у него могут быть более "земные" заботы: заплатить налоги, найти деньги на материалы, выдать сотрудникам зарплату и т. д. К тому же 4-й квадрат — самый непонятный, и оценить отдачу от его финансирования и особенно предсказать время ее наступления непросто.

Однако если смотреть в будущее, а не жить сегодняшним днем, то в конечном итоге отсутствие внимания к 4-му квадрату неизбежно повлечет за собой исчезновение необходимости заниматься и первыми двумя, так как компании уже не будет.

Резюмируя вышесказанное, можно утверждать, что 4-й квадрат не пользуется популярностью по следующим причинам:

· непонятно, зачем это вообще нужно, если не приносит ощутимого результата сейчас;

· новая, непривычная форма деятельности;

· трудно оценить отдачу и время ее наступления;

· непросто установить критерии оценки деятельности занимающихся этим людей;

· дефицит ресурсов.

Необходимость стратегического планирования скорее определяется философией первого руководителя компании. Однако не известно, что хуже для компании — работать без стратегического плана или иметь неверный стратегический план.