2014-02-24

2014-02-24 2150

2150Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру таможенного транзита (ст. 227 ТК ТС).

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых под таможенную процедуру таможенного транзита, возникает у декларанта с момента регистрации таможенным органом транзитной декларации.

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру таможенного транзита, прекращается у декларанта:

- при завершении таможенной процедуры таможенного транзита в соответствии с п. 6 ст. 225 ТК ТС, за исключением случая, когда во время действия этой процедуры наступил срок уплаты ввозных таможенных пошлин, налогов;

- в случаях, установленных п. 2 ст. 80 ТК ТС:

- уплаты или взыскания таможенных пошлин, налогов в размерах, установленных ТК ТС;

- помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами;

- уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения;

- если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 5 (пяти) евро по курсу валют, устанавливаемому в соответствии с законодательством государства-члена ТС, на территории которого возникла обязанность по уплате таможенных пошлин, налогов, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

- помещения товаров под таможенную процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

- обращения товаров в собственность государства-члена Таможенного союза в соответствии с законодательством этого государства-члена Таможенного союза;

- обращения взыскания на товары, в том числе за счет стоимости товаров, в соответствии с законодательством государства-члена Таможенного союза;

- отказа в выпуске товаров в соответствии с заявленной таможенной процедурой, в отношении обязанности по уплате таможенных пошлин, налогов, возникшей при регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

- при признании ее безнадежной к взысканию и списании в порядке, определяемом законодательством государств-членов Таможенного союза;

- возникновения обстоятельств, с которыми ТК ТС связывает прекращение обязанности по уплате таможенных пошлин, налогов.

В связи с тем, что в таможенном транзите товаров по территории Таможенного союза могут участвовать железные дороги нескольких государств-членов Таможенного союза, в соответствии с Соглашением (Соглашение от 21.05.2010 между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан "Об особенностях таможенного транзита товаров, перемещаемых железнодорожным транспортом по таможенной территории Таможенного союза") регламентирован момент перехода ответственности за уплату таможенных пошлин, налогов от железной дороги одного государства-члена Таможенного союза к железной дороге другого государства-члена Таможенного союза. Это момент принятия принимающей железной дорогой Таможенного союза товаров к перевозке от другой железной дороги Таможенного союза.

В связи с тем, что перевозчики имеют право свободного перемещения по всей территории Таможенного союза, в Соглашении по вопросам обеспечения уплаты (Соглашение от 21.05.2010 между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан "О некоторых вопросах предоставления обеспечения уплаты таможенных пошлин, налогов в отношении товаров, перевозимых в соответствии с таможенной процедурой таможенного транзита, особенностях взыскания таможенных пошлин, налогов и порядке перечисления взысканных сумм в отношении таких товаров") урегулированы вопросы внесения обеспечения уплаты таможенных пошлин, налогов в случаях, когда выпуск товаров в соответствии с таможенной процедурой

"таможенный транзит" осуществляет таможенный орган одного государства-члена Таможенного союза, а обеспечение уплаты предоставлено таможенному органу другого государства-члена Таможенного союза.

В этом же Соглашении установлены особенности взыскания сумм между бюджетами государств-членов Таможенного союза в отношении таких товаров. В соответствии с указанным Соглашением сертификаты, подтверждающие внесение обеспечения уплаты таможенных пошлин, налогов и выданные таможенным органом одного государства-члена Таможенного союза, принимаются таможенным органом другого государства-члена Таможенного союза, осуществляющим выпуск товаров в соответствии с таможенной процедурой таможенного транзита.

Исходя из положений ст. 215, таможенная процедура таможенного транзита не применяется в случае, если место прибытия товаров на таможенную территорию Таможенного союза совпадает с местом их убытия с этой территории.

В указанном случае таможенным органам следует совершать таможенные операции, связанные с прибытием товаров на таможенную территорию Таможенного союза и их убытием с этой территории, в соответствии с положениями глав 23 и 24 ТК ТС.

При этом, если товары не убывают с таможенной территории Таможенного союза в течение трех часов после их прибытия на эту территорию, должны быть соблюдены требования п. 4 ст. 160 ТК ТС.

При недоставке иностранных товаров в установленное таможенным органом место доставки сроком уплаты ввозных таможенных пошлин, налогов считается:

- если недоставка иностранных товаров произошла по причине передачи товаров перевозчиком получателю или иному лицу без разрешения таможенного органа-день такой передачи, а если этот день не установлен-день регистрации таможенным органом транзитной декларации;

- если недоставка иностранных товаров произошла по причине утраты товаров, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях перевозки (транспортировки) и хранения,-день такой утраты, а если этот день не установлен-день регистрации таможенным органом транзитной декларации;

- если недоставка иностранных товаров произошла по иным причинам-день регистрации таможенным органом транзитной декларации.

Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, исчисленным на день регистрации таможенным органом транзитной декларации.

При прекращении в соответствии с подпунктом 1 п. 2 ст. 227 ТК ТС обязанности по уплате ввозных таможенных пошлин, налогов уплаченные или взысканные в соответствии с пунктами 3 и 4 ст. 227 ТК ТС ввозные таможенные пошлины, налоги подлежат возврату (зачету) в порядке, установленном в соответствии с ТК ТС.

В случае если обеспечение уплаты таможенных пошлин, налогов в соответствии с п. 3 ст. 85 ТК ТС предоставлено иным лицом, чем декларант таможенной процедуры таможенного транзита, в случаях, предусмотренных п. 3 ст. 227 ТК ТС, обязанность по уплате ввозных таможенных пошлин, налогов возникает у такого лица солидарно с декларантом.

Возникновение и прекращение обязанности по уплате вывозных таможенных пошлин и срок их уплаты в отношении товаров Таможенного союза, помещаемых (помещенных) под таможенную процедуру таможенного транзита урегулировано ст. 228 ТК ТС.

Обязанность по уплате вывозных таможенных пошлин в отношении товаров Таможенного союза, помещаемых под таможенную процедуру таможенного транзита в соответствии с подпунктом 5 п. 2 ст. 215 ТК ТС, возникает у декларанта с момента регистрации таможенным органом транзитной декларации.

Обязанность по уплате вывозных таможенных пошлин в отношении товаров Таможенного союза, помещаемых (помещенных) под таможенную процедуру таможенного транзита, прекращается у декларанта:

- при завершении таможенной процедуры таможенного транзита в соответствии с п. 6 ст. 225 ТК ТС, за исключением случая, когда во время действия этой процедуры наступил срок уплаты ввозных таможенных пошлин, налогов;

- в случаях, установленных п. 2 ст. 80 ТК ТС.

В случае недоставки товаров в установленное таможенным органом место доставки сроком уплаты вывозных таможенных пошлин считается день регистрации таможенным органом транзитной декларации.

Вывозные таможенные пошлины подлежат уплате в размерах, соответствующих суммам вывозных таможенных пошлин, которые подлежали бы уплате при помещении товаров под таможенную процедуру экспорта, исчисленным на день регистрации таможенным органом транзитной декларации. При прекращении в соответствии с подпунктом 1 п. 2 ст. 228 ТК ТС обязанности по уплате вывозных таможенных пошлин уплаченные или взысканные в соответствии с пунктами 3 и 4 ст. 228 ТК ТС вывозные таможенные пошлины подлежат возврату (зачету) в порядке, установленном в соответствии с ТК ТС.

Глава 5. Таможенная процедура таможенного склада (гл. 33 ТК ТС и гл. 30 Федерального закона

№ 311 " О таможенном регулировании

в Российской Федерации")

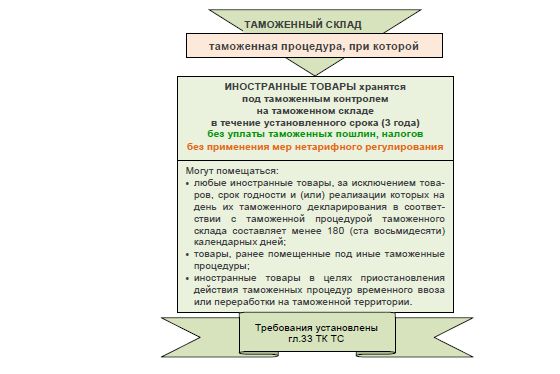

Таможенный склад представляет собой таможенную процедуру, при которой ввезенные на таможенную территорию Таможенного союза товары хранятся под таможенным контролем без уплаты таможенных пошлин, налогов и без применения запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а товары, предназначенные для вывоза, хранятся под таможенным контролем на условиях, предусмотренных ТК ТС.

В ряде случаев импортеру товаров на территорию Таможенного союза ввиду отсутствия на момент декларирования ряда разрешительных документов, денежных средств, необходимых для уплаты таможенных пошлин, налогов при выпуске товаров для внутреннего потребления, для решения вопроса о целесообразности оставления товаров для внутреннего потребления на таможенной территории Таможенного союза, в целях приостановления действия таможенных процедур в отношении иностранных товаров, не предусматривающих выпуска для свободного обращения, а также исходя из иных соображений целесообразно использовать таможенную процедуру таможенного склада.

На таможенных складах хранятся товары, помещенные под таможенную процедуру таможенного склада. Таможенные склады являются зоной таможенного контроля.

Кроме импортированных, ТК ТС разрешает хранить на таком складе экспортируемые товары в срок, не превышающий 6 месяцев. При помещении экспортных товаров под такую таможенную процедуру экспортер имеет право требовать возмещения НДС и акциза. Но при установлении факта невывоза товаров в течение 6 месяцев сумма возмещенного налога будет взыскана вместе с пеней.

Таможенная процедура таможенного склада может сменять любую другую таможенную процедуру, но может применяться лишь к товарам, запас срока годности которых превышает 180 дней. Максимальный же срок хранения товаров (даже если они помещаются на таможенный склад в разные периоды разными лицами) по этой процедуре составляет три года.

Крупногабаритные иностранные товары, помещенные под режим таможенного склада, с письменного разрешения таможни могут оставаться на территории предприятий-импортеров. Однако в этом случае таможня может потребовать внесения обеспечения таможенных платежей, а также ведение особой отчетности по размещенным товарам.

При помещении товаров на таможенный склад они не могут быть переработаны. Разрешается только взвешивать их, маркировать, отбирать пробы и образцы, формировать партии. Владелец товара, однако, имеет право реализовывать хранящийся товар полностью или частично.

Условия помещения товаров под таможенную процедуру таможенного склада определены ст. 230 ТК ТС.

Рис. 5.1. Условия помещения товаров под таможенную процедуру таможенного склада

Под таможенную процедуру таможенного склада также могут быть помещены товары стран-участниц Таможенного союза, предназначенные для вывоза с таможенной территории Таможенного союза в соответствии с таможенной процедурой экспорта.

Товары, которые могут причинить вред другим товарам или требуют особых условий хранения, должны храниться на таможенных складах или в отдельных помещениях таможенного склада, специально приспособленных для хранения таких товаров, с соблюдением обязательных требований, установленных в соответствии с законодательством Российской Федерации о техническом регулировании.

Хранение на таможенном складе отдельных видов товаров, которые в силу своих свойств могут храниться наливом, россыпью или навалом, допускается с неприменением в этом случае отдельных требований, установленных обязательными требованиями к обустройству, оборудованию и месту расположения помещений и (или) открытых площадок, предназначенных для использования в качестве таможенного склада, по решению ФТС России.

Таможенными складами являются специально выделенные и обустроенные для этих целей помещения и (или) открытые площадки, соответствующие предъявляемым ТК ТС требованиям и являющиеся зонами таможенного контроля. Пунктом 3 ст. 233 ТК ТС определено, что законодательством Российской Федерации устанавливаются требования по расположению, обустройству и оборудованию таможенных складов.

Таможенные склады могут принадлежать как юридическим лицам, так и таможенным органам.

Согласно ст. 233 ТК ТС, таможенным складом признается специально определенное и обустроенное сооружение, помещение и (или) открытая площадка, предназначенные для хранения товаров в соответствии с таможенной процедурой таможенного склада.

В соответствии со ст. 80 Федерального закона № 311-ФЗ " О таможенном регулировании в Российской Федерации" (далее – Федеральный закон), помещения и (или) открытые площадки, предназначенные для использования в качестве таможенного склада, должны быть обустроены и оборудованы таким образом, чтобы обеспечить сохранность товаров, исключить доступ к ним посторонних лиц (лиц, не являющихся работниками склада, не обладающих полномочиями в отношении товаров либо не являющихся представителями лиц, обладающих такими полномочиями), а также обеспечить возможность проведения в отношении этих товаров таможенного контроля. Место расположения таможенного склада определяется с учетом интересов организаций, осуществляющих торговую деятельность, и иных заинтересованных лиц.

По своему предназначению таможенные склады подразделяются на:

- таможенный склад открытого типа-доступен для хранения любых товаров и использования любыми лицами обладающими полномочиями в отношении товаров;

- таможенный склад закрытого типа-предназначен для хранения товаров владельца таможенного склада. Например, для целей хранения, ввозимых из-за рубежа товаров (комплектующих для ремонта автомобилей), используемых в производственной деятельности организации-владельца таможенного склада.

Таможенные склады открытого и закрытого типа могут использоваться для хранения отдельных видов товаров, требующих особых условий хранения или способных причинить вред другим товарам (специализированные таможенные склады).

К обустройству, оборудованию и месту расположения таможенного склада предъявляются следующие требования:

1) помещения, предназначенные для использования в качестве таможенного склада, располагаются только в наземных зданиях или сооружениях, относящихся к недвижимости (для таможенных складов открытого типа). Таможенный склад не может располагаться на передвижных транспортных средствах или передвижном транспортном оборудовании;

2) наличие подъездных путей (в зависимости от вида транспорта);

3) наличие разгрузочно-погрузочной площадки, прилегающей к помещению таможенного склада;

4) территория таможенного склада должна иметь ограждение, контрольно-пропускной пункт (контрольно-пропускные пункты) и быть неразрывной по периметру;

5) территория и помещения таможенного склада должны иметь обозначение " Таможенный склад" на русском и английском языках;

6) территория и помещения таможенного склада не должны включать объекты, не связанные с функционированием таможенного склада и обеспечением его работы;

7) на таможенном складе должны быть выделены, обустроены и специально приспособлены помещения, предназначенные для хранения товаров, которые требуют особых условий хранения (если на таможенном складе предполагается хранение таких товаров);

8) на таможенном складе должны быть выделены и обозначены любым приемлемым для владельца таможенного склада способом (оградительная лента, перегородки, технологические проходы, обозначенные соответствующими табличками и надписями) площади:

а) для хранения до вывоза с таможенного склада товаров, в отношении которых действие таможенной процедуры таможенного склада завершено;

б) для товаров, в отношении которых подана таможенная декларация с заявленной таможенной процедурой таможенного склада после завершения таможенной процедуры таможенного транзита;

в) для хранения товаров, помещенных под таможенную процедуру экспорта, на срок 6 (шесть) месяцев (п.2 ст.234 ТК ТС);

9) наличие весового оборудования с различными пределами взвешивания, обеспечивающего возможность взвешивания товаров, предполагаемых для размещения на таможенном складе, в частности на паллетах, поддонах и других приспособлениях, обычно применяемых для транспортировки;

10) наличие телефонной и факсимильной связи, множительной техники;

11) наличие автоматизированной системы учета товаров, совместимой с программными продуктами, разрешенными для использования таможенным органом;

12) наличие электронной системы размещения и учета товаров (для таможенных складов, оборудованных автоматизированной ячеечной системой хранения товаров), совместимой с программными продуктами, используемыми таможенными органами, и позволяющей таможенному органу контролировать: а) размещение и нахождение товаров в ячейках; б) проведение осмотров, измерений, пересчетов, взвешивания товаров работниками склада и лицами, обладающими полномочиями в отношении данных товаров, с определением даты и времени проведения указанных операций;

13) каждое складское место в целях идентификации товаров, хранящихся на таможенном складе, должно быть снабжено справкой, содержащей сведения: а) о регистрационном номере декларации на товары; б) о весе товаров; в) о дате истечения срока хранения товаров на таможенном складе.

В Порядке функционирования таможенного склада должны быть указаны сведения о:

- месте расположения и обустройстве конкретного таможенного склада (указываются месторасположение помещений и (или) открытых площадок, заявленных в качестве таможенного склада, сведения об оборудовании, обустройстве и материально-техническом оснащении таможенного склада, включая полный перечень погрузочно-разгрузочной техники и иных технических средств, используемых на таможенном складе);

- времени работы таможенного склада;

- порядке приема товаров на хранение на таможенный склад и порядке их хранения на конкретном таможенном складе;

- порядке проведения операций с товарами, находящимися на хранении на конкретном таможенном складе;

- порядке выдачи товаров с таможенного склада;

- лицах, обеспечивающих работу таможенного склада, проведение грузовых и иных операций с товарами (фамилия, имя, отчество, должность);

- информации о таможенных органах, осуществляющих таможенное оформление и таможенный контроль товаров, находящихся на хранении на таможенном складе (наименование таможенного органа, адрес, телефон).

По желанию владельца таможенного склада в Порядке функционирования таможенного склада может быть указана иная информация, которую владелец таможенного склада сочтет необходимым указать.

Правительство Российской Федерации вправе определять виды товаров, которые могут храниться на таможенном складе закрытого типа.

По общему правилу товары, помещенные под таможенную процедуру таможенного склада, должны храниться только на территории таможенного склада. Несмотря на то обстоятельство, что помещенные под таможенную процедуру таможенного склада иностранные товары являются условно выпущенными, обеспечение уплаты таможенных пошлин, налогов в отношении них заявитель рассматриваемой таможенной процедуры не предоставляет.

Препятствием для помещения под процедуру таможенного склада может стать задолженность предприятия по таможенным платежам, а также факт привлечения его два и более раза за прошедший календарный год к административной ответственности за нарушение таможенных правил.

После завершения процедуры таможенного склада у владельца товара может наступить обязанность по уплате таможенных платежей.

Создание собственного таможенного склада закрытого типа позволяет ввозить необходимое количество товаров, которые могут храниться на таком складе сроком до трех лет без уплаты таможенных платежей. В течение данного срока хранения товары вывозятся со склада только по мере производственной необходимости с уплатой ввозных таможенных пошлин, налогов, в отношении выпускаемой для свободного обращения части товара.

Владельцем таможенного склада (ст. 28 ТК ТС и ст. 75 Федерального закона) может быть только российское юридическое лицо, включенное в Реестр владельцев таможенных складов.

Владельцами таможенных складов могут также являться таможенные органы без включения их в Реестр владельцев таможенных складов.

Отношения владельца таможенного склада с лицами, помещающими товары на хранение на таможенный склад, строятся на договорной основе. Отказ владельца таможенного склада открытого типа от заключения договора при наличии возможности осуществить хранение товаров не допускается.

В соответствии со статьей 28 ТК ТС и постановлением Правительства Российской Федерации от 16.05.2011 № 373 " О разработке и утверждении административных регламентов исполнения государственных функций и административных регламентов предоставления государственных услуг" приказом ФТС России от 20.02.2012 № 294 утвержден Административный регламент Федеральной таможенной службы по предоставлению государственной услуги ведения Реестра владельцев таможенных складов (далее-Административный регламент).

Административный регламент определяет сроки и последовательность действий (административных процедур) Федеральной таможенной службы, подчиненных региональных таможенных управлений и таможен, а также порядок взаимодействия ФТС России, ее структурных подразделений, региональных таможенных управлений, таможен при предоставлении государственной услуги.

Заявителями на предоставление государственной услуги по ведению реестра владельцев складов временного хранения являются российские юридические лица.

Результатом предоставления государственной услуги по ведению Реестра является:

- включение российского юридического лица в Реестр и выдача ему Свидетельства, предоставляющего право указанному лицу осуществлять деятельность в сфере таможенного дела;

- внесение изменений в Реестр с выдачей (либо без выдачи) нового Свидетельства;

- принятие решений о приостановлении действия Свидетельства;

- отзыв Свидетельства и исключение юридического лица из Реестра.

Согласно ст. 29 ТК ТС и ст. 76 Федерального закона условиями включения юридического лица в реестр владельцев таможенных складов являются:

1) нахождение в собственности (хозяйственном ведении, оперативном управлении или аренде на срок не менее трех лет) помещений и (или) открытых площадок, предназначенных для использования в качестве таможенного склада и отвечающих требованиям, установленным законодательством государств-членов Таможенного союза;

- наличие договора страхования риска своей гражданской ответственности, которая может наступить вследствие причинения вреда товарам других лиц, находящимся на хранении, или нарушения иных условий договоров хранения с другими лицами (страховая сумма, определяется из расчета 3 500 рублей за каждый полный и неполный квадратный метр полезной площади, если в качестве таможенного склада используется открытая площадка, или 1 000 рублей за один кубический метр полезного объема, если в качестве таможенного склада используется помещение, но не может быть менее двух миллионов рублей). Данные требования не применяются к владельцам таможенных складов закрытого типа, предназначенных для хранения товаров владельца данного склада;

- принятие мер по обеспечению уплаты таможенных платежей (для владельцев таможенных складов открытого типа сумма обеспечения определяется из расчета

2,5 миллиона рублей и дополнительно 1000 рублей за 1 квадратный метр полезной площади, если в качестве склада используется открытая площадка, или 300 рублей за 1 кубический метр полезного объема помещения, если в качестве склада используется помещение; для владельцев таможенных складов закрытого типа -

2,5 миллиона рублей);

2) отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, пеней;

3) отсутствие фактов привлечения в течение 1 (одного) года до дня обращения в таможенный орган к административной ответственности за правонарушения в сфере таможенного дела, предусмотренные частью 1 статьи 16.9, статьями 16.13, 16.14, 16.15, частями 2 и 3 статьи 16.23 КоАП Российской Федерации;

4) соответствие иным требованиям и соблюдение иных условий, которые установлены таможенным законодательством Таможенного союза и (или) законодательством государств-членов Таможенного союза.

Включение в Реестр владельцев таможенных складов осуществляется на основании заявления заинтересованного лица.

На каждое территориально обособленное помещение и (или) каждую территориально обособленную открытую площадку, которые предназначены для использования в качестве таможенного склада, подается отдельное заявление.

Заявление о включении в Реестр владельцев таможенных складов подается в таможню, в регионе деятельности которой располагаются помещения и (или) открытые площадки, предполагаемые к использованию в качестве таможенного склада. Заявление составляется в письменной форме по образцу, приведенному в приложении № 1 к Административному регламенту. В заявлении указываются следующие сведения по перечню, установленному

ч. 1 ст. 77 Федерального закона:

- обращение в таможенный орган с просьбой о включении в Реестр таможенных складов;

- сведения о наименовании, об организационно-правовой форме, о месте нахождения, об открытых банковских счетах Заявителя;

- сведения о типе таможенного склада (для склада закрытого типа также обоснование необходимости и целесообразности выбора склада такого типа);

- сведения о помещениях и (или) об открытых площадках, находящихся во владении Заявителя и предназначенных для использования в качестве таможенного склада, об их месте нахождения, обустройстве, оборудовании и о материально-техническом оснащении;

- сведения о предоставлении обеспечения уплаты таможенных пошлин, налогов;

- сведения о договоре (договорах) страхования риска гражданской ответственности Заявителя при открытии таможенного склада открытого типа.

К заявлению прилагаются следующие документы, подтверждающие заявленные сведения, по перечню, установленному ч. 2 ст. 77 Закона № 311-ФЗ:

- учредительные документы Заявителя;

- документ, подтверждающий факт внесения записи о Заявителе в Единый государственный реестр юридических лиц;

- свидетельство о постановке Заявителя на учет в налоговом органе;

- документы, подтверждающие право владения помещениями и (или) открытыми площадками, предназначенными для использования в качестве таможенного склада;

- планы и чертежи помещений и (или) открытых площадок, предназначенных для использования в качестве таможенного склада;

- документы, подтверждающие предоставление обеспечения уплаты таможенных пошлин, налогов;

- подтверждения из банков об открытых в них счетах;

- расчетная документация, на основании которой определен полезный объем помещения и (или) полезная площадь открытой площадки;

- договор страхования риска гражданской ответственности Заявителя.

В течение 15 дней таможенный орган должен проверить представленные сведения и решить, выдавать предприятию свидетельство или нет.

В пределах этого срока ответственные лица таможенного органа должны проверить склад, произвести необходимые замеры и определить, соответствуют ли условия хранения товара установленным требованиям.

Обустройство и оборудование таможенного склада должно отвечать требованиям:

- обеспечения надлежащей сохранности товаров;

- исключения возможности доступа к товарам посторонних лиц (не являющихся работниками склада, не обладающих полномочиями в отношении хранящихся товаров);

- обеспечения возможности проведения таможенного контроля товаров.

По результатам проверки составляется акт, копия которого остается у заявителя.

Документы, подтверждающие предоставление таможенному органу обеспечения уплаты таможенных пошлин, налогов, могут быть представлены Заявителем после получения от таможенного органа уведомления о подтверждении соблюдения иных условий включения юридического лица в Реестр владельцев таможенных складов не позднее 30 дней со дня направления предварительного решения таможенного органа о соблюдении иных условий включения.

В случае отсутствия документов, которые подтверждают сведения, указанные в заявлении, и которые выдаются государственными органами, таможни запрашивают подтверждение наличия и/или достоверности таких документов у этих государственных органов в письменном виде, или путем обращения к информационным ресурсам этих государственных органов, или посредством межведомственного электронного взаимодействия, в том числе посредством использования информационно-телекоммуникационной сети Интернет. При этом Заявитель может по собственной инициативе представить недостающие или уточняющие документы, удостоверенные соответствующими государственными органами или иным установленным способом.

По каждому заявлению выдается отдельное свидетельство о включении в Реестр владельцев таможенных складов.

Свидетельство о включении в реестр владельцев таможенных складов должно содержать:

- наименование владельца таможенного склада, указание его организационно-правовой формы и места нахождения, идентификационный номер налогоплательщика;

- тип таможенного склада;

- место нахождения помещения и (или) открытой площадки таможенного склада;

- сведения о размерах полезного объема помещения и (или) полезной площади открытой площадки;

- наименование таможенного органа, выдавшего свидетельство;

- дату выдачи свидетельства и его номер.

Срок действия свидетельства о включении в Реестр владельцев таможенных складов составляет пять лет.

К числу обязанностей владельца таможенного склада ст. 31 ТК ТС относит:

1) обеспечивать сохранность товаров, находящихся на таможенном складе;

2) соблюдать установленные ТК ТС условия и требования в отношении хранения товаров на таможенном складе;

3) обеспечивать возможность проведения таможенного контроля;

4) вести учет товаров, хранящихся на таможенном складе, и представлять таможенным органам отчетность о таких товарах, в том числе с использованием информационных технологий в соответствии с законодательством государств-членов Таможенного союза;

5) не допускать посторонних лиц, не являющихся работниками таможенного склада и не обладающих полномочиями в отношении товаров, к хранящимся товарам без разрешения таможенных органов;

6) выполнять требования таможенных органов в отношении доступа должностных лиц таможенных органов к хранящимся товарам;

7) в случае прекращения функционирования таможенного склада в течение 3 (трех) рабочих дней со дня, следующего за днем принятия решения о прекращении функционирования этого склада, известить лиц, поместивших товары на таможенный склад, о таком решении;

8) в случае утраты товаров, за исключением их утраты вследствие уничтожения при аварии или действии непреодолимой силы, либо выдачи товаров без разрешения таможенного органа уплатить ввозные таможенные пошлины, налоги при возникновении обязанности по уплате таможенных пошлин, налогов в соответствии с настоящим Кодексом;

9) информировать таможенный орган, включивший юридическое лицо в реестр владельцев таможенных складов, об изменении сведений, заявленных им при включении в реестр владельцев таможенных складов, в течение 5 (пяти) рабочих дней с даты изменения таких сведений.

При осуществлении своей деятельности владелец таможенного склада несет ответственность:

- за соблюдение требований таможенных правил (в противном случае возможно привлечение к административной ответственности, например, за несоблюдение требований хранения товаров в режиме таможенного склада-ст. 16.14 КоАП РФ);

- за уплату таможенных платежей (в случае утраты товаров либо выдачи без разрешения таможенного органа-ст. 31 ТК ТС);

- гражданско-правовую ответственность по возмещению вреда, причиненного лицу, товары которого хранились на таможенном складе;

- в виде отзыва свидетельства о включении в Реестр владельцев таможенных складов (например, в случае неоднократного привлечения к административной ответственности за совершение отдельных правонарушений в области таможенного дела).

Основаниями для исключения юридического лица из реестра владельцев таможенных складов являются:

1) несоблюдение условий включения в реестр владельцев таможенных складов:

- нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде помещений и (или) открытых площадок, предназначенных для использования в качестве таможенного склада и отвечающих требованиям, установленным законодательством государств-членов Таможенного союза;

- наличие договора страхования риска своей гражданской ответственности, которая может наступить вследствие причинения вреда товарам других лиц, находящимся на хранении, или нарушения иных условий договоров хранения с другими лицами. Размер страховой суммы определяется законодательством государств-членов Таможенного союза;

- соответствие иным требованиям и соблюдение иных условий, которые установлены таможенным законодательством Таможенного союза и (или) законодательством государств-членов Таможенного союза;

2) несоблюдение владельцем таможенного склада обязанностей по:

- обеспечению сохранности товаров, находящихся на таможенном складе;

- соблюдению установленных ТК ТС условий и требований в отношении хранения товаров на таможенном складе;

- обеспечению возможности проведения таможенного контроля;

- ведению учета товаров, хранящихся на таможенном складе, и представлению таможенным органам отчетность о таких товарах, в том числе с использованием информационных технологий в соответствии с законодательством государств-членов ТС;

- не допуску посторонних лиц, не являющихся работниками таможенного склада и не обладающих полномочиями в отношении товаров, к хранящимся товарам без разрешения таможенных органов;

- выполнению требований таможенных органов в отношении доступа должностных лиц таможенных органов к хранящимся товарам;

- в случае утраты товаров, за исключением их утраты вследствие уничтожения при аварии или действии непреодолимой силы, либо выдачи товаров без разрешения таможенного органа уплатить ввозные таможенные пошлины, налоги при возникновении обязанности по уплате таможенных пошлин, налогов в соответствии с ТК ТС;

- информированию таможенного органа, включившего юридическое лицо в реестр владельцев таможенных складов, об изменении сведений, заявленных им при включении в реестр владельцев таможенных складов, в течение 5 (пяти) рабочих дней с даты изменения таких сведений.

3) заявление владельца таможенного склада об исключении его из реестра владельцев таможенных складов;

4) ликвидация юридического лица в соответствии с законодательством государств-членов Таможенного союза;

5) реорганизация юридического лица, за исключением случаев, установленных законодательством государств-членов Таможенного союза.

Подтверждением несоблюдения таких обязанностей является неоднократное (два и более раза) привлечение владельца таможенного склада к административной ответственности за административные правонарушения в области таможенного дела, предусмотренные статьями 16.13, 16.14, 16.15, частями 2 и 3 статьи 16.23 КоАП Российской Федерации, в течение срока, когда лицо считается подвергнутым административному наказанию по делам об административных правонарушениях, предусмотренным указанными статьями, при условии, что сумма наложенных административных штрафов по указанным статьям в совокупности составила 250 000 рублей и более.

Разрешением таможенного органа на помещение товаров под таможенную процедуру таможенного склада является условный выпуск товаров в соответствии с таможенной процедурой таможенного склада. Условный выпуск товаров осуществляется после совершения таможенной операции по декларированию товаров таможенному органу.

Декларирование товаров производится путем подачи таможенной декларации в форме декларации на товары (далее-ДТ), заполненной в отношении иностранных товаров в соответствии с правилами заполнения ДТ при декларировании иностранных товаров, ввозимых на таможенную территорию Таможенного союза или выпускаемых для свободного обращения, а в отношении российских товаров-заполненной в соответствии с правилами заполнения ДТ при декларировании товаров, вывозимых с таможенной территории Таможенного союза.

Декларации на товары может быть принята только таможенным органом, в регионе деятельности которого находится таможенный склад.

Без фактического помещения на таможенный склад допускается хранить товары, которые из-за своих габаритов не могут быть помещены на таможенный склад, находящийся в разумной близости, при наличии на это разрешения таможенного органа в письменной форме.

В указанном случае лицо, заявившее таможенную процедуру таможенного склада, обязано предоставить в таможенный орган обеспечение уплаты таможенных платежей, которые подлежали бы уплате в случае выпуска товаров для свободного обращения, а также соблюдать все иные требования и условия, предусмотренные настоящим параграфом. При этом не допускается передача товаров в пользование и распоряжение другим лицам любым способом, включая их отчуждение, в период их нахождения под таможенной процедурой таможенного склада.

Для получения разрешения на помещение товаров под таможенную процедуру таможенного склада без фактического помещения товаров на таможенный склад в соответствии со ст. 239 Федерального закона лицо, заявившее таможенную процедуру таможенного склада, обращается с письменным обращением в таможенный орган, в регионе деятельности которого предполагается осуществлять хранение товаров после их помещения под таможенную процедуру таможенного склада, до подачи таможенной декларации. В заявлении, составленном в произвольной письменной форме, декларант указывает:

- наименование товаров, их характеристику, таможенную стоимость и количество;

- обоснование причин необходимости помещения товаров под таможенную процедуру таможенного склада без размещения на таможенном складе;

- точное место хранения товаров, включая указание почтового адреса;

- меры, которые будут приняты декларантом для обеспечения сохранности товаров.

Одновременно с заявлением указанное лицо представляет документы и сведения, подтверждающие основание для передачи товаров на хранение (к которым могут относиться контракт, технический паспорт, фотографии и т.п.), а также подтверждающие возможность их хранения в месте, указанном в заявлении. Таможенный орган рассматривает заявление и выдает разрешение на помещение товаров под таможенную процедуру таможенного склада либо отказывает в выдаче такого разрешения в течение 3 (трех) рабочих дней со дня обращения декларанта в таможенный орган.

Разрешение на помещение товаров под таможенную процедуру таможенного склада в этом случае выдается в форме письма таможни, подписываемого начальником таможни или лицом, его замещающим, с установлением условий хранения этих товаров (места хранения, применяемых средств идентификации, размера обеспечения уплаты таможенных платежей и т.п.).

При помещении товаров на таможенный склад в соответствии с положениями гражданского законодательства РФ владельцем таможенного склада выдается складская квитанция. Если владельцем таможенного склада является таможенный орган, то в подтверждение принятия товара на хранение на таможенный склад таможенный орган лицу выдается складская квитанция, оформленная в соответствии с Приказом ФТС России от 06.04.2011 № 715 " Об утверждении порядка представления документов и сведений в таможенный орган при помещении товаров на склад временного хранения (иные места временного хранения товаров), помещения (выдачи) товаров на склад временного хранения и иные места временного хранения, представления отчетности о товарах, находящихся на временном хранении, а также порядок и условия выдачи разрешения таможенного органа на временное хранение товаров в иных местах".

Таможенный орган вправе отказать декларанту в выдаче разрешения в следующих случаях:

1) наличия задолженности по уплате таможенных платежей;

2) привлечения лица два и более раза в течение одного года до дня обращения в таможенный орган к административной ответственности за административные правонарушения в области таможенного дела, предусмотренные частью 1 статьи 16.9, статьями 16.13, 16.14 и частями 2 и 3 статьи 16.23 КоАП Российской Федерации.

Лицо, поместившее товары под таможенную процедуру таможенного склада без фактического размещения товаров на таможенном складе, обязано представлять таможенным органам отчетность о товарах, находящихся на временном хранении, в соответствии с ч. 4 ст. 177 ТК ТС. Порядок представления таможенным органам отчетности владельцами складов временного хранения, владельцами таможенных складов, владельцами магазинов беспошлинной торговли, таможенными перевозчиками определяется федеральным органом исполнительной власти, уполномоченным в области таможенного дела

Допускается помещение под таможенную процедуру таможенного склада без фактического размещения на таможенном складе товаров, которые из-за своих больших габаритов не могут быть размещены на таможенном складе, при наличии на это разрешения таможенного органа в письменной форме.

При помещении товаров под эту таможенную процедуру без их фактического размещения на таможенном складе законодательством государств-членов Таможенного союза могут определяться случаи предоставления обеспечения уплаты таможенных пошлин, налогов.

26 сентября 2011 года вступило в силу постановление Правительства России от 19.08.2011 № 704, утверждающее Положение о возмещении таможенными органами расходов (издержек), понесенных лицом в связи с хранением товаров, в отношении которых в ходе проведения таможенной проверки не установлено нарушение таможенного законодательства Таможенного союза в рамках ЕврАзЭС или законодательства Российской Федерации о таможенном деле.

В данном Постановлении говорится, что если в отношении изъятых товаров не установят нарушение таможенного законодательства, то владельцу возместят расходы на их хранение.

В некоторых случаях органы таможенного контроля могут помещать товары на склады временного хранения (СВХ). Также это относится к продукции, которая изъята при таможенной проверке. Хранение продукции производится за счет лица, у которого она изъята. Если в ходе проверки нарушение таможенного законодательства не будет установлено, то расходы (издержки, убытки), связанные с таким хранением на СВХ, возмещаются из федерального бюджета.

Принятым постановлением определено, каким образом таможенные органы возмещают данные затраты.

Лицо, чьи товары были помещены на склад временного хранения, должен подать заявление на имя начальника таможенного органа, произведшего изъятие товаров. Форма Постановлением не установлена, а значит произвольная. Перечислены сведения, отражаемые в заявлении.

В заявлении указываются следующие сведения:

а) фамилия, имя, отчество заявителя;

б) паспортные данные заявителя;

в) место фактического проживания заявителя;

г) основание для возмещения расходов;

д) дата помещения товаров на склад временного хранения;

е) наименование владельца склада временного хранения;

ж) реквизиты банковского счета для перечисления денежных средств.

К заявлению прилагаются:

а) оригиналы документов, подтверждающих оплату расходов на хранение товаров на складе временного хранения;

б) копия акта о возврате товаров, изъятых в ходе проведения таможенной проверки.

Заявление рассматривается таможенным органом в течение 30 дней. Уведомление о принятом решении направляется заявителю в письменном виде.

Деньги перечисляются на банковский счет, указанный в заявлении, в течение 15 дней после принятия решения возместить расходы.

Срок нахождения товаров в таможенном режиме таможенного склада (ст.231 ТК ТС) определяется лицом, помещающим товары на таможенный склад, исходя из целей и обстоятельств такого помещения.

Общий предельный срок нахождения товаров в таможенном режиме таможенного склада составляет три года. Товары, имеющие ограниченный срок годности должны быть вывезены с таможенного склада не позднее, чем за 180 календарных дней до истечения срока годности. Исходя из расчета срока годности и предполагаемого момента помещения товаров под таможенную процедуру принимается решение о возможности помещения товаров под таможенную процедуру. В отношении отдельных категорий товаров, подвергающихся быстрой порче этот срок может быть сокращен.

Товары, подвергающиеся быстрой порче и являющиеся продуктами питания, предназначенными для последующего их использования в качестве припасов, предназначенных для потребления пассажирами и членами экипажей на борту морских (речных) судов, воздушных судов и поездов, а также являющиеся лекарственными средствами, должны быть заявлены к иной таможенной процедуре, чем таможенная процедура таможенного склада, и вывезены с таможенного склада не позднее, чем за 60 дней до истечения их срока годности и (или) реализации.

Хранение на таможенном складе товаров Таможенного союза, помещенных под таможенную процедуру экспорта, допускается в течение шести месяцев.

При не совершении в течение 60 (шестидесяти) календарных дней действий, товары задерживаются таможенными органами в соответствии с главой 21 ТК ТС.

В случае прекращения функционирования таможенного склада товары, помещенные под таможенную процедуру таможенного склада, в течение 60 (шестидесяти) календарных дней со дня, следующего за днем принятия решения о прекращении функционирования этого склада, должны быть перевезены на другой таможенный склад либо помещены под иную таможенную процедуру в соответствии с ТК ТС.

Продление сроков хранения товаров на таможенном складе производится таможней, осуществляющей контроль за хранящимися товарами, по мотивированному запросу лица, поместившего товары на таможенный склад, подаваемому в произвольной письменной форме, который регистрируется таможенным органом в соответствии с внутренними правилами делопроизводства.

Решение о продлении срока хранения товаров на таможенном складе принимает начальник таможни или лицо, его замещающее, в форме соответствующей резолюции о продлении срока хранения товаров, накладываемой на запросе лица, с проставлением даты принятия решения, заверяемой подписью и оттиском печати таможни.

Решение о продлении срока хранения товаров или отказе в таком продлении должно быть принято не позднее дня, следующего за днем регистрации соответствующего запроса о продлении.

В случае принятия решения об отказе в продлении срока хранения товаров на таможенном складе таможня направляет заинтересованному лицу письмо с указанием причин такого отказа. Письмо вручается указанному лицу или его уполномоченному представителю лично под подпись или направляется по почте (с уведомлением о вручении).

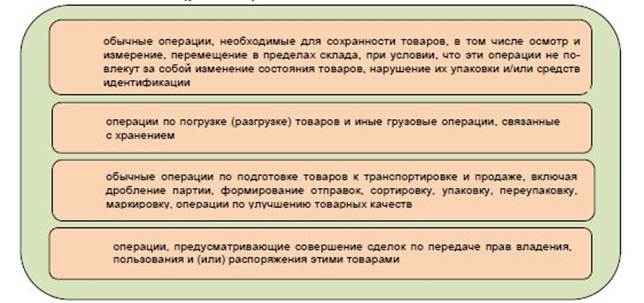

Допустимые операции с товарами, находящимися на хранении на таможенном складе

(рис. 4.2).

Рис. 4.2. Допустимые операции, совершаемые с товарами, находящимися на хранении на таможенном складе

С товарами, находящимися на хранении можно совершать обычные операции по обеспечению сохранности товаров. Одним из основных требований является обеспечение неизменности состояния товаров, а также обеспечение целостности средств идентификации.

Исходя из этого требования без наличия разрешения таможенного органа совершаются такие операции как осмотр, взвешивание, сушка, проветривание, измерение товаров.

Такие операции как взятие проб и образцов, подготовка товаров к продаже и транспортировке, включая дробление партий, формирование отправок, сортировку, упаковку, переупаковку, маркировку, погрузку, выгрузку, перегрузку, операции, необходимые для улучшения товарных качеств, размещение товаров на демонстрационных стендах в пределах таможенного склада, тестирование могут совершаться как уполномоченными лицами, так и их представителями, только с разрешения таможенного органа.

Для этих целей лицо, обладающее полномочиями в отношении товаров (его представителя), должно обратиться в таможенный орган, на контроле которого находятся хранящиеся на таможенном складе товары, с заявлением в произвольной форме, которое должно содержать сведения о товарах, операциях и технических средствах и материалах, используемых при проведении таких операций, которое принимается и регистрируется таможенным органом в соответствии с правилами внутреннего делопроизводства. При этом таможенный орган вправе отказать в выдаче такого разрешения, если совершение указанных операций повлечет утрату товаров или изменение их существенных свойств, что может выразиться, в том числе, в изменении классификационного кода товара по ТН ВЭД ТС на уровне десятого знака, за исключением случая, когда изменение классификационного кода товара по ТН ВЭД ТС связано:

- с истечением времени, начало которого определяется моментом промышленного изготовления товара;

- с принятием таможенным органом решения о классификации товаров;

- с изменением классификации товаров по ТН ВЭД ТС в период хранения товаров, помещенных под таможенную процедуру таможенного склада, в связи с внесением изменений в ТН ВЭД ТС;

- с порчей или повреждением товаров вследствие аварии или действия непреодолимой силы в период хранения на таможенном складе.

Отбор проб и образцов иностранных товаров, хранящихся на таможенном складе или СВХ, может осуществляться лицами, обладающими полномочиями в отношении таких товаров

(их представителями) в порядке, установленном Приказом ФТС России от 25.02.2011 № 396

(в ред. от 08.11.2012 № 2261) "Об утверждении формы решения о назначении таможенной экспертизы, формы заключения таможенного эксперта (эксперта), порядка отбора проб и образцов товаров для проведения таможенной экспертизы и приостановления срока проведения таможенной экспертизы" (вместе с "Порядком отбора проб и образцов товаров для проведения таможенной экспертизы и приостановления срока проведения таможенной экспертизы").

Отдельная таможенная декларация на пробы и образцы товаров не подается при условии, что они будут указаны в таможенной декларации, подаваемой в отношении соответствующих товаров, при изменении таможенной процедуры таможенного склада на иную таможенную процедуру.

В отношении проб и образцов иностранных товаров подлежат уплате ввозные таможенные пошлины и налоги, как если бы они были выпущены для свободного обращения, за исключением случая, когда образцы товаров возвращаются на таможенный склад в течение одного месяца с даты составления акта о взятии проб и образцов.

Уплата таможенных пошлин и налогов производится в порядке, установленном Решением Комиссии Таможенного союза от 18.06.2010 № 288 " О форме таможенного приходного ордера и порядке заполнения и применения таможенного приходного ордера" (в ред. решения Коллегии Евразийской экономической комиссии от 23.08.2012 № 135). Формы таможенного приходного ордера (далее-ТПО) и добавочных листов к таможенному приходному ордеру (далее-ДТПО) приведены в приложении 3 вышеуказанного решения. Бланки таможенного приходного ордера по форме, утвержденной данным документом, применяются с 15 апреля 2013 года. Порядок применения ТПО утвержден приказом ФТС России от 25.02.2013 № 350 " Об утверждении инструкции о применении таможенного приходного ордера".

ТПО служит для исчисления и (или) уплаты, а также для автоматизации учета:

- таможенных пошлин;

- налога на добавленную стоимость;

- акцизов;

- таможенных пошлин, налогов по единой ставке;

- совокупного таможенного платежа;

- таможенных сборов за таможенные операции;

- таможенных сборов за таможенное сопровождение;

- таможенных сборов за хранение;

- средств от реализации предмета залога;

- средств от реализации товаров, обращенных в федеральную собственность;

- процентов за предоставление отсрочки или рассрочки по уплате таможенных платежей;

- пеней;

- сумм обеспечения уплаты таможенных пошлин, налогов, предоставляемых в таможенный орган в виде банковской гарантии, договора поручительства, договора о залоге имущества;

- иных таможенных платежей, взимание которых возложено на таможенные органы;

- иных платежей в соответствии с таможенным законодательством Таможенного союза или законодательством Российской Федерации.

Особенности заполнения ТПО, ДТПО при исчислении и уплате утилизационного сбора определяются отдельным нормативным правовым актом ФТС России.

Непосредственно на бланке ТПО исчисляются платежи в отношении товара одного наименования, перемещаемого через таможенную границу Таможенного союза, либо исчисляется не более четырех платежей, не связанных с перемещением товаров, имеющих различный код вида платежа.

При необходимости исчисления платежей в отношении товаров нескольких наименований либо исчисления двух и более платежей с одним и тем же кодом вида платежа исчисление таких платежей производится в ДТПО.

В каждом из ДТПО могут быть исчислены таможенные платежи в отношении 3 наименований товаров либо до 12 платежей, не связанных с перемещением товаров (до 4 в каждом из разделов ДТПО).

К одному ТПО может прилагаться до ста ДТПО.

Первые экземпляры оформленных ТПО, ДТПО хранятся вместе с таможенной декларацией и иными документами, представленными в таможенный орган при таможенном декларировании, либо с принятыми банковскими гарантиями, заключенными договорами поручительства, договорами о залоге имущества и т.п. в делах подразделения таможенного органа, использовавшего ТПО, ДТПО при исчислении и взимании платежей. Вторые экземпляры оформленных ТПО, ДТПО хранятся вместе с первыми экземплярами ТПО, ДТПО, а в случае уплаты платежей в кассу таможенного органа либо непосредственно уполномоченному должностному лицу-в подразделении бухгалтерского учета таможенного органа в соответствии с правилами работы с документами строгой отчетности. Третьи экземпляры оформленных ТПО, ДТПО, заверенные в установленном порядке таможенным органом, выдаются на руки плательщику.

В случае необходимости осуществления контроля исчисления и уплаты таможенных и иных платежей другими подразделениями таможни им передается заверенная в установленном порядке копия первого экземпляра ТПО.

Таможенные сборы за хранение на складе временного хранения таможенного органа уплачиваются в размере 1 рубля с каждых 100 килограммов веса товаров в день, а в специально приспособленных (обустроенных и оборудованных) для хранения отдельных видов товаров помещениях- 2 рублей с каждых 100 килограммов веса товаров в день. Неполные 100 килограммов веса товаров приравниваются к полным 100 килограммам, а неполный день-к полному (п. 6 ст. 130 Федерального закона).

Отчуждение товаров, хранящихся на таможенном складе, а также передача в отношении них прав владения, пользования, распоряжения допускается только с предварительного уведомления таможенного органа, на контроле которого находятся такие товары, в письменной форме (ст. 232 ТК ТС).

В уведомлении должны быть указаны сведения, которые необходимы для таможенного оформления товаров (наименование товаров, номер ДТ, номер формуляра контроля товаров, помещенных под таможенную процедуру таможенного склада, если ранее в отношении товаров проводилась операция по их отчуждению), а также сведения о:

- документах, в соответствии с которыми осуществляется отчуждение товаров, передача в отношении их прав владения, пользования или распоряжения, другому лицу;

- лице, приобретающем имущественные права на товары (наименование организации с указанием организационно-правовой формы).

К уведомлению должны быть приложены документы (их копии), в соответствии с которыми товары отчуждаются либо в отношении их передаются права владения, пользования или распоряжения.

Лицо, приобретшее имущественные права на товары, представляет в контролирующий таможенный орган письменное обязательство по дальнейшему соблюдению в отношении этих товаров требований и условий, установленных ТК ТС в отношении товаров, помещенных под таможенную процедуру таможенного склада и находящихся на хранении на таможенном складе.

Обязательство должно содержать сведения о:

- лице, приобретшем имущественные права на товары, (наименование лица с указанием его организационно-правовой формы, ОГРН, место нахождения, номер телефона, телекса, факса, номера банковских счетов с указанием банковских учреждений, в которых эти счета открыты, и МФО по каждому банку, сведения о документе, удостоверяющем личность (для физического лица), если законодательством Российской Федерации предусматривается наличие ИНН у заявителя, также указывается ИНН);

- товарах (наименования товаров, их количество, номер таможенной декларации, в соответствии с которой товары были помещены под таможенную процедуру таможенного склада).

После получения таможенным органом уведомления об отчуждении товаров, передаче в отношении их прав владения, пользования или распоряжения другому лицу и обязательства по соблюдению в отношении таких товаров установленных требований и условий таможенный орган незамедлительно оформляет формуляр контроля за товарами, помещенными под таможенную процедуру таможенного склада (далее-формуляр) и вручает второй экземпляр лицу, приобретшему имущественные права на товары, либо его уполномоченному представителю лично или по почте. Копия формуляра, заверенная таможенным органом, вручается владельцу таможенного склада, на котором осуществляется хранение таких товаров.

Формуляр является документом, необходимым для целей таможенного оформления и таможенного контроля товаров в соответствии с таможенной процедурой таможенного склада.

Первый экземпляр формуляра, а также уведомление об отчуждении товаров, передаче в отношении их прав владения, пользования или распоряжения другому лицу и обязательство по соблюдению в отношении таких товаров установленных требований и условий, зарегистрированные таможенным органом в соответствии с порядком, предусмотренным правилами внутреннего делопроизводства, вместе с представленными документами прикладываются к первому экземпляру (листу) таможенной декларации либо иному таможенному документу, в соответствии с которым проводится таможенный контроль товаров, помещенных под таможенную процедуру таможенного склада.

Если заинтересованными лицами не выполняются условия, установленные ст. 232 ТК ТС, таможня незамедлительно уведомляет об этом заинтересованных лиц путем направления им соответствующего письма.

Перемещение товаров, находящихся на территории одного таможенного склада, на другой таможенный склад осуществляется с разрешения таможенного органа, осуществляющего контроль за такими товарами, выдаваемого на основании письменного уведомления заинтересованного лица о своих намерениях, подаваемого в произвольной форме.

При перемещении с одного таможенного склада на другой всей партии товаров, помещенных под таможенную процедуру таможенного склада по одной таможенной декларации, принятие решения о разрешении таможенного органа на перемещение оформляется путем проставления в таможенной декларации технологических отметок.

В случаях, если в отношении товаров совершается операция по дроблению партии товаров, помещенных под таможенную процедуру таможенного склада, и/или операция по отчуждению товаров, либо передача в отношении них прав владения, пользования или распоряжения, то разрешение таможенного органа на перемещение товаров выдается в виде формуляра. При этом отдельный формуляр оформляется и выдается каждому из лиц, имеющих права на подлежащие перемещению товары. Копия формуляра вручается владельцу таможенного склада, на котором осуществляется их хранение.

При отказе в выдаче разрешения на перемещение товаров таможенный орган, на контроле которого находятся такие товары, незамедлительно информирует об этом заинтересованное лицо путем направления ему соответствующего письма.

Перемещение товаров с одного таможенного склада на другой осуществляется в соответствии с процедурой внутреннего таможенного транзита. При завершении внутреннего таможенного транзита в целях размещения товаров на таможенном складе в таможенный орган представляется первый экземпляр выданного заинтересованному лицу формуляра.

Выданный при перемещении товаров формуляр является таможенным документом и используется для целей дальнейшего таможенного оформления и таможенного контроля товаров в соответствии с таможенным режимом таможенного склада.

В случае исключения владельца таможенного склада из Реестра владельцев таможенных складов хранящиеся на таможенном складе товары подлежат перемещению в течение двух месяцев со дня, следующего за днем исключения, на иной таможенный склад за счет первого лица. При этом владелец таможенного склада обязан в течение трех дней с момента исключения его из Реестра известить об этом лиц, хранящих товары на таможенном складе.

В случае, если владелец таможенного склада не переместил на другой таможенный склад хранящиеся на его таможенном складе товары, такие товары могут быть перемещены лицами, обладающими полномочиями в отношении этих товаров. Срок хранения товаров, перемещенных на иной таможенный склад, рассчитывается исходя из учета периода времени, в течение которого товары хранились на первом таможенном складе, а также периода времени, затраченного на транспортировку товаров от одного склада к другому.

Не позднее дня истечения срока хранения товаров на таможенном складе такие товары подлежат помещению под иные таможенные процедуры, предусмотренные ТК ТС, лицом, поместившим такие товары на таможенный склад либо иным лицом, обладающим статусом декларанта в отношении данных товаров.

При этом таможенная процедура уничтожения в отношении товаров, хранящихся на таможенном складе, может быть заявлена владельцем таможенного склада.

Начальник таможни, в регионе деятельности которой функционирует таможенный склад, либо должностное лицо, им уполномоченное, заблаговремен