2014-02-24

2014-02-24 2722

2722Глава 7. Таможенная процедура переработки для внутреннего потребления

Глава 7. Таможенная процедура переработки вне таможенной территории

Новеллы ТК ТС в таможенной процедуре переработки на таможенной территории.

Что же все-таки нового привнес ТК ТС в процедуру переработки на таможенной территории, отмечаются ли упрощения в данной таможенной процедуре?

Прежде всего необходимо выделить:

- предельный срок переработки установлен до 3 лет;

- снята часть вопросов, возникавших при использовании эквивалентной компенсации при гарантийном ремонте;

- действие процедуры переработки завершается реэкспортом;

- при помещении продуктов переработки под процедуру выпуска для внутреннего потребления уплачиваются суммы ввозных таможенных пошлин, налогов, исчисленные в отношении иностранных товаров, помещенных под процедуру переработки и использованных для изготовления продуктов переработки в соответствии с нормами их выхода, т.е. лишь части товаров;

- устранил противоречия, которые отмечались в нормах, регулировавших использование декларации на товары в качестве заявления на переработку;

- исключил нелогичное требование при использовании в качестве заявления на переработку таможенной декларации, что при ввозе товаров и последующем вывозе продуктов их переработки они предъявляются одновременно и декларируются одному и тому же таможенному органу.

Оценивая в целом положения ТК ТС о переработке, можно сказать, что принципиальных упрощений при ремонте настолько мало, что ожидать сокращения временных затрат не приходится.

(гл. 35 ТК ТС и гл. 32 Федерального закона № 311 "О таможенном регулировании в Российской Федерации")

Порядок применения таможенных процедур переработки в условиях функционирования Таможенного союза установлен нормативными правовыми актами государств-членов Таможенного союза. В Российской Федерации основным внутренним источником правового регулирования Таможенных процедур переработки является Федеральный закон

от 27.11.2010 № 311-ФЗ "О таможенном регулировании в Российской Федерации" (далее-Федеральный закон). Правовая регламентация таможенных процедур переработки в условиях функционирования Таможенного союза базируется на нормах и принципах Специального приложения F Международной конвенции об упрощении и гармонизации таможенных процедур от 18 мая 1973 года (в редакции Протокола о внесении в нее изменений от 26 июня 1999 года) (далее по тексту-Киотская конвенция).

Основной отличительной характеристикой процедуры переработки вне таможенной территории являются:

- понятие таможенной процедуры переработки;

- условия помещения товаров под таможенную процедуру переработки;

- условия использования товаров в соответствии с таможенной процедурой переработки;

- особенности таможенно-тарифного и нетарифного регулирования таможенных процедур переработки.

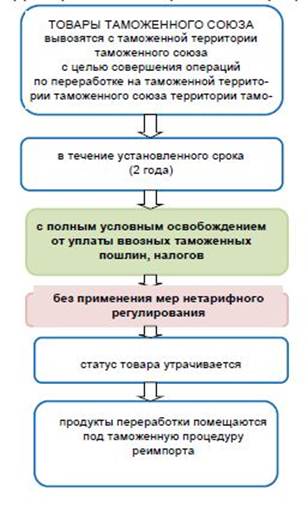

Переработка вне таможенной территории-это таможенная процедура, при которой товары Таможенного союза вывозятся с таможенной территории Таможенного союза с целью совершения операций по переработке вне таможенной территории Таможенного союза в установленные сроки с полным условным освобождением от уплаты вывозных таможенных пошлин и без применения мер нетарифного регулирования с последующим ввозом продуктов переработки на таможенную территорию Таможенного союза (п. 1 ст. 252 ТК ТС).

Рис. 6.1. Таможенная процедура переработки вне таможенной территории

Применение процедуры переработки вне таможенной территории позволяет временно вывозить товары Таможенного союза, в отношении которых отсутствуют какие-либо ограничения по пользованию и (или) распоряжению, за пределы таможенной территории и перерабатывать их в третьих странах. После помещения товаров под процедуру переработки вне таможенной территории и фактического вывоза с таможенной территории Таможенного союза они утрачивают статус товаров Таможенного союза. Между тем в ТК ТС предусмотрены случаи, когда под процедуру переработки вне таможенной территории могут помещаться товары, не являющиеся товарами Таможенного союза.

Так, в п. 3 ст. 253 ТК ТС для совершения операций по ремонту под процедуру переработки вне таможенной территории допускается помещать товары, ранее оформленные в соответствии с процедурой выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, которые сопряжены с ограничениями по их пользованию и (или) распоряжению (условно выпущенные товары). Согласно ст. 200 ТК ТС такие товары имеют статус иностранных товаров, они находятся под таможенным контролем и могут использоваться исключительно в целях, соответствующих условиям предоставления льгот.

Также в определенных случаях в соответствии с данной процедурой могут использоваться товары, вывезенные с таможенной территории и утратившие статус товаров Таможенного союза. Например, исходя из ст. 289 ТК ТС одним из установленных способов завершения процедуры временного вывоза до истечения срока ее действия является помещение временно вывезенных товаров под процедуру переработки вне таможенной территории.

С макроэкономической точки зрения содержание переработки состоит в активном стимулировании развития перерабатывающих отраслей промышленности и интенсификации внешнеэкономических связей, что в конечном итоге создает благоприятные возможности для предложения готовой продукции высокого качества по конкурентоспособным ценам на внутренних и внешних рынках. Это обеспечивается посредством правового регулирования таможенных процедур переработки, при котором в отношении товаров, помещенных под процедуры переработки, устанавливаются определенные льготы по таможенным платежам, включая полное освобождение от их уплаты, и применению мер нетарифного регулирования.

В международной практике предусмотрены два механизма освобождения от уплаты таможенных пошлин, налогов-условно-беспошлинный (гл. 1 специального приложения F Киотской конвенции " Переработка на таможенной территории") и механизм возмещения (гл. 3 специального приложения F Киотской конвенции " Возврат").

Механизм возмещения (или таможенная процедура возврата) предполагает полный или частичный возврат таможенных пошлин и налогов, уплаченных в связи с ввозом товаров для переработки на таможенную территорию, при их вывозе с этой территории. В стандартном правиле 4 гл. 3 специального приложения F Киотской конвенции закреплена дополнительная гарантия того, что в выплате возврата не может быть отказано в случае, если на момент импорта товаров для внутреннего потребления импортер не уведомил таможенные органы о своем намерении потребовать возврат при экспорте. Однако, когда импортер делает такое уведомление, экспорт компенсирующих продуктов не становится для него обязательным.

При помещении товаров под таможенную процедуру переработки вне таможенной территории предоставляется полное условное освобождение от уплаты вывозных таможенных пошлин. К вывозимым товарам не применяются запреты и ограничения экономического характера, установленные в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности.

При вывозе товаров в соответствии с таможенной процедурой переработки вне таможенной территории освобождение от уплаты, возврат либо возмещение внутренних налогов не производятся.

Товары, помещенные под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению товаров, могут быть помещены под таможенную процедуру переработки вне таможенной территории для совершения операций по их ремонту.

Рис. 6.2. Схема организации процедуры переработки товаров вне таможенной территории

Условия помещения товаров под таможенную процедуру переработки вне таможенной территории.

Для применения процедуры переработки вне таможенной территории товары не должны входить в определенные Комиссией Таможенного союза перечни товаров, запрещенных к помещению под таможенную процедуру переработки на таможенной территории или вне таможенной территории соответственно (обе утверждены решением Комиссии Таможенного союза от 20.09.2010 № 375 "О некоторых вопросах применения таможенных процедур").

Как уже было отмечено, таможенные процедуры переработки являются мощным таможенно-правовым инструментом регулирования внешнеэкономической деятельности, отсюда отсутствие контроля за их применением создает серьезную угрозу нанесения ущерба интересам экономик государств-членов Таможенного союза. В этой связи еще до начала декларирования товаров в соответствии с любой процедурой переработки в уполномоченном органе государства-члена Таможенного союза необходимо получить документ об условиях переработки товаров, содержащий все существенные сведения, касающиеся использования заявляемой процедуры переработки. Указанное условие помещения товаров под процедуры переработки, установленное ТК ТС, отражает содержание стандартных правил 8 главы 1 и 4 главы 2 Специального приложения F Киотской конвенции, согласно которым национальное законодательство определяет случаи, когда для переработки на и вне таможенной территории требуется предварительное разрешение, и определяет органы, уполномоченные выдавать такие разрешения.

Документ об условиях переработки товаров на таможенной территории может получить любое заинтересованное лицо государства-члена Таможенного союза, в том числе не занимающееся непосредственно переработкой товаров. Между тем только лица, получившие разрешение на переработку товаров, могут осуществлять таможенное декларирование в соответствии с выбранной процедурой переработки, за исключением переработки на таможенной территории. В ч. 2 ст. 244 Федерального закона установлено, что для помещения товаров под процедуру переработки на таможенной территории таможенная декларация может подаваться лицом, получившим разрешение на переработку товаров на таможенной территории, или лицом, непосредственно осуществляющим операции по переработке товаров. При этом выпуск товаров всегда производится таможенным органом того государства-члена Таможенного союза, уполномоченным органом которого выдан документ об условиях переработки (п. 5 ст. 257 ТК ТС).

Помещение товаров под таможенную процедуру переработки вне таможенной территории допускается при условии:

1) предоставления документа об условиях переработки товаров вне таможенной территории, выданного уполномоченным органом государства-члена Таможенного союза и содержащего, согласно ст. 257 ТК ТС, сведения о:

- лице, которому выдан документ;

- лице (лицах), которое (которые) будет (будут) непосредственно осуществлять операции по переработке;

- наименовании, классификации товаров Таможенного союза и продуктов их переработки в соответствии с ТН ВЭД ТС, их количестве и стоимости;

- документах, подтверждающих совершение внешнеэкономической сделки либо иных документах, подтверждающих право владения, пользования и (или) распоряжения товарами не в рамках внешнеэкономической сделки;

- нормах выхода продуктов переработки;

- операциях по переработке товаров, способах их совершения;

- способах идентификации товаров;

- сроке переработки товаров вне таможенной территории;

- замене продуктов переработки иностранными товарами, если такая замена допускается;

- таможенном органе (таможенных органах), в котором (которых) предполагается помещение товаров под таможенную процедуру переработки вне таможенной территории и завершение этой таможенной процедуры.

- иные сведения, если это установлено законодательством государств-членов Таможенного союза.

Если целью помещения товаров под таможенную процедуру переработки вне таможенной территории является их ремонт, в качестве документа об условиях переработки товаров вне таможенной территории, может использоваться таможенная декларация;

2) возможности идентификации товаров Таможенного союза в продуктах их переработки таможенными органами, за исключением случая замены продуктов переработки иностранными товарами в соответствии со ст. 259 ТК ТС.

С разрешения таможенного органа допускается замена продуктов переработки иностранными товарами, которые по своим описанию, качеству и техническим характеристикам совпадают с продуктами переработки, в случае, если операциями по переработке является ремонт, а также при перемещении товаров трубопроводным транспортом.

Если замена продуктов переработки эквивалентными иностранными товарами разрешается, ввоз этих иностранных товаров допускается до вывоза за пределы таможенной территории Таможенного союза товаров Таможенного союза. При этом порядок такой замены определяется законодательством государств-членов Таможенного союза.

Комиссия Таможенного союза вправе определять перечень товаров, запрещенных к помещению под таможенную процедуру переработки вне таможенной территории.

Товары, помещенные под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению товаров, могут быть помещены под таможенную процедуру переработки вне таможенной территории для совершения операций по их ремонту.

Организационно-правовые аспекты выдачи документов об условиях переработки товаров конкретизируются в нормах национального законодательства. Так, в Российской Федерации документом об условиях переработки признается разрешение на переработку товаров (на таможенной территории, вне таможенной территории или для внутреннего потребления). Для получения разрешения на переработку товаров заинтересованное лицо обращается с письменным заявлением в таможенный орган, в регионе деятельности которого он зарегистрирован как налогоплательщик в соответствии с законодательством Российской Федерации о налогах и сборах. К заявлению прилагаются документы, подтверждающие указанные в нем сведения, в т.ч. документы, свидетельствующие о заключении соответствующей внешнеэкономической сделки, заключения экспертных организаций, основанные на конкретном технологическом процессе совершения операций по переработке.

Форма и порядок выдачи, передачи третьим лицам (кроме процедуры переработки для внутреннего потребления), отзыва, аннулирования разрешений на переработку определены положениями следующих нормативных правовых актов:

- статьями 258-260 Федерального закона;

- приказом ФТС России от 27.05.2011 № 1072 " Об утверждении Порядка осуществления таможенными органами действий, связанных с выдачей разрешения на переработку товаров вне таможенной территории, а также порядок отзыва и аннулирования разрешения на переработку товаров вне таможенной территории".

В исключительных случаях, предусмотренных ТК ТС, при помещении товаров под таможенные процедуры переработки вместо документа об условиях переработки товаров допускается предоставление иного документа. Например, ч. 2 пп. 1 п. 1 ст. 240 и ч. 2 пп. 1 п. 1 ст. 253 ТК ТС декларанту разрешено использовать вместо документа об условиях переработки товаров декларацию на товары, если товары, помещаемые под процедуру переработки вне таможенной территории, предназначены для ремонта.

Использование товаров в соответствии с процедурой переработки подразумевает осуществление с ними операций, направленных на образование, как правило, новых для целей таможенного регулирования товаров - продуктов переработки. При этом в зависимости от степени переработки, которой подвергаются товары, они могут полностью утрачивать свои индивидуальные характеристики и быть трудно узнаваемыми в продуктах их переработки. В связи с этим обстоятельством в качестве следующего общего условия помещения товаров под процедуры переработки ТК ТС устанавливает возможность идентификации таможенными органами иностранных товаров в продуктах их переработки.

Для данной цели в ТК ТС разрешено использовать следующие способы идентификации товаров в продуктах их переработки:

- проставление декларантом, лицом, осуществляющим переработку, или должностными лицами таможенных органов печатей, штампов, цифровой и другой маркировки на исходные иностранные товары;

- подробное описание, фотографирование, изображение в масштабе иностранных товаров;

- сопоставление предварительно отобранных проб, образцов иностранных товаров и продуктов их переработки;

- использование имеющейся маркировки товаров, в т.ч. в виде серийных номеров;

- иные способы, которые могут быть применены исходя из характера товаров и совершаемых операций по переработке товаров, в том числе путем исследования представленных подробных сведений об использовании иностранных товаров в технологическом процессе совершения операции по переработке товаров, а также о технологии производства продуктов переработки или путем осуществления таможенного контроля во время совершения операций по переработке товаров.

Последние два способа идентификации товаров используются только при применении таможенной процедуры переработки вне таможенной территории.

При применении всех таможенных процедур переработки, предусмотренных ТК ТС, приемлемость заявленного способа идентификации товаров для переработки в продуктах переработки устанавливается таможенным органом с учетом характера товаров и осуществляемых операций по переработке товаров. По запросу заявителя и с согласия таможенного органа указанная идентификация для таможенных целей может быть обеспечена путем исследования представленных подробных сведений о сырье, материалах и комплектующих, которые используются в производстве, а также о технологии производства продуктов переработки.

Как видно, перечень способов идентификации, закрепленный ТК ТС, включает не только способы, действительно позволяющие определить иностранные товары в продуктах их переработки (1-4), но и способы, применяемые с целью удостоверения того, что в приведенных случаях идентификация необязательна (5). Такой подход, при котором идентификация не требуется, соответствует положению рекомендуемого правила 7 гл. 1 Специального приложения F Киотской конвенции, в соответствии с которым возможность идентификации импортируемых товаров в компенсирующих продуктах не должна рассматриваться как необходимое условие переработки на таможенной территории, если идентификация товаров может проводиться посредством представления данных о затраченных продуктах и процессе изготовления компенсирующих продуктов или посредством таможенного контроля во время проведения операций по переработке.

В связи с тем что возможность установления товаров для переработки в продуктах их переработки является одним из условий помещения товаров под процедуры переработки, таможенные органы наделены дискреционными полномочиями по оценке приемлемости предложенных способов идентификации с учетом характерных признаков товаров и совершаемых операций по переработке товаров (согласно стандартному правилу 7 гл. 2 Специального приложения F Киотской конвенции-с учетом " характера товаров, характера осуществляемых операций, а также важности затрагиваемых интересов"). В случае несогласия таможенный орган вправе самостоятельно определить способ идентификации товаров с учетом характерных признаков товаров и совершаемых операций по переработке.

Условия использования товаров в соответствии с таможенной процедурой переработки вне таможенной территории.

Таможенные процедуры переработки определяют для таможенных целей условия использования товаров, помещенных под данные процедуры. Исходя из содержания таможенных процедур переработки можно выделить следующие основные условия использования товаров: совершение операций по переработке, соблюдение заявленных срока переработки товаров и норм выхода продуктов переработки (все сведения устанавливаются лицом, заинтересованным в осуществлении переработки, и согласовываются с таможенным органом при выдаче документа об условиях переработки товаров).

Товары, помещенные под таможенные процедуры переработки, подлежат переработке в соответствии с заявленными операциями по переработке и способами их совершения. В ТК ТС устанавливается, какие производственные операции с товарами являются для целей таможенного регулирования операциями по переработке, а какие к таковым не относятся.

В соответствии со ст. 259 ТК ТС в случаях, если операцией по переработке вне таможенной территории является ремонт, а также, если таможенные органы не осуществляют идентификацию товаров, допускается замена продуктов переработки иностранными товарами, которые по своим описанию, качеству и техническим характеристикам совпадают с продуктами переработки, в случае, если операциями по переработке является гарантийный ремонт, а также при перемещении товаров трубопроводным транспортом. Если замена продуктов переработки эквивалентными иностранными товарами разрешается, ввоз этих иностранных товаров допускается до вывоза за пределы таможенной территории Таможенного союза товаров Таможенного союза. При этом порядок такой замены определяется законодательством государств-членов Таможенного союза.

Однако в тех случаях, когда целью переработки является совершение элементарных производственных манипуляций, таможенные режимы переработки с точки зрения интересов государства устанавливать нецелесообразно. Это обусловлено, прежде всего, тем, что выполнение подобных производственных процессов не способствует развитию отечественной промышленности. Поэтому законодательством Таможенного союза был установлен конкретный перечень операций, относящихся и не относящихся к переработке. Они воспроизведены на схеме.

Рис. 6.3. Операции переработки товаров вне таможенной территории

Важнейшим условием использования товаров в соответствии с процедурами переработки является условие о сроках переработки товаров (О порядке исчисления сроков, устанавливаемых таможенным законодательством Таможенного союза, см. ст. 5 ТК ТС). В ТК ТС определены предельные сроки переработки товаров при таможенной процедуре переработки вне таможенной территории-два года (п. 1 ст. 256 ТК ТС).

Решениями Комиссии Таможенного союза в отношении отдельных категорий товаров могут устанавливаться более продолжительные сроки переработки (решение Комиссии Таможенного союза от 20.09.2010 № 375 " О некоторых вопросах применения таможенных процедур").

Первым днем срока считается день помещения товаров под таможенную процедуру переработки, т.е. согласно ст. 204 ТК ТС день выпуска товаров. При этом срок переработки включает в себя не только продолжительность производственного процесса переработки товаров, но и время, требуемое для распоряжения продуктами переработки и совершения иных таможенных операций, связанных с завершением действия процедуры переработки, в т.ч. распоряжения отходами и остатками товаров.

Таможенный кодекс Таможенного союза предусматривает возможность продления срока переработки товаров в пределах максимально установленной продолжительности в порядке, определяемом внутренним законодательством государств-членов Таможенного союза. Для Российской Федерации такие нормы содержатся применительно к переработке вне таможенной территории:

- в ст. 255 Федерального закона "О таможенном регулировании в Российской Федерации";

- приказом ФТС РФ от 27.05.2011 № 1072 " Об утверждении Порядка осуществления таможенными органами действий, связанных с выдачей разрешения на переработку товаров вне таможенной территории, а также порядок отзыва и аннулирования разрешения на переработку товаров вне таможенной территории".

Особенности таможенно-тарифного и нетарифного регулирования таможенной процедуры переработки вне таможенной территории.

Правовое регулирование таможенных процедур переработки в сравнении с другими таможенными процедурами отличается достаточно сложным порядком предоставления льгот по уплате таможенных платежей. Как уже упоминалось, согласно нормам ТК ТС в отношении таможенных процедур переработки применяется условно-беспошлинный механизм освобождения от таможенных платежей. Иными словами, декларант вправе пользоваться экономическими выгодами и преимуществами процедуры переработки под условием выполнения всех установленных требований и обязательств.

При применении процедуры переработки вне таможенной территории ТК ТС устанавливает следующие особенности уплаты таможенных пошлин, налогов (НДС, акцизов):

1) товары для переработки, покидающие таможенную территорию Таможенного союза, полностью освобождаются от вывозных таможенных пошлин. Данное освобождение совершается под условием того, что до окончания срока переработки продукты переработки будут возвращены на территорию Таможенного союза. В соответствии с пп. 3 п. 1 ст. 85 ТК ТС для товаров, помещаемых под таможенную процедуру переработки, должно быть предоставлено обеспечение уплаты таможенных пошлин;

2) при ввозе продуктов переработки применяется полное или частичное освобождение от уплаты таможенных пошлин и налогов.

В подпункте 6 п. 1 ст. 151 НК РФ указано, что при ввозе продуктов переработки, образовавшихся в результате переработки товаров, помещенных под таможенную процедуру переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты НДС.

Полностью от уплаты таможенных платежей освобождаются товары, которые были вывезены за пределы таможенной территории с целью осуществления гарантийного (безвозмездного) ремонта (п. 1 ст. 293 ТК ТС). Данное положение не применяется в отношении продуктов переработки товаров, при помещении которых под таможенную процедуру выпуска для внутреннего потребления учитывалось наличие дефекта, явившегося причиной их ремонта (пп. 4 п. 1 ст. 293 ТК ТС).

Частичное освобождение заключается в особом льготном порядке исчисления сумм таможенных платежей, подлежащих уплате. По общему правилу, содержащемуся в п. 2

ст. 75 ТК ТС, базой для исчисления таможенных пошлин в зависимости от вида товаров и применяемых видов ставок является таможенная стоимость товаров и (или) их физическая характеристика в натуральном выражении (подробнее о таможенной стоимости см. главу 8 ТК. При ввозе товаров на таможенную территорию Таможенного союза таможенная стоимость товаров определяется в соответствии с Соглашением от 25 января 2008 года

"Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза" с учетом принципов и положений по оценке товаров для таможенных целей Генерального соглашения по тарифам и торговле (ГАТТ) 1994 года. При вывозе товаров с таможенной территории Таможенного союза-в соответствии с законодательством того государства-члена Таможенного союза, таможенными органами которого производится декларирование).

При определении сумм ввозных таможенных пошлин и НДС в отношении продуктов переработки, помещаемых под таможенную процедуру выпуска для внутреннего потребления для завершения действия процедуры переработки вне таможенной территории, исходной базой для расчета является только стоимость операций по переработке товаров.

Выдача разрешения на переработку товаров вне таможенной территории.

Переработка товаров вне таможенной территории допускается только с разрешения таможенного органа. Порядок обращения лиц за получением разрешения в таможенный орган и форма выдаваемого таможенным органом разрешения утверждены Приказом ФТС России от 27.05.2011 № 1072 "Об утверждении Порядка осуществления таможенными органами действий, связанных с выдачей разрешения на переработку товаров вне таможенной территории, а также порядок отзыва и аннулирования разрешения на переработку товаров вне таможенной территории" (далее-Порядок).

Должностные лица таможенных органов, в обязанности которых входят выдача разрешений на переработку, их отзыв и аннулирование, согласование продления сроков переработки, внесение дополнений и изменений в разрешение на переработку, контролируют:

- соблюдение условий помещения товаров под таможенную процедуру переработки;

- обеспечение гарантий соблюдения условий указанной процедуры (например, предоставление обеспечения уплаты таможенных пошлин, налогов).

В соответствии со ст.259 Федерального закона разрешение на переработку товаров может получить любое заинтересованное российское лицо на основании его письменного заявления на переработку товаров вне таможенной территории (далее-заявление на переработку товаров).

Заявление на переработку товаров подается в таможню, в регионе деятельности которой заинтересованное лицо зарегистрировано как налогоплательщик в соответствии с законодательством Российской Федерации о налогах и сборах.

Заявление на переработку товаров должно содержать необходимые для выдачи разрешения на переработку товаров сведения о (об):

- наименовании, ИНН, КПП, ОГРН, местонахождении (адрес, почтовый индекс, телефон, телекс, факс, номера расчетных и валютных счетов с указанием банков, в которых они открыты и МФО по каждому банку) декларанта;

- товарах, вывозимых на переработку (наименование, код по ТН ВЭД ТС, количество, стоимость в руб., таможенный орган, в котором предполагается производить таможенное оформление, контракт (номер, дата заключения, наименование иностранной фирмы, с которой заключен, страна, где находится эта фирма), в соответствии с которым товары вывозятся на переработку;

- продуктах переработки (наименование, код по ТН ВЭД ТС, количество, стоимость в руб., таможенный орган, в котором предполагается производить таможенное оформление);

- нормах выхода продуктов переработки;

- операциях по переработке товаров, способах и сроках их совершения;

- способах идентификации товаров в продуктах переработки;

- возможной замене продуктов переработки иностранными товарами;

- сроке переработки товаров.

К заявлению прилагаются документы, подтверждающие заявленные сведения, а в случае отсутствия информации о стоимости иностранных товаров, продуктов их переработки, остатков и отходов в разрешении на переработку товаров вне таможенной территории указываются соответствующие стоимостные диапазоны.

Таможенный орган должен рассмотреть заявление в течение 15 дней со дня его принятия. Этот срок он может продлить до 30 дней, если потребуется запросить у третьих лиц или государственных органов дополнительные документы и сведения.

Кроме того, Порядок предусматривает использование декларации на товары (далее-ДТ) в качестве заявления на переработку. Это возможно, например, если целью помещения товара под процедуру переработки вне таможенной территории является ремонт (ч. 6 ст. 259 Федерального закона). Такое заявление можно подать в любой таможенный орган, который вправе регистрировать таможенные декларации. Срок его рассмотрения не должен превышать 10 рабочих дней.

Если в соответствии с ч. 3 ст. 10 Федерального закона определены таможенные органы, обладающие правомочиями по совершению таможенных операций по выдаче разрешений на переработку товаров, в числе которых не определена таможня, в регионе деятельности которой заинтересованное лицо зарегистрировано как налогоплательщик в соответствии с законодательством Российской Федерации о налогах и сборах, то заинтересованное лицо вправе подать заявление на переработку товаров в любую таможню, обладающую правомочиями по совершению таможенных операций по выдаче разрешений на переработку товаров.

Если на основании ч. 6 ст. 259 Федерального закона в качестве заявления на переработку товаров используется таможенная декларация, то такое заявление подается заинтересованным российским лицом в любой таможенный орган, правомочный регистрировать таможенные декларации.

В графе 44 декларации на товары (далее-ДТ) под кодом 10023 " Иные сведения, заявляемые при таможенном декларировании, если это предусмотрено таможенным законодательством Российской Федерации" 1 лицом, получающим разрешение на переработку, указывается таможенный орган, в регионе деятельности которого будет производиться таможенное декларирование продуктов переработки.

Таможня принимает в соответствии с установленными правилами делопроизводства поданное лицом, получающим разрешение на переработку товаров, заявление на переработку товаров путем присвоения ему номера и проставления даты его принятия.

Если в качестве заявления на переработку товаров используется таможенная декларация, заполненная в соответствии с правилами заполнения декларации на товары, вывозимые с таможенной территории Таможенного союза2, то регистрационный номер, присвоенный ДТ, одновременно является регистрационным номером заявления на переработку товаров.

При принятии решения о выдаче разрешения на переработку товаров уполномоченное должностное лицо таможни заполняет два экземпляра разрешения на переработку товаров на соответствующих бланках разрешения на переработку товаров вне таможенной территории по форме, приведенной в приложении № 1 к Порядку, которые распределяются следующим образом:

* первый экземпляр разрешения на переработку товаров выдается лицу, получающему разрешение на переработку товаров, либо его доверенному представителю;

* второй экземпляр разрешения на переработку товаров используется таможней для осуществления таможенного контроля за применением таможенной процедуры переработки вне таможенной территории.

Комплект бланков разрешения на переработку товаров вне таможенной территории является защищенной полиграфической продукцией, изготавливаемой в соответствии с техническими требованиями и условиями изготовления защищенной полиграфической продукции уровня " В", утвержденными Приказом Минфина России от 7.02.2003 № 14н " О реализации Постановления Правительства Российской Федерации от 11 ноября 2002 г. № 817" в редакции Приказа Минфина России от 11.06.2005 № 90н.

Если в качестве заявления на переработку товаров используется ДТ, то после проверки должностным лицом таможенного органа ДТ, принятой в качестве заявления на переработку товаров, и проставления штампа " Выпуск разрешен" один экземпляр ДТ используется лицом, получившим разрешение на переработку товаров, как первый экземпляр разрешения на переработку. Копия первого экземпляра ДТ, заверенная должностным лицом таможенного органа с проставлением подписи, оттиска личной номерной печати и даты, является вторым экземпляром разрешения на переработку товаров.

Регистрационный номер ДТ, принятой в качестве заявления на переработку товаров, после проставления штампа "Выпуск разрешен" становится номером разрешения на переработку товаров.

После выпуска вывозимых для переработки вне таможенной территории товаров второй экземпляр разрешения на переработку товаров с приложенными к нему копиями документов, на основании которых было выдано разрешение на переработку товаров, незамедлительно направляется в подразделение таможни, осуществляющее таможенный контроль за применением таможенной процедуры переработки вне таможенной территории.

Разрешение на переработку товаров регистрируется в книге учета выданных разрешений на переработку товаров вне таможенной территории (далее-Книга учета), образец которой приведен в приложении № 2 к настоящему Порядку, при его выдаче либо после получения из таможенного органа второго экземпляра разрешения на переработку товаров в случае, если в качестве такого разрешения используется ДТ.

Лицо, получающее разрешение на переработку товаров, либо его доверенный представитель при получении указанного разрешения проставляет в графе 4 Книги учета свою подпись и дату.

Копия второго экземпляра разрешения на переработку товаров письмом таможни, осуществляющей таможенный контроль за применением таможенной процедуры переработки вне таможенной территории по разрешению на переработку товаров (далее-контролирующая таможня), направляется в таможенные органы, указанные в графе 5 пункта 2 и в графе 5 пункта 4 разрешения на переработку разрешения на переработку товаров.

Второй экземпляр разрешения на переработку товаров и документы, на основании которых было выдано разрешение на переработку товаров, формируются уполномоченным должностным лицом контролирующей таможни в дело " Контроль за исполнением разрешения № _______________".

(номер разрешения на переработку товаров)

Должностные лица таможенных органов, совершающие таможенные операции в отношении товаров, вывозимых для переработки, либо продуктов их переработки незамедлительно после их выпуска направляют заверенные копии экземпляров ДТ в контролирующую таможню, где уполномоченное должностное лицо подшивает полученные копии ДТ в дело.

Уполномоченное должностное лицо при отказе в выдаче разрешения на переработку товаров уведомляет об этом лицо, получающее разрешение на переработку, в письменной форме с обоснованным и мотивированным изложением причин отказа.

Если в качестве заявления на переработку товаров использовалась ДТ, то в графе " D" ДТ должностное лицо таможенного органа, зарегистрировавшего ДТ, делает запись: " В выдаче разрешения на переработку товаров вне таможенной территории отказано" и указывает реквизиты письма об отказе в выдаче разрешения на переработку товаров. Запись заверяется подписью должностного лица таможенного органа с проставлением оттиска личной номерной печати и даты.

В случае изменения в соответствии с законодательством РФ о таможенном деле компетенции или правомочий таможенных органов по совершению таможенных операций контролирующая таможня передает разрешения на переработку товаров с приложенными к ним комплектами документов в соответствующую таможню, определяемую ФТС России, по акту с уведомлением лица, получившего разрешение на переработку товаров.

После принятия переданных вторых экземпляров разрешений на переработку товаров уполномоченное должностное лицо таможни, которой передаются разрешения на переработку товаров, осуществляет их перерегистрацию путем присвоения и написания над первоначальными номерами разрешений на переработку товаров новых номеров, сформированных с учетом восьмизначного кода указанной таможни. Новые номера разрешений на переработку товаров заверяются подписью начальника таможни, перерегистрировавшей разрешения на переработку товаров, либо лица, его замещающего, с проставлением даты и оттиска печати указанной таможни.

После присвоения нового номера сведения о перерегистрированном разрешении на переработку товаров вносятся в Книгу учета таможни, которой были переданы разрешения на переработку товаров.

Контролирующая таможня направляет лицу, получившему разрешение на переработку товаров, уведомление в письменной форме, в котором сообщает:

- о передаче и перерегистрации выданного ему разрешения на переработку товаров с указанием наименования и адреса таможни, контактных телефонов уполномоченных должностных лиц таможни, осуществляющих таможенный контроль за применением таможенной процедуры переработки вне таможенной территории, с указанием акта ФТС России, в соответствии с которым была осуществлена перерегистрация разрешения на переработку товаров;

- о необходимости направления отчетности в соответствии с частями 9 и 10 ст.177 Федерального закона в таможню, перерегистрировавшую разрешение на переработку товаров.

Лицо, получившее разрешение на переработку товаров, при получении указанного уведомления представляет первый экземпляр разрешения на переработку товаров в таможню, поименованную в уведомлении, для перерегистрации.

Если в качестве разрешения на переработку товаров использовалась ДТ, после принятия такого разрешения и внесения в Книгу учета таможни, которой были переданы разрешения на переработку товаров, его перерегистрация не требуется.

В выданное разрешение на переработку товаров могут быть внесены изменения по письменному обращению декларанта в таможенный орган, выдавший данное постановление, если эти изменения не противоречат ТК ТС.

Последующее таможенное оформление товаров, помещаемых под таможенную процедуру переработки вне таможенной территории, производится в таможенном органе, правомочном принимать таможенные декларации с заявленной таможенной процедурой. В этот таможенный орган подается таможенная декларация, заполненная в соответствии с порядком, установленным Решением Комиссии Таможенного союза от 20.05.2010 № 257

(в ред. от 31.01.2013) "Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций" (вместе с "Инструкцией о порядке заполнения декларации на товары") (далее-Решение Комиссии Таможенного союза № 257). При этом в соответствии с приказом ФТС РФ от 25.04.2007 № 536 (ред. от 15.10.2010) "Об утверждении перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом" при помещении товаров под таможенную процедуру переработки вне таможенной территории дополнительно представляется экземпляр разрешения на переработку товаров на таможенной территории.

Получить разрешение на переработку товаров вне таможенной территории можно также используя в качестве заявления декларацию на товары, заполненную в соответствии с порядком, установленным Решением Комиссии Таможенного союза № 257, но только в случаях, если:

- целью помещения товаров под таможенную процедуру переработки вне таможенной территории является их ремонт, в том числе осуществляемый на возмездной основе;

- таможенная стоимость товаров, помещаемых под таможенную процедуру переработки вне таможенной территории, не превышает 500 тысяч рублей.

В этом случае сроки рассмотрения заявления на получения разрешения таможенного органа на переработку сокращаются до установленных ТК ТС сроков принятия решения о выпуске товаров-в течение двух дней, а продукты переработки при их ввозе должны декларироваться тому таможенному органу, который выдал разрешение на переработку товаров (ст. 196 ТК ТС).

Отказ таможенного органа в выдаче разрешения на переработку возможен только при непредоставлении установленных ТК ТС сведений об операциях по переработке и товарах, при несоблюдении условий таможенной процедуры, а также в случае принятия таможенным органом решения об отказе в согласовании заявленных нормы выхода продуктов переработки и сроке проведения операций по переработке. Отказ таможенного органа в выдаче разрешения на переработку товаров вне таможенной территории должен быть обоснованным и мотивированным.

Причины отказа таможенного органа доводятся до сведения декларанта.

Согласование и продление срока переработки товаров вне таможенной территории.

Срок переработки определяется лицом, получающим разрешение, и согласовывается с таможенным органом при рассмотрении заявления (ст. 255 Федерального закона).

Уполномоченное должностное лицо при согласовании срока переработки товаров вне таможенной территории рассматривает документы, содержащие сведения о производственном процессе переработки с учетом заявленного количества товаров, которое может быть переработано за этот срок, а также графики поставок товаров и продуктов переработки.

Уполномоченное должностное лицо фиксирует начало течения срока переработки товаров вне таможенной территории после получения заверенной копии экземпляра ДТ, свидетельствующей о помещении товаров (первой партии товаров) под таможенную процедуру переработки вне таможенной территории. Для этого в пункте 9 разрешения на переработку товаров уполномоченное должностное лицо делает запись " Срок переработки с " __" ______ 20__ г. до " __" ______ 20__ г. № ДТ _________", проставляет подпись, оттиск личной номерной печати и дату.

Срок переработки вне таможенной территории не может превышать двух лет и включает в себя:

- продолжительность производственного процесса переработки товаров;

- время, необходимое для фактического ввоза продуктов переработки и их помещения под таможенные процедуры, завершающие действие таможенной процедуры переработки вне таможенной территории.

Если согласованный с таможней срок переработки меньше двух лет, но лицо, получившее разрешение, не может завершить таможенную процедуру переработки в установленный срок, то он может быть продлен в пределах этих двух лет на основании соответствующего заявления. К заявлению о продлении срока прилагается первый экземпляр разрешения на переработку, а также документы, подтверждающие заявленные сведения. Заявление рассматривается контролирующей таможней в течение 10 рабочих дней. О продлении срока или об отказе в этом сообщается лицу, получившему разрешение на переработку.

Если лицо, получившее разрешение на переработку товаров, не нарушая требований и условий, установленных таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле, не может завершить таможенную процедуру переработки вне таможенной территории в определенный срок, первоначально определенный срок переработки товаров вне таможенной территории может быть продлен по мотивированному заявлению лица, получившего разрешение на переработку, о продлении срока переработки товаров вне таможенной территории (далее-заявление о продлении срока переработки) на 2 (два) года.

К заявлению о продлении срока переработки прилагаются документы, подтверждающие заявленные сведения, и первый экземпляр разрешения на переработку товаров.

При продлении срока переработки товаров вне таможенной территории контролирующая таможня регистрирует заявление о продлении срока переработки в соответствии с установленным порядком делопроизводства.

Решение о возможности продления срока переработки товаров вне таможенной территории принимает начальник контролирующей таможни либо лицо, его замещающее, в течение срока рассмотрения заявления о продлении срока переработки. Решение о продлении срока переработки товаров вне таможенной территории оформляется путем проставления на заявлении о продлении срока переработки резолюции начальника контролирующей таможни либо лица, его замещающего: " Продление срока переработки разрешено на _____________________________", которая заверяется подписью с проставлением даты.

(указывается срок продления)

При этом срок продления указывается в полных календарных месяцах.

После принятия решения о продлении срока переработки товаров вне таможенной территории уполномоченное должностное лицо контролирующей таможни незамедлительно вносит в пункт 9 первого и второго экземпляров разрешения на переработку товаров запись: " Срок переработки продлен на _________ месяца(ев). Общий срок переработки составляет ____ месяца(ев)", проставляет подпись, оттиск личной номерной печати и дату.

Если разрешением на переработку товаров является ДТ, то эти же записи делаются в графе " D" ДТ (в первый и второй экземпляры разрешения на переработку товаров).

Заявление о продлении срока переработки и документы, на основании которых продлевался срок переработки товаров вне таможенной территории, уполномоченное должностное лицо контролирующей таможни подшивает в дело.

В случае принятия решения об отказе в продлении срока переработки товаров вне таможенной территории контролирующая таможня направляет лицу, получившему разрешение на переработку, решение об отказе в письменной форме с обоснованным и мотивированным изложением причин отказа.

В соответствии с ч. 4 ст. 258 Федерального закона в разрешение на переработку товаров могут быть внесены изменения или дополнения по письменному заявлению лица, получившего разрешение на переработку товаров, в контролирующую таможню. Вместе с указанным заявлением представляются документы, подтверждающие заявленные сведения, и первый экземпляр разрешения на переработку товаров.

Срок рассмотрения указанного заявления не может превышать 10 рабочих дней, а при указании исключительно сведений-три рабочих дня (ч. 4 ст. 258 Федерального закона).

Контролирующая таможня регистрирует заявление о внесении изменений или дополнений в разрешение на переработку товаров (далее-заявление о внесении изменений или дополнений), в соответствии с правилами внутреннего делопроизводства.

Решение о внесении изменений или дополнений в разрешение на переработку товаров принимает начальник контролирующей таможни либо лицо, его замещающее, с проставлением соответствующей резолюции на заявлении о внесении изменений или дополнений, которая заверяется подписью с указанием даты, в течение срока рассмотрения заявления о внесении изменений или дополнений.

При принятии указанного решения уполномоченное должностное лицо вносит изменения или дополнения в соответствующие пункты первого и второго экземпляров разрешения на переработку товаров (в графы ДТ, являющейся разрешением на переработку товаров), заверяет их подписью с проставлением оттиска личной номерной печати и даты.

Заявление о внесении изменений или дополнений и документы, подтверждающие заявленные сведения, уполномоченное должностное лицо подшивает в дело.

Если совершение таможенных операций в отношении товаров и продуктов переработки в соответствии с разрешением на переработку товаров производится в нескольких таможенных органах, уполномоченное должностное лицо контролирующей таможни незамедлительно со дня продления срока переработки товаров вне таможенной территории и внесения изменений или дополнений в разрешение на переработку товаров направляет копии разрешения на переработку товаров с внесенными изменениями или дополнениями и отметками о продлении срока переработки в таможенные органы, указанные в разрешении на переработку товаров.

В случае принятия решения об отказе о внесении изменений или дополнений в разрешение на переработку товаров контролирующая таможня направляет лицу, получившему разрешение на переработку товаров, решение об этом в письменной форме с обоснованным и мотивированным изложением причин отказа.

Отзыв и аннулирование разрешения на переработку товаров.

Разрешение на переработку может быть отозвано таможенным органом (ст. 260 Закона) в следующих случаях:

- в соответствии с принятым решением Комиссии Таможенного союза помещение товаров под процедуру переработки вне таможенной территории не допускается;

- декларант не соблюдает требования и условия применения таможенной процедуры переработки;

- при получении разрешения были заявлены сведения в отношении товаров Таможенного союза, продуктов их переработки, норм выхода, заявление которых привело к занижению сумм таможенных платежей (за исключением случая, когда были указаны заведомо недостоверные сведения).

До того, как будет принято решение об отзыве разрешения, декларанта письменно уведомляют о возможности принятия такого решения и указывают причины отзыва. Если в течение 10 рабочих дней декларант не примет мер для устранения этих причин, то разрешение будет отозвано. Помещать товары Таможенного союза под таможенную процедуру переработки вне таможенной территории в соответствии с отозванным разрешением не допускается. В отношении товаров, помещенных под процедуру переработки до отзыва разрешения, допускается завершить указанную таможенную процедуру.

В отношении товаров Таможенного союза, помещенных под процедуру переработки вне таможенной территории, продукты переработки которых на день отзыва разрешения не помещены под процедуру реимпорта или выпуска для внутреннего потребления, подлежат уплате вывозные таможенные пошлины. В отношении продуктов переработки, которые на день отзыва разрешения не помещены под таможенную процедуру реимпорта или выпуска для внутреннего потребления, подлежат уплате ввозные таможенные пошлины и налоги.

Аннулирование разрешения на переработку является более жесткой мерой по отношению к недобросовестным декларантам рассматриваемой таможенной процедуры. В случае аннулирования разрешения никаких предупредительных процедур не предусмотрено. Разрешение аннулируется, если при его получении были указаны заведомо недостоверные сведения в отношении товаров, продуктов их переработки, норм выхода, что привело к занижению сумм таможенных платежей.

При аннулировании разрешения таможенные органы со дня принятия такого решения прекращают таможенные операции в отношении товаров ТС, продуктов переработки.

Отзыв (аннулирование) разрешения на переработку товаров оформляется в двух экземплярах Первый экземпляр отзыва (аннулирования) разрешения на переработку товаров остается в контролирующей таможне, второй экземпляр направляется лицу, получившему разрешение на переработку товаров, письмом таможни, составленным в произвольной форме.

При отзыве (аннулировании) разрешения на переработку товаров в соответствии с принятым решением уполномоченное должностное лицо контролирующей таможни во втором экземпляре разрешения на переработку товаров в пункте 11 " Особые отметки таможни" либо в графе " D" ДТ, которая используется в качестве разрешения на переработку товаров, делает запись: " Разрешение отозвано (аннулировано) со дня _______________(дата отзыва (аннулирования), на основании _______________________(указываются реквизиты соответствующего решения)", проставляет подпись, оттиск личной номерной печати и дату.

Контролирующая таможня, оформившая отзыв (аннулирование) разрешения на переработку товаров, незамедлительно по оперативным каналам связи направляет в таможенные органы, в которых предполагается совершать либо совершались таможенные операции в отношении вывозимых для переработки товаров и продуктов их переработки, в соответствии с отозванным (аннулированным) разрешением на переработку товаров следующую информацию: " Разрешение на переработку товаров вне таможенной территории

№ _____________ отозвано (аннулировано) со дня _________________" и письмом направляет копии отзыва (аннулирования) разрешения на переработку товаров в указанные таможенные органы.

В графе 8 Книги учета уполномоченное должностное лицо контролирующей таможни делает запись об отзыве (аннулировании) разрешения на переработку товаров с указанием номера и даты решения Комиссии Таможенного союза или решения контролирующей таможни, в соответствии с которым помещение товаров под таможенную процедуру переработки вне таможенной территории не допускается, а также даты отзыва разрешения на переработку товаров.

Решение таможенного органа об аннулировании разрешения на переработку товаров вне таможенной территории действует с даты выдачи разрешения на переработку товаров вне таможенной территории.

Таможенные органы со дня принятия решения об аннулировании разрешения на переработку товаров вне таможенной территории прекращают совершение таможенных операций в отношении товаров Таможенного союза, продуктов переработки в соответствии с аннулированием разрешения на переработку товаров вне таможенной территории.

При аннулировании разрешения на переработку товаров вне таможенной территории в течение 10 дней со дня принятия решения об аннулировании подлежат уплате:

1) вывозные таможенные пошлины в отношении товаров Таможенного союза, помещенных под таможенную процедуру переработки вне таможенной территории в соответствии с разрешением на переработку товаров вне таможенной территории, аннулированным таможенным органом;

2) ввозные таможенные пошлины, налоги в отношении продуктов переработки, ввезенных на таможенную территорию Таможенного союза в соответствии с разрешением на переработку товаров вне таможенной территории, аннулированным таможенным органом.

Форма и порядок отзыва, форма и порядок аннулирования разрешения на переработку товаров вне таможенной территории установлены приказом ФТС России от 27.05.2011 № 1072.

Порядок содержит подробное описание действий таможенных органов при отзыве или аннулировании разрешения. В частности, контролирующая таможня, оформившая отзыв (аннулирование) разрешения, по оперативным каналам связи информирует таможню, через которую запланирован вывоз товаров для переработки, о том, что разрешение отозвано (аннулировано).

Выполнение требований и условий переработки контролируется на основании копий деклараций на товары, а также соответствующей отчетности лица, получившего разрешение на переработку.

Таможенный контроль за соблюдением требований и условий таможенной процедуры переработки вне таможенной территории.

Проверка соблюдения требований и условий таможенной процедуры переработки вне таможенной территории осуществляется уполномоченным должностным лицом контролирующей таможни на основании копий ДТ, а также отчетности, представляемой лицом, получившим разрешение на переработку товаров, в соответствии с частями 9 и 10 статьи 177 Федерального закона.

В случае неполучения от таможенных органов копий ДТ уполномоченное должностное лицо контролирующей таможни должно запросить их у таможенных органов, совершавших таможенные операции в отношении товаров и продуктов их переработки.

Если при проверке разрешения на переработку товаров уполномоченным должностным лицом контролирующей таможни обнаружены нарушения, то уполномоченное должностное лицо в верхнем правом углу разрешения на переработку товаров делает запись " Разрешение проверено. Обнаружены нарушения", проставляет подпись, дату и оттиск личной номерной печати, а также составляет лист нарушений, в котором в произвольной форме описывает обнаруженные в ходе проверки нарушения, затем проставляет подпись, дату и оттиск личной номерной печати. Затем информирует начальника контролирующей таможни о выявленных нарушениях и принимает меры, предусмотренные ТК ТС и Федеральным законом.

Если при проверке разрешения на переработку товаров нарушений не выявлено, то в верхнем правом углу второго экземпляра разрешения на переработку товаров уполномоченное должностное лицо таможенного органа проставляет запись " Разрешение исполнено. Действие таможенной процедуры завершено", подпись, дату и оттиск личной номерной печати. Если в качестве разрешения на переработку товаров использовалась ДТ, то та же запись проставляется в графе " D" ДТ, которая является вторым экземпляром разрешения на переработку товаров.

После проверки разрешения на переработку товаров при условии отсутствия нарушений контролирующая таможня направляет в таможенные органы, указанные в проверенном разрешении на переработку товаров, заключение о соблюдении требований и условий таможенной процедуры переработки вне таможенной территории, составленное в произвольной письменной форме.

Копия заключения о соблюдении требований и условий таможенной процедуры переработки вне таможенной территории и документы, на основании которых оно было принято, подшиваются уполномоченным должностным лицом контролирующей таможни в дело.

При поступлении из контролирующей таможни заключения о соблюдении требований и условий таможенной процедуры переработки вне таможенной территории таможенный орган, осуществлявший выпуск товаров в соответствии с таможенной процедурой переработки вне таможенной территории, производит возврат принятого обеспечения уплаты вывозных таможенных пошлин в соответствии с главами 16 и 17 Федерального закона, если такое обеспечение применялось при помещении товаров под таможенную процедуру переработки вне таможенной территории.

Срок переработки товаров вне таможенной территории определяется исходя из продолжительности процесса переработки товаров и времени, необходимого для перевозки продуктов их переработки. По запросу лица, получившего разрешение на переработку товаров, первоначально определенный срок переработки продлевается. Срок переработки товаров не может превышать 2 (два) года (ст. 256 ТК ТС).

Течение срока переработки товаров начинается со дня их помещения под таможенную процедуру переработки вне таможенной территории, а при таможенном декларировании товаров отдельными партиями (несколькими партиями)-со дня помещения под эту таможенную процедуру первой партии товаров.

Срок переработки товаров вне таможенной территории включает в себя:

- продолжительность производственного процесса переработки товаров;

- время, необходимое для фактического ввоза продуктов переработки и их помещения под таможенные процедуры, завершающие действие таможенной процедуры переработки вне таможенной территории.

Для продления срока переработки товаров, а также для проведения замены продуктов переработки иностранными товарами (если операцией по переработке вне таможенной территории является ремонт) в таможенный орган предоставляется заявление заинтересованного лица, составленное в произвольной письменной форме с изложением соответствующих причин.

Форма и порядок выдачи документа об условиях переработки товаров вне таможенной территории, внесения в него изменений или дополнений, а также его отзыва (аннулирования) определяется законодательством государств-членов Таможенного союза.

Выпуск товаров Таможенного союза в соответствии с таможенной процедурой переработки вне таможенной территории осуществляется таможенным органом того государства-члена Таможенного союза, уполномоченным органом которого выдан документ об условиях переработки товаров вне таможенной территории.

Согласно ст. 258 ТК ТС норма выхода продуктов переработки (количество или процентное содержание продуктов переработки, образовавшихся в результате переработки определенного количества вывезенных товаров) определяется самим декларантом по согласованию с таможенным органом исходя из фактических условий, при которых осуществляется переработка товаров.

Если операции по переработке вне таможенной территории совершаются в отношении товаров, характеристики которых остаются практически постоянными, обычно осуществляются в соответствии с четко установленными техническими требованиями и приводят к получению продуктов переработки неизменного качества, то компетентными органами государств-членов Таможенного союза могут устанавливаться стандартные нормы выхода продуктов переработки.

В настоящее время на территории Российской Федерации действует Постановление Правительства Российской Федерации от 09.12.2003 № 744 (в ред. Постановления Правительства РФ от 11.10.2012 № 1038) "Об уполномоченных органах исполнительной власти, устанавливающих стандартные нормы выхода продуктов переработки в таможенных целях", которым определены федеральные органы исполнительной власти, правомочные устанавливать стандартные нормы выхода продуктов переработки для таможенных целей в отношении товаров, помещаемых под таможенную процедуру переработки на таможенной территории и вне таможенной территории. При использовании стандартных норм выхода продуктов переработки для таможенных целей ввоз продуктов переработки в количестве, превышающем установленные нормы выхода продуктов переработки, с полным или частичным освобождением от уплаты таможенных пошлин, налогов не допускается.

Норма выхода продуктов переработки определяется до ввоза продуктов переработки на таможенную территорию ТС. Согласование нормы выхода продуктов переработки таможенным органом производится на основании представленных декларантом документов, содержащих сведения о технологическом процессе переработки. При согласовании нормы выхода таможенными органами учитываются заключения экспертных организаций (в том числе таможенных лабораторий), основанные на конкретном технологическом процессе переработки. Описание, качество и количество продуктов переработки окончательно определяются после согласования нормы выхода продуктов переработки.

С разрешения таможенного органа допускается замена продуктов переработки иностранными товарами, которые по своим описанию, качеству и техническим характеристикам совпадают с продуктами переработки, в случае, если операциями по переработке является ремонт, а также при перемещении товаров трубопроводным транспортом.

Если замена продуктов переработки эквивалентными иностранными товарами разрешена, то ввоз этих иностранных товаров допускается до вывоза за пределы таможенной территории Таможенного союза товаров Таможенного союза. При этом порядок такой замены определяется законодательством государств-членов Таможенного союза.

Результаты переработки товаров, помещенных под таможенную процедуру переработки вне