2014-02-24

2014-02-24 4380

4380Глава 11. Таможенная процедура реэкспорт

(гл. 40 ТК ТС и гл. 37 Федерального закона № 311 "О таможенном регулировании в Российской Федерации")

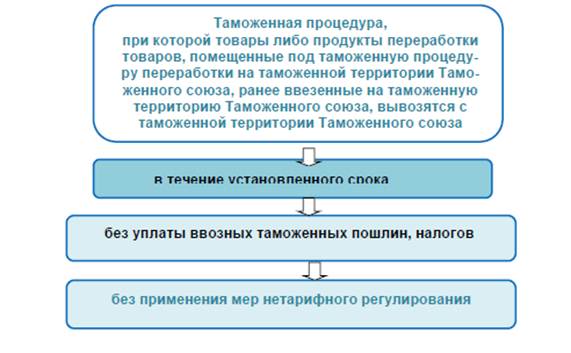

Реэкспорт -таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию Таможенного союза, либо продукты переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории, вывозятся с этой территории без уплаты и (или) с возвратом уплаченных сумм ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования.

Рис. 11.1. Схема организации процедуры переработки реэкспорта

Реэкспорт является одним из составляющих перечень процедур, который взаимодействует с другими процедурами. Такое взаимодействие позволяет завершить некоторые другие процедуры. Например, реэкспортом завершаются процедуры переработки на таможенной территории союза, временного ввоза (допуска), таможенного склада.

Необходимо отметить, что достаточно часто возникает необходимость возврата товаров, ранее ввезенных на таможенную территорию Таможенного союза. Такие случаи связаны с ввозом товаров, которые запрещены к их ввозу или ограничены к ввозу на таможенную территорию Таможенного союза, когда иностранный партнер при наличии договорных связей ошибочно отправляет лицу Таможенного союза какой-либо груз или обнаруживается несоответствие по количеству, качеству и т.д.

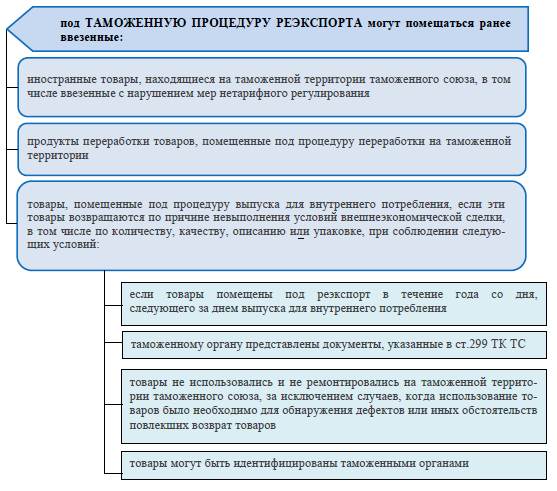

Под таможенную процедуру реэкспорта могут помещаться товары:

- иностранные товары, находящиеся на таможенной территории Таможенного союза, в том числе ввезенные с нарушением мер нетарифного регулирования, и продукты переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории;

- товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, если эти товары возвращаются по причине неисполнения условий внешнеэкономической сделки, в том числе по количеству, качеству, описанию или упаковке, при соблюдении следующих условий:

а) товары помещаются под таможенную процедуру реэкспорта в течение одного года со дня, следующего за днем выпуска для внутреннего потребления;

б) таможенному органу представлены документы (ст. 299 ТК ТС):

- об обстоятельствах ввоза товаров на таможенную территорию Таможенного союза (исходя из документов, подтверждающих совершение внешнеэкономической сделки);

- о неисполнении условий внешнеэкономической сделки;

- о помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления;

- об использовании этих товаров после помещения под таможенную процедуру выпуска для внутреннего потребления.

в) товары не использовались и не ремонтировались на таможенной территории Таможенного союза, за исключением случаев, когда использование товаров было необходимо для обнаружения дефектов или иных обстоятельств, повлекших возврат товаров;

г) товары могут быть идентифицированы таможенным органом.

Таможенная процедура реэкспорта применяется для осуществления вывоза иностранных товаров с таможенной территории Таможенного союза, в том числе товаров, ввезенных на таможенную территорию с нарушением установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности запретов на ввоз и подлежащих в соответствии с п. 2 ст. 152 ТК ТС немедленному вывозу с таможенной территории Таможенного союза, если иное не предусмотрено ТК ТС или иными нормативами.

Запрет может вводиться на ввоз каких-либо товаров, поэтому товары, запрещенные к ввозу, но прибывшие на таможенную территорию Таможенного союза, подлежат немедленному вывозу, если иное не предусмотрено законодательством и (или) международными договорами государств-членов Таможенного союза. Так, Решением Комиссии Таможенного союза от 27.11.2009 № 132 утвержден Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами-членами Таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами и, в частности, запрещает к ввозу озоноразрушающие вещества и ряд других товаров. Вывоз указанны товаров является обязанностью перевозчика или их собственника, если иное не установлено законодательством и (или) международными договорами государств-членов Таможенного союза.

При ввозе товаров, ограниченных к ввозу, и непредставлении документов, подтверждающих соблюдение ограничений (лицензий, разрешений и т.д.), действует правило, согласно которому такие товары должны быть немедленно вывезены перевозчиком или собственником. Список ряда товаров, ограниченных к перемещению, содержится в указанном Едином перечне, например химические средства защиты растений, опасные отходы и т.д.

В обоих случаях вывоз товаров возможен в процедуре реэкспорта.

Рис. 11.2. Условия помещения товаров под таможенную процедуру реэкспорта

При помещении товаров под процедуру реэкспорта необходимо соблюдение ряда условий, которые содержатся в ст. 297 ТК союза. Причем эти условия весьма разнообразны. Прежде всего, условия предусматривают перечень товаров, которые могут быть помещены под рассматриваемую процедуру.

Новеллами в условиях помещения товаров под реэкспорт являются срок, в течение которого товары могут быть реэкспортированы (один год вместо шести месяцев), представление дополнительных документов.

Анализ ст. 297 ТК ТС показывает, что она во многом повторяет ст. 296 ТК ТС, в которой уже указаны товары с возможным помещением их под реэкспорт. По существу, условия, перечисленные в ст. 297 ТК ТС, относятся к товарам, помещенным под процедуру выпуска для внутреннего потребления.

Обращает на себя внимание формулирование условий реэкспорта, когда такие условия включают в себя неисполнение условий внешнеэкономической сделки с выставлением еще ряда самостоятельных условий, то есть условия содержат другие условия, что вряд ли можно признать удачным.

Реэкспорт товаров, ранее помещенных под процедуру выпуска для внутреннего потребления, должен быть подтвержден, для чего декларанту следует представить документы:

- об обстоятельствах ввоза товаров, вытекающих из внешнеэкономической сделки;

- о неисполнении условий сделки иностранным партнером (например, коммерческий акт);

- о помещении этих товаров под процедуру выпуска для внутреннего потребления (декларация на товары);

- об использовании товаров после выпуска для внутреннего потребления.

Свои особенности имеет перевозка товаров, помещенных под реэкспорт, которая заключается в том, что товары вывозятся с соблюдением положений, регулирующих процедуру таможенного транзита.

Разрешение на помещение товаров под таможенную процедуру реэкспорта выдается таможенным органом, принявшим таможенную декларацию с заявленной таможенной процедурой, заполненную в соответствии с правилами заполнения ДТ при декларировании товаров, вывозимых с таможенной территории Таможенного союза, путем проставления штампа " Выпуск разрешен" и иных отметок в этой декларации.

Одновременно с таможенной декларацией в таможенный орган в соответствии с приказом ФТС России от 25.04.07 № 536 (ред. от 15.10.2010) " Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом", предоставляются сведения об обстоятельствах нахождения товаров на таможенной территории Таможенного союза в виде:

- подтверждения таможни, на контроле которой находятся товары, в форме письма, подписанного начальником таможни либо лицом, его замещающим, заверенного оттиском печати таможни, о соблюдении требований и условий таможенной процедуры, в соответствии с которым товары находятся на таможенной территории Таможенного союза, и таможенная декларация, свидетельствующая о нахождении товаров под выбранной таможенной процедуре (в случае, если таможенная процедура реэкспорта заявляется в целях завершения действия предшествующей таможенной процедуры);

- документов, свидетельствующих о размещении товаров в зоне таможенного контроля (в случае, если в отношении указанных товаров не была заявлена таможенная процедура);

Кроме того, ст. 299 ТК ТС установлен перечень документов и сведений, необходимых для помещения под таможенную процедуру реэкспорта товаров, ранее помещенных под таможенную процедуру выпуска для внутреннего потребления.

Для помещения под таможенную процедуру реэкспорта товаров, ранее помещенных под таможенную процедуру выпуска для внутреннего потребления, декларант представляет в таможенный орган документы, содержащие сведения:

- об обстоятельствах ввоза товаров на таможенную территорию Таможенного союза (исходя из документов, подтверждающих совершение внешнеэкономической сделки);

- о неисполнении условий внешнеэкономической сделки;

- о помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления;

- об использовании этих товаров после помещения под таможенную процедуру выпуска для внутреннего потребления.

Для товаров, которые прибыли на таможенную территорию Таможенного союза и находятся в пункте пропуска через Государственную границу РФ либо в иной зоне таможенного контроля, расположенной в непосредственной близости от пункта пропуска, и не помещенные под какую-либо таможенную процедуру, установлена упрощенная форма декларирования. В данном случае вместо ДТ таможенному органу, в регионе деятельности которого расположен пункт пропуска через Государственную границу РФ, в котором оформлено прибытие товаров на таможенную территорию Таможенного союза, может подаваться таможенная декларация в форме произвольного письменного заявления в двух экземплярах, содержащего сведения о заявляемой таможенной процедуре (реэкспорте), декларанте, товарах (наименование, количество в килограммах и в других единицах измерения, обычно применяемых для этого вида товаров) и дате составления таможенной декларации. В указанном заявлении также могут содержаться сведения о месте нахождения товаров (наименование пункта пропуска через Государственную границу РФ либо место расположения зоны таможенного контроля).

При использовании в указанном случае таможенной декларации в форме заявления предоставления документов и сведений, как при декларировании товаров с использованием ДТ, не требуется. Дополнительно только предоставляются сведения о причинах вывоза товаров.

В случае если товары ввезены с нарушением установленных запретов на ввоз или несоблюдением ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, таможенная декларация подается в таможенный орган и принимается таможенным органом, в регионе деятельности которого фактически находятся товары.

При помещении товаров под таможенную процедуру реэкспорта в соответствии со статьями 85, 87 и 196 ТК ТС таможенные органы вправе потребовать предоставления обеспечения уплаты таможенных платежей в размерах как если бы реэкспортируемые товары были выпущены для свободного обращения.

Обеспечение уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру реэкспорта не предоставляется в случаях, если:

- таможенный орган выдает разрешение на внутренний таможенный транзит этих товаров для их вывоза с таможенной территории Таможенного союза одновременно с помещением этих товаров под таможенную процедуру реэкспорта;

- к таможенной процедуре реэкспорта заявляются товары, находящиеся в пункте пропуска через Государственную границу РФ, в отношении которых установлена упрощенная форма декларирования.

Следует учитывать, что при применении процедуры внутреннего таможенного транзита при перемещении товаров, помещенных под таможенную процедуру реэкспорта, по таможенной территории Таможенного союза из таможенного органа, в котором производилось их декларирования в таможенный орган, в регионе деятельности которого расположен пункт пропуска через Государственную границу Российской Федерации, через который товары будут вывозиться с таможенной территории Таможенного союза, таможенные органы также могут потребовать предоставления обеспечения уплаты таможенных платежей.

После осуществления условного выпуска реэкспортируемых товаров, таможенный орган выдает доверенному представителю декларанта экземпляр таможенной декларации (ДТ-четвертый лист (экземпляр)) в целях его предъявления таможенному органу, находящемуся в пункте пропуска через Государственную границу Российской Федерации при убытии товаров с таможенной территории Таможенного союза.

Убытие с таможенной территории Таможенного союза товаров, помещенных под таможенную процедуру реэкспорта, осуществляется с разрешения таможенного органа, находящегося в пункте пропуска через Государственную границу РФ, при предоставлении ему экземпляра таможенной декларации, подтверждающей помещение товаров под таможенную процедуру реэкспорта (в случае декларирования товаров с применением ДТ представляется четвертый лист (экземпляр) ДТ).