2014-02-24

2014-02-24 3073

3073Возникновение и прекращение обязанности по уплате вывозных таможенных пошлин и срок их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру временного вывоза.

Вопросы возникновения и прекращения обязанности по уплате вывозных таможенных пошлин и срок их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру временного вывоза, урегулированы в ст. 290 ТК ТС.

Указанная обязанность возникает у декларанта с момента регистрации таможенным органом таможенной декларации. Прекращение обязанности по уплате вывозных таможенных пошлин происходит при завершении действия таможенной процедуры временного вывоза помещением временно вывезенных товаров под таможенную процедуру реимпорта, экспорта, переработки вне таможенной территории или временного вывоза без фактического их предъявления таможенному органу.

Отметим также, что согласно п. 2 ст. 80 ТК ТС обязанность по уплате таможенных пошлин, налогов прекращается в следующих случаях:

- уплаты или взыскания таможенных пошлин, налогов в размерах, установленных ТК ТС;

- помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами;

- уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения;

- если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную пяти евро по курсу валют, устанавливаемому в соответствии с законодательством государства-члена Таможенного союза, на территории которого возникла обязанность по уплате таможенных пошлин, налогов, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

- помещения товаров под таможенную процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

- обращения товаров в собственность государства-члена Таможенного союза в соответствии с законодательством этого государства-члена Таможенного союза;

- обращения взыскания на товары, в том числе за счет стоимости товаров, в соответствии с законодательством государства-члена Таможенного союза;

- отказа в выпуске товаров в соответствии с заявленной таможенной процедурой, в отношении обязанности по уплате таможенных пошлин, налогов, возникшей при регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

- при признании ее безнадежной к взысканию и списании в порядке, определяемом законодательством государств-членов Таможенного союза;

- возникновения обстоятельств, с которыми ТК ТС связывает прекращение обязанности по уплате таможенных пошлин, налогов.

Следует отметить, что при незавершении таможенной процедуры временного вывоза до истечения срока временного вывоза помещением временно вывезенных товаров под таможенную процедуру реимпорта, экспорта, переработки вне таможенной территории или временного вывоза без фактического их предъявления таможенному органу, сроком уплаты вывозных таможенных пошлин считается день истечения установленного таможенными органами срока временного вывоза.

В порядке исключения указанный срок не применяется в случаях уничтожения (безвозвратной утраты) временно вывезенных товаров вследствие аварии, действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, использования (эксплуатации).

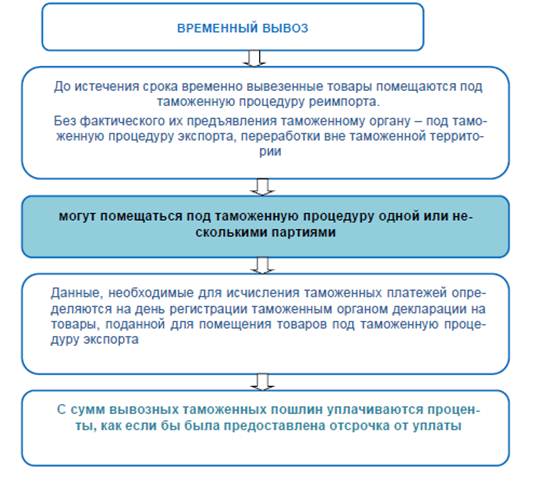

Согласно п. 4 ст. 290 ТК ТС вывозные таможенные пошлины подлежат уплате в размерах, соответствующих суммам вывозных таможенных пошлин, которые подлежали бы уплате при помещении товаров под таможенную процедуру экспорта. Указанная сумма исчисляется на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру временного вывоза.

Следует отметить, что ТК ТС предусматривает особенности помещения временно вывезенных товаров под таможенную процедуру экспорта:

1) при помещении временно вывезенных товаров под таможенную процедуру экспорта таможенная стоимость товаров и (или) их физические характеристики в натуральном выражении (количество, масса, объем или иные характеристики), ставки вывозных таможенных пошлин и курс валют, устанавливаемый в соответствии с законодательством государства-члена Таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру экспорта.

2) помимо уплаты вывозных таможенных пошлин в указанных случаях за все время использования товаров за пределами таможенной территории Таможенного союза подлежат уплате проценты, как если бы изначально при помещении товаров под таможенную процедуру временного вывоза в отношении вывозных таможенных пошлин была предоставлена отсрочка платежа. Взимание процентов представляет собой финансовую компенсацию за несвоевременное получение государством соответствующих сумм обязательных платежей. Поскольку декларант на момент помещения товаров под таможенную процедуру временного вывоза не уплачивает вывозную таможенную пошлину, имея на это законные основания, такая компенсация установлена в виде процентов.

Следует отметить, что в соответствии с п. 2 ст. 291 ТК ТС размер процентов исчисляется в порядке, установленном законодательством государств-членов Таможенного союза.

На основании п. 1 ст. 290 ТК ТС, обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под таможенную процедуру временного вывоза, возникает у декларанта с момента регистрации таможенным органом декларации на товары.

Вывозные таможенные пошлины подлежат уплате в размерах, соответствующих суммам вывозных таможенных пошлин, которые подлежали бы уплате при помещении товаров под таможенную процедуру экспорта, исчисленным на день регистрации таможенным органом декларации на товары, поданной для помещения товаров под таможенную процедуру временного вывоза.

При временном вывозе товаров освобождение от уплаты, возврат или возмещение внутренних налогов не производятся. Исходя из данного положения при обратном ввозе (реимпорте) временно вывезенных товаров в целях подтверждения таможенным органам сведений о том, что в связи с вывозом товаров с таможенной территории Таможенного союза возмещение внутренних налогов не производилось, достаточно представить декларации на товары, свидетельствующую о помещении товаров под таможенную процедуру временного вывоза.

Суммы вывозных таможенных пошлин, налогов исчисляются по правилам, установленным ст. 251 ТК ТС для определения подлежащих уплате сумм таможенных пошлин, налогов при помещении продуктов переработки под таможенную процедуру выпуска для внутреннего потребления.

Суммы внутренних налогов исчисляются исходя из ставок, действующих на день регистрации таможенной декларации при вывозе за пределы таможенной территории Таможенного союза товаров, и таможенной стоимости товаров и (или) их количества, которые определены при вывозе товаров за пределы таможенной территории Таможенного союза. Если при заявлении таможенной процедуры экспорта в отношении вывозимых товаров таможенная стоимость товаров не определялась и не заявлялась, для целей исчисления суммы внутренних налогов используется цена, фактически уплаченная или подлежащая уплате за эти товары, указанная в счете-фактуре, оформленном в связи со сделкой купли-продажи при вывозе товаров, пересчитанная в валюту Российской Федерации в порядке, установленном Федеральным законом, на день регистрации таможенной декларации при вывозе товаров за пределы таможенной территории Таможенного союза. При заявлении в отношении указанных товаров таможенной процедуры экспорта в связи с другими сделками используется стоимость этих товаров, приведенная в коммерческих или иных документах, относящихся к этим товарам при их вывозе, пересчитанная в валюту Российской Федерации в порядке, установленном Федеральным законом, на день регистрации таможенной декларации при вывозе товаров за пределы таможенной территории Таможенного союза.

Порядок исчисления иных сумм определяется Правительством Российской Федерации, причем Правительство Российской Федерации вправе определять случаи, когда наряду с указанными суммами взимаются проценты с них по ставкам рефинансирования Центрального банка Российской Федерации.

При экспорте ряда товаров должны быть уплачены вывозные таможенные пошлины, в связи с чем при помещении таких временно вывезенных товаров под процедуру экспорта с сумм вывозных таможенных пошлин уплачиваются проценты, которые следует уплатить при отсрочке их выплаты. Такая обязанность выступает как мера, призванная поддерживать платежную дисциплину участников внешнеэкономической деятельности.

Процедура временного вывоза товаров предполагает освобождение от уплаты вывозных таможенных пошлин при соблюдении требований данной процедуры. В случае незавершения процедуры временного вывоза до установленного срока подлежат уплате вывозные таможенные пошлины, которые сопровождают вывоз в экспорте ряда товаров. Сроком уплаты таких пошлин считается день окончания срока временного вывоза.

Суммы вывозных таможенных пошлин, налогов, внутренних налогов и иные суммы, и проценты с них, предусмотренные ст. 288, уплачиваются в порядке, установленном ТК ТС и Федеральным законом для взимания таможенных платежей.

При незавершении таможенной процедуры временного вывоза до истечения срока временного вывоза в соответствии с п. 1 ст. 289 ТК ТС, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, использования (эксплуатации), подлежат уплате вывозные таможенные пошлины, которые сопровождают вывоз в экспорте ряда товаров.

Федеральный закон содержит особенности временного вывоза некоторых товаров, к которым ст. 283 указанного Закона относит научные или коммерческие образцы. При вывозе таких образцов применяется упрощенный порядок таможенного декларирования, если целью вывоза являются испытания, исследования, тестирование, проверка, проведение опытов, экспериментов или демонстрация либо использование в ходе испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации. Таким образом, перечень обстоятельств, связанных с целью вывоза образцов, носит исчерпывающий характер.

Упрощенный порядок таможенного декларирования научных и коммерческих образцов заключается в том, что указанные образцы при временном вывозе с таможенной территории Таможенного союза в личном багаже пассажира, экспресс-почтой или если их стоимость не превышает 300 тысяч рублей, по выбору декларанта могут декларироваться с применением в качестве таможенной декларации письменного заявления организации-отправителя образцов. Временный вывоз научных или коммерческих образцов должен быть обоснован с представлением соответствующих документов, перечень которых будет зависеть от статуса декларанта, в качестве которого могут выступать научные учреждения и созданные ими хозяйственные общества либо иные лица.

Научные учреждения и созданные ими хозяйственные общества обосновывают временный вывоз образцов своим письменным заявлением, которое составляется в соответствии с Приказом ФТС России от 13.12.2010 № 2408 " О форме заявления организации-получателя (организации-отправителя) научных или коммерческих образцов, временно ввозимых в Российскую Федерацию (временно вывозимых из Российской Федерации), при их декларировании в упрощенном порядке" и содержит сведения об образцах и описание обстоятельств перемещения образцов через таможенную границу Таможенного союза. С учетом практики в заявлении должны быть указаны идентификационные признаки образцов и сведения о внешнеэкономическом контракте.

Иные лица, которые временно вывозят научные или коммерческие образцы, должны представить в таможенный орган более полные сведения, в частности договор с иностранным лицом, если в нем содержится информация о цели вывоза образцов, утвержденных планов (программ) исследований при их наличии или других документов, в которых содержится информация о проведении испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации.

Статус научного учреждения должен быть подтвержден его учредительными документами. Правительство Российской Федерации вправе устанавливать критерии отнесения организаций к научным учреждениям либо определять федеральный орган исполнительной власти, уполномоченный на подтверждение организации ее статуса научного учреждения.

При декларировании научных или коммерческих образцов, временно ввозимых в Российскую Федерацию (временно вывозимых из Российской Федерации за пределы таможенной территории Таможенного союза), при их декларировании в упрощенном порядке не требуется предоставление электронной копии заявления.

Заявление подается (Приложение к Приказу ФТС России от 13.12.2010 № 2408):

- в двух экземплярах при декларировании научных или коммерческих образцов, временно ввозимых в Российскую Федерацию, один из которых после выпуска товаров остается в таможенном органе, а другой возвращается декларанту;

- в трех экземплярах при декларировании научных или коммерческих образцов, временно вывозимых из Российской Федерации за пределы таможенной территории Таможенного союза, один из которых после выпуска товаров остается в таможенном органе, а два других возвращаются декларанту.

Федеральный закон устанавливает сокращенный срок для выпуска научных или коммерческих образцов, который составляет четыре часа с момента принятия таможенной декларации, что вызывает вопросы по поводу исчисления указанного срока. ТК ТС в ст. 190 содержит понятия подачи и регистрации декларации, ст. 206 Федерального закона обязывает таможенный орган зафиксировать дату и время подачи декларации. Принятие декларации, которое следует, очевидно, рассматривать как этап декларирования, также связывается со временем, но порядок его определения не раскрыт.

Выпуск образцов в течение четырех часов возможен при условии представления одновременно с таможенной декларацией всех необходимых документов, кроме случаев, когда отдельные документы могут быть представлены после выпуска товаров. Закон предусматривает, что Правительство Российской Федерации может установить перечень товаров, срок выпуска которых может составлять до одного рабочего дня, следующего за днем регистрации таможенной декларации. Порядок и срок регистрации содержатся в ст. 190 ТК ТС.

ТК ТС предусматривает сокращенные сроки выпуска товаров, помещаемых под процедуру временного вывоза, перечень которых устанавливается Комиссией Таможенного союза. В этом случае выпуск товаров также должен быть завершен не позднее четырех часов с момента регистрации декларации на товары.

Необходимо отметить, что существенно затрудняется выполнение таможенных формальностей при достаточно частом перемещении одного и того же товара через таможенную границу в течение короткого срока. Например, временно вывозится так называемая оснастка, предназначенная для транспортировки самолетов, которая служит для защиты готовой продукции от возможных повреждений при ее перевозке. В каждом случае вывоза (обратного ввоза) необходимо оформлять документы при открытии таможенной процедуры временного вывоза и завершении вывоза процедурой реимпорта. В то же время Международная конвенция об упрощении и гармонизации таможенных процедур рекомендует: если один и тот же товар неоднократно вывозится с объявлением о предполагаемом обратном ввозе, по запросу декларанта таможенная служба обязана разрешить, чтобы декларация на вывоз с объявлением об обратном ввозе, подаваемая при первом вывозе товара, была действительна для последующих случаев реимпорта и вывоза этого товара в течение определенного времени (Специальное приложение B, рекомендуемое правило 15).

Представляется, что такая норма при наличии ее в ТК ТС значительно упростила бы таможенные формальности процедуры временного вывоза.

Статья 289 ТК ТС регулирует завершение действия таможенной процедуры временного вывоза.

Во-первых, действие таможенной процедуры временного вывоза завершается до истечения срока временного вывоза помещением временно вывезенных товаров под таможенную процедуру реимпорта одной или несколькими партиями.

Во-вторых, действие таможенной процедуры временного вывоза может быть завершено до истечения срока временного вывоза помещением временно вывезенных товаров под таможенные процедуры экспорта, переработки вне таможенной территории или временного вывоза. Возможность помещения вывезенного товара вновь под процедуру временного вывоза объясняется, очевидно, заключением нового внешнеэкономического контракта в связи с истечением срока действия ранее заключенного. Помещение вывезенного товара под перечисленные процедуры допускается без фактического предъявления их таможенному органу.

Временно вывезенные товары подлежат обратному ввозу на таможенную территорию Таможенного союза не позднее дня истечения установленного срока временного вывоза либо должны быть заявлены к иной таможенной процедуре (см. ст. 289 ТК ТС).

По запросу лица, поместившего товары под таможенную процедуру временного вывоза, таможенный орган разрешает изменить таможенную процедуру временного вывоза на таможенную процедуру экспорта при соблюдении условий и требований, предусмотренных ТК ТС, за исключением случая, если в соответствии с законодательством Российской Федерации временно вывезенные товары подлежат обязательному обратному ввозу на таможенную территорию Таможенного союза. Изменение таможенной процедуры временного вывоза на таможенную процедуру экспорта является обязанностью декларанта в случае передачи иностранному лицу права собственности на временно вывезенные товары.

Рис. 9.3. Завершение процедуры переработки временного вывоза

Изменение таможенной процедуры временного вывоза на другую таможенную процедуру, применимой к вывозимым товарам, допускается без фактического предъявления товаров таможенному органу.

В случае невозможности помещения временно вывезенных товаров под таможенную процедуру реимпорта такие товары при их обратном ввозе могут быть помещены под таможенную процедуру выпуска для внутреннего потребления, что влечет за собой уплату таможенных пошлин и налогов в полном объеме.