2014-02-09

2014-02-09 882

882Углубленный операционный анализ

Под углубленным операционным анализом понимают такой операционный анализ, в котором часть совокупных постоянных затрат относят непосредственно на данный товар (изделие, услугу).

Данные затраты делятся на две группы.

Это прямые постоянные затраты. Рассчитать их величину несложно: например, к такому-то изделию будут относиться амортизационные отчисления по оборудованию, на котором именно данное изделие производится, зарплата мастеров, начальника цеха, расходы по содержанию цеха (и/или его аренде) и т. п.

Косвенные постоянные затраты — это постоянные затраты всего предприятия (оклады руководства, затраты на бухгалтерию и другие службы, на аренду и содержание офиса, амортизационные отчисления по собственным административным зданиям, расходы на научные исследования и инженерные изыскания и т. п.). Косвенные затраты весьма трудно «разнести» по отдельным товарам. Универсальный способ — косвенные постоянные затраты на тот или иной товар относят пропорционально доле данного товара в суммарной выручке от реализации предприятия.

Основным принципом углубленного операционного анализа является объединение переменных затрат на данный товар с прямыми постоянными затратами и вычисление промежуточной маржи — результата от реализации после возмещения переменных и прямых постоянных затрат.

Углубленный операционный анализ направлен на решение главнейших вопросов ценовой и ассортиментной политики: какие товары выгодно, а какие — невыгодно включать в ассортимент, и какие назначать цены.

Промежуточная маржа занимает срединное положение между валовой маржей и прибылью. Желательно, чтобы промежуточная маржа покрывала как можно большую часть постоянных затрат предприятия, внося свой вклад в формирование прибыли.

В разработке ценовой и ассортиментной политики расчет промежуточной маржи имеет неоспоримые преимущества перед оперированием валовой маржей: анализ получается более тонким и реалистичным, повышается обоснованность выбора наиболее выгодных изделий, появляется возможность решения проблемы использования цеховых производственных мощностей.

Если промежуточная маржа покрывает хотя бы часть постоянных затрат предприятия, то данный товар достоин оставаться в ассортименте. При этом товары, берущие на себя больше постоянных затрат предприятия, являются предпочтительными.

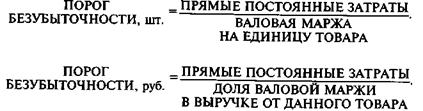

Порог безубыточности данного товара — это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю. Если, несмотря на все старания, не достигается хотя бы нулевое значение промежуточной маржи — этот товар надо снимать с производства (либо не планировать его производство заранее).

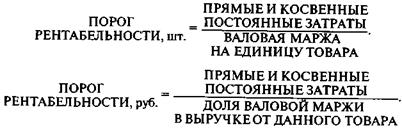

Порог рентабельности товара — это такая выручка от реализации, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на данный товар величину косвенных постоянных затрат. При этом прибыль от данного товара равна нулю.

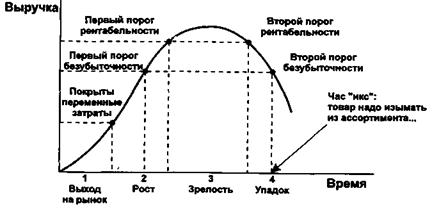

Расчет порога безубыточности и порога рентабельности служит необходимым инструментом в оценке жизненного цикла товара. На нижеследующем рисунке показано, что на протяжении своего жизненного цикла товар проходит два порога безубыточности и два порога рентабельности:

В «час икс» товар становится убыточным, от него надо отказываться.

Считается разумным располагать (планировать) прохождение первого порога безубыточности где-то на уровне второй трети фазы роста. Но расчет момента снятия с ассортимента требует большей точности, совмещения с коммерческими, техническими и трудовыми аспектами политики предприятия, а также — и, возможно, это главное — учета общей стратегической линии предприятия. Товар, не имеющий коммерческих перспектив, находящийся в фазе упадка, должен быть изъят из ассортимента как только этот товар становится неспособным покрывать своей выручкой прямые переменные и прямые постоянные затраты, или, иначе говоря, как только промежуточная маржа становится отрицательной.