2014-02-09

2014-02-09 1398

1398Межбюджетные отношения (с. 6 БК)- это взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Межбюджетные отношения существуют в любых государствах и зависят от административно-территориального и государственного деления.

Механизм межбюджетных отношений является основой межтерриториального перераспределения бюджетных средств (ресурсов).

Межбюджетные отношения в государствах, имеющих административно-территориальное деление, могут строится на разных основах (принципах).

Условно принято различать:

Ø унитарные бюджетные системы,

Ø федеративные бюджетные системы.

Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств (как правило в унитарных

государствах [1]), отсутствие или незначительный объем бюджетных прав нижестоящих органов власти. Федеративные бюджетные системы строятся на прямо противоположных основах. Им присуща высокая степень самостоятельности территориальных бюджетов при соблюдении единства общегосударственных интересов. Принципы, на основе которых функционируют федеративные бюджетные системы, называют принципами бюджетного федерализма.

Бюджетный федерализм (или фискальный федерализм, от слова «фиск» - казна) - это система управления публичными финансами, основанная на разграничении между различными уровнями власти бюджетных прав и полномочий в области формирования и расходования бюджетных средств при сочетании интересов участников бюджетного процесса на всех уровнях бюджетной системы страны и интересов всего общества в целом.

Традиционно распределение доходов между звеньями бюджетной системы осуществляется при помощи закрепления собственных доходов ииспользования регулирующих доходов.

Собственные доходы – это определенные виды доходов, закрепленные на постоянной основе (полностью или частично) за соответствующими бюджетами в соответствии с требованиями законодательства.

Регулирующие доходы - это доходы, которые поступают в виде налогов, сборов и отчислений от налогов и сборов, в виде процентных отчислений и т.п. (в целях балансирования доходов и расходов бюджетов), установленные в законодательном порядке. Деление доходов и расходов на закрепленные и регулирующие условно.

Межбюджетные трансферты (с.6 БК ) – это средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ.[2]

ФОРМЫ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ ( гл 16 БК)

Формы межбюджетных трансфертов, предоставляемых из Федерального бюджета (с.129 БК)

Ø дотации (для выравнивания бюджетной обеспеченности ) - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования (Предоставляются на выравнивание бюджетной обеспеченности субъектов РФ, образуют «Ф онд финансовой поддержки субъектов РФ») (с.131 – условия предоставления дотаций);

Ø субсидии – (для выполнения расходных обязательств ) - это межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов РФ по предметам ведения субъектов РФ и предметам совместного ведения РФ и субъектов РФ, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения. (Совокупность субсидий бюджетам субъектов РФ из федерального бюджета образует «Федеральный фонд софинансирования расходов»);

Ø субвенции (для выполнения расходных обязательств) - межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке. (Совокупность субвенций бюджетам субъектов РФ из Федерального бюджета образует «Федеральный фонд компенсаций») (с. 133 БК – условия предоставления субвенций);

Ø иные межбюджетные трансферты;

Ø межбюджетные трансферты бюджетам гос. внебюджетным фондам.

Формы межбюджетных трансфертов, предоставляемых из бюджетов субъектов РФ (с.130 БК)

ü дотации – бюджетам поселений и муниципальным районам (городским округам);

ü субсидии - Федеральному бюджету и местным бюджетам;

ü субвенции - местным бюджетам.

Формы межбюджетных трансфертов, предоставляемых из местных

бюджетов

§ субсидии:

- из местного бюджета – бюджету субъекта РФ;

- из бюджета поселений – бюджету муниципальных районов.

5. Бюджетный процесс: участники бюджетного процесса, их полномочия

Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный период в Российской Федерации устанавливается в 12 месяцев с 1 января по 31 декабря.

Бюджетный процесс основывается на принципах:

§ единства универсальности,

§ самостоятельности,

§ полноты отражения и гласности,

§ эффективности, достоверности,

§ адресности и целевой направленности,

§ специализации и др.

Участниками бюджетного процесса являются:

· Президент РФ (высшее должностное лицо субъекта РФ, глава муниципального образования);

· законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

· исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

· органы государственного (муниципального) финансового контроля;

· органы управления государственными внебюджетными фондами;

· главные распорядители (распорядители) бюджетных средств;

· главные администраторы (администраторы) доходов бюджета;

· главные администраторы (администраторы) источников финансирования дефицита бюджета;

· получатели бюджетных средств.

Участниками бюджетного процесса на федеральном уровне

§ Президент.

§ Федеральное Собрание (Совет Федерации и Госдума).

§ Правительство РФ.

§ Минфин РФ.

§ ЦБ РФ.

§ Счетная палата РФ.

§ Федеральная служба финансово-бюджетного надзора.

§ Органы управления государственными внебюджетными фондами.

§ Главные распорядители (распорядители) бюджетных средств.

§ Администраторы (администраторы) доходов бюджета.

§ Администраторы (администраторы) источников финансирования дефицита бюджета.

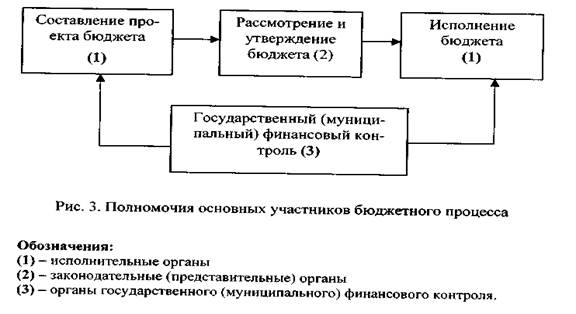

Рассмотрим бюджетные полномочия основных участников бюджетного процесса (рис. 3).

Законодательные (представительные) органы власти имеют следующие полномочия:

• рассмотрение и утверждение бюджетов;

• рассмотрение и утверждение отчетов об исполнении бюджетов;

• формирование и определение правового статуса органов, осуществляющих контроль за исполнением бюджетов соответствующих уровней; другие обязанности.

Аналогичные полномочия законодательных (представительных) органов власти касаются вопросов регулирования деятельности государственных внебюджетных фондов.

Органы исполнительной власти осуществляют:

• составление проектов бюджетов;

• представление их на рассмотрение и утверждение законодательным (представительным) органам власти вместе с необходимыми документами и материалами;

• исполнение бюджетов, в том числе сбор доходов бюджета;

• управление государственным (муниципальным) долгом;

• осуществление ведомственного контроля за исполнением бюджета;

• представление отчета об исполнении бюджета на утверждение законодательным (представительным) органам власти; другие обязанности.

Аналогичные полномочия имеют исполнительные органы власти по отношению к государственным внебюджетным фондам.

Органы государственного, муниципального финансового контроля осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят экспертизы проектов бюджетов, федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства.

Основные этапы бюджетного процесса

1. Составление проектов бюджетов

3. Рассмотрение и утверждение бюджетов.

4. Составление отчетов об исполнении бюджетов и их утверждение.

Проект бюджета составляется на основе П рогноза социально-экономического развития в целях финансового обеспечения расходных обязательств (сроком на 3 года: очередной финансовый год и плановый период). Порядок составления определяется Правительством РФ.

Процедура рассмотрения и утверждения Федерального бюджета (этапы)

1.Бюджетное послание Президента РФ Федеральному собранию (не позднее марта) – в нем определяется бюджетная политика РФ.

2.Правительство РФ составляет проектфедерального бюджета и направляет его Президенту РФ и в Государственную Думу (до 26 августа текущего года).

- Первое чтение (30 дней со дня внесения);

-Второе чтение (35 дней со дня принятия во первом чтении);

-Третье чтение (15 дней со дня принятия во втором чтении);

4. Совет Федерации (в течении 14 дней –отклонение или подписание законопроекта о Федеральном бюджете)

5. Президент РФ - подписание закона о бюджете РФ (или отклонение) –

(в течении 5 дней).