2014-02-09

2014-02-09 570

570Внутренняя норма доходности (ВНД) численно равна норме дисконтирования, при которой сумма дисконтированных притоков денежных средств равна величине дисконтированных оттоков денежных средств за расчетный период, включая периоды строительства и эксплуатации. По существу, этот показатель характеризует рентабельность проекта с учетом разновременности доходов и расходов, роста цен, выплаты налогов. Внутренняя норма доходности - это значение нормы дисконтирования, при котором ЧДД = 0.

Существует три способа определения ВНД.

1. Графический. В соответствии с этим методом строится график ЧДД = ƒ (Е), точка пересечения этого графика с осью абсцисс (х) равна искомой величине ВНД (табл. 8.2 и рис. 8.2). Значение ВНД в этом случае составляет 10 %.

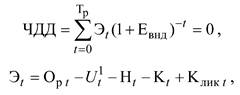

2. Аналитический. Значение ВНД определяется посредством решения уравнения

2. Аналитический. Значение ВНД определяется посредством решения уравнения

|

(8.13)

(8.14)

где Ut1 - общие эксплуатационные затраты без учета амортизационных отчислений и финансовых издержек. При использовании этого метода ВНД определяется последовательным приближением.

3. Табличный. Этот метод применяется в частных случаях. Таблицы содержат численные значения ВНД, рассчитанные при определенных значениях исходных данных.Критерием для принятия решения о целесообразности выбора проекта или оценки эффективности проекта служит выполнение следую щих условий:

если ВНД > Еср, то проект экономически выгоден и может быть принят к рассмотрению;

если ВНД = Еср, то все альтернативные варианты равно привлекательны;

если ВНД < Еср, то проект не выгоден.

Если сравнивать несколько проектов, то наилучшим считается проект, который имеет максимальное значение ВНД.