2014-02-09

2014-02-09 530

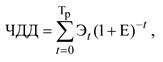

530При использовании методов оценки финансово-экономической эффективности инвестиционного проекта с учетом фактора времени определяются следующие показатели: чистый дисконтированный доход, дисконтированный срок окупаемости, внутренняя норма доходности, индекс доходности. Рассмотрим их более подробно. Чистый дисконтированный доход (ЧДД) используется для сопоставления инвестиционных затрат и будущих поступлений, приведенных в эквивалентные условия, и определения положительного и отрицательного сальдо (баланса). После определения приведенной стоимости поступлений и отчислений денежных средств ЧДД определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным в зависимости от того, каким оказался баланс между денежными поступлениями и отчислениями. Чистый дисконтированный доход определяется по формуле

|

(8.11)

где  - чистый поток платежей (чистый доход) за год;

- чистый поток платежей (чистый доход) за год;

O pt -объем реализованной продукции за год;

Иt1 -издержки без амортизации и финансовых издержек за год t;

Kt - капитальные вложения в год t;

Kлик t - ликвидационная стоимость в год;

Ht - налоговые платежи в год

Если ЧДД > 0, то данный проект эффективен, инвестор вернет вложенный капитал и получит прибыль.

Если ЧДД = 0, то инвестор может быть уверен, что вложенный капитал не обесценится.

Если ЧДД < 0, то вложение капитала приведет к уменьшению его стоимости, т.е. экономически нецелесообразно.

При сравнении двух и более вариантов в сопоставимых условиях критерием выбора наилучшего варианта является максимальное значение ЧДД.